证券之星消息,2024年7月21日中际旭创(300308)发布公告称公司于2024年7月21日接受机构调研,国元证券、兴业证券、光大证券、东亚前海证券、东兴证券、中信证券、东北证券、华泰证券、瑞银证券、招商证券、天风证券、国信证券、国金证券、华创证券、广发证券、中信建投证券、东吴证券、浦银安盛基金、汇泉基金、上投摩根基金、中庚基金、宏利基金、浙商证券、德邦基金、兴合基金、华泰柏瑞基金、百嘉基金、建信基金、中 欧基金、中邮创业基金、华宝基金、诺安基金、银华基金、中泰证券、长安基金、南方基金、天弘基金、广发基金、中加基金、博道基金、前海开源基金、长城基金、长信基金、中银基金、中国国际金融、信达澳亚基金、新华基金、汇丰晋信基金、华安基金、泰达宏利基金、圆信永丰基金、富荣基金、交银施罗德基金、平安基金、中信保诚基金、长江证券、鹏华基金、融通基金、创金合信基金、财通基金、中金基金、易方达基金、东方阿尔法基金、万家基金、国寿安保基金、盘京、国泰君安证券、(广州)玄元投资、北京源乐晟资、上海聚鸣投资、泰康资管、中国人保资管、太平资管、太平洋保险、新华资管、中再资管、长江养老、海通证券、人寿养老、大家资管、瑞万通博、高盛资产、美银证券、BroadPeak(SG)、花旗集团、Point72HongKong、汉和资本、华夏久盈、长城证券、中际旭创、进门财经科技、高盛集团、财通资产、人保养老资产、新华保险资产参与。

具体内容如下:

问:目前公司Q2的业绩预告已经出来,市场比较担心Q3的出货情况,也担心Q3的800G产能能否跟上以及Q3环比的趋势怎么样?

答:预计Q3的出货量将继续保持环比增长,公司现有产能也能够支持下半年的订单生产;同时,公司将根据海外市场快速增长的需求进一步扩充产能。

问:7-8月公司从国内出货的光模块数量是不是会持续下滑?

答:预计下半年公司海外工厂的出货量环比进一步增长。

问:关于毛利率的,海外直接发货的话,是不是会比国内的利润率更高?海外的费用率是不是比国内更低,长期来看利润率是不是比国内更好?

答:目前海外工厂的毛利率已与国内基本持平。海外的产能利用率、工人的效率和产品良率都提升很快,长期来看海外也会有成本优势。

问:产品从国内的海关出口到最终确认收入时间周期多长?

答:收入确认时间取决于不同的合作模式,有些是报关后就能确认收入;有些要等到产品领用后才能确认收入。不同的合作模式确认收入时间不一样。

问:Q5如果公司从国内出货量环比进一步下降的话,那么未来国内和海外产能占比?

答:预计未来公司海外产能占比将进一步提升,公司在海外的出货量还会进一步环比增长,确保海外客户的交付需求。

问:明年800G硅光的产品比例相较于今年的情况?硅光产品未来的盈利情况如何?

答:在硅光模块通过客户的测试和认证后,预计明年硅光模块的出货量会进一步增加,但具体比例还不太好预测。硅光模块的性价比和盈利能力会更有优势。

问:Q7公司国内出货量减少后,空闲产能会怎么规划?未来产能部分的资本支出是否会主要在海外市场?

答:公司国内工厂并未出现闲置产能,仍处在满产状态,除应对海外订单交付之外,国内市场需求和订单也很大。预计针对海外产能的资本开支将进一步增加。

中际旭创(300308)主营业务:高端光通信收发模块以及光器件的研发、生产及销售。

中际旭创2024年一季报显示,公司主营收入48.43亿元,同比上升163.59%;归母净利润10.09亿元,同比上升303.84%;扣非净利润9.9亿元,同比上升325.73%;负债率25.45%,投资收益330.74万元,财务费用-2547.62万元,毛利率32.76%。

该股最近90天内共有34家机构给出评级,买入评级30家,增持评级4家;过去90天内机构目标均价为179.88。

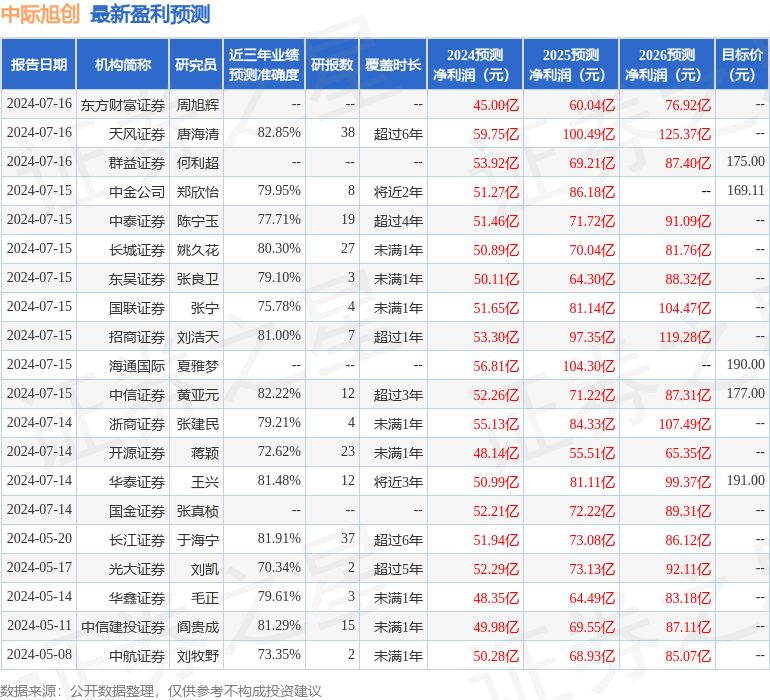

以下是详细的盈利预测信息:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论