出品/壹览商业

作者/蒙嘉怡

编辑/木鱼

咖啡行业又出现了新问题。

据壹览商业不完全统计,20家连锁咖啡品牌6月份新开门店884家,同比2023年6月下降43.3%,环比2024年5月下降11.07%,门店总数达42820家。

从品牌门店现存状况来看,瑞幸“一骑绝尘”。窄门餐眼数据显示,截至7月5日,其门店数量达19605家,而壹览商业获悉,瑞幸的第2万家门店已于6月开启试营业。这意味着,瑞幸门店将突破2万家。

值得注意的是,Double Win Coffee、Nowwa挪瓦咖啡、M Stand、太平洋咖啡、西西弗矢量咖啡、不眠海、Seesaw Coffee、T97、邮局咖啡这9个品牌门店存量呈现下降趋势,其中,6月有开新店的品牌数量占比超过一半,这意味着他们开店速度没有闭店速度快。

6月,连锁咖啡品牌开店速度继续下滑,仅有5个品牌开店数量超过5月。Double Win Coffee今年以来未开出1家新店,且门店数量持续下滑,仅剩9家门店。壹览商业查询发现,其公众号、小红书官方号,已经至少有5个月没有更新。此外,太平洋咖啡、不眠海、Seesaw Coffee至少连续两个月未开出新店。

另据壹览商业不完全统计,6月份咖啡赛道仅获得1起融资。6月24日,挪瓦咖啡获得宁波甬山天玑股权投资合伙企业(有限合伙)的投资,企查查数据显示,该公司的7位合伙人全部为国有独资企业。

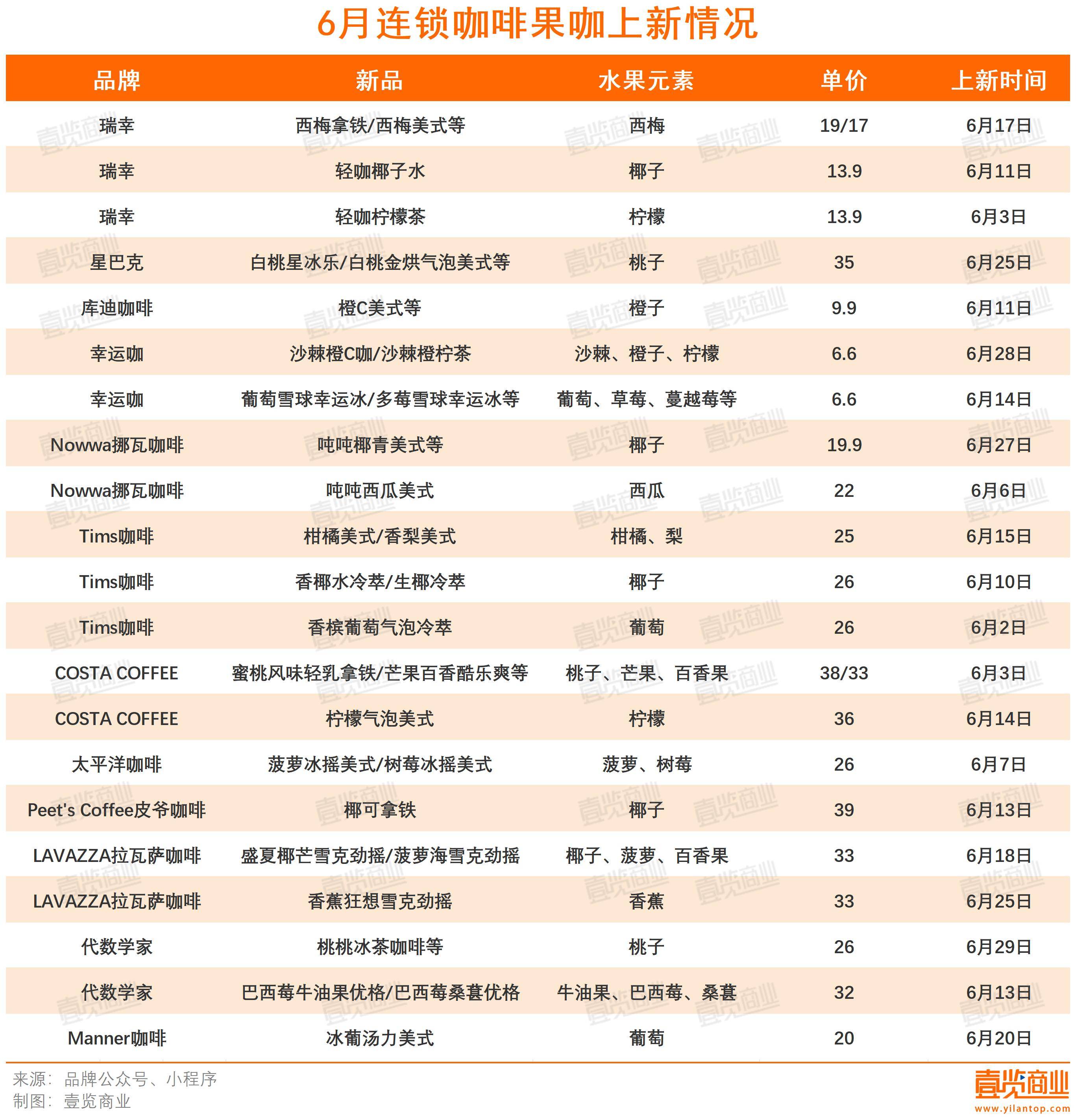

1、果咖季已至

6月,咖啡品牌们将目光放在了水果上。

2024年6月,在壹览商业监测的20家连锁咖啡品牌中,有12个连锁咖饮品牌共推出了至少21款含果类新品。

从产品的细分种类来看,有美式/意式浓缩类、冷萃咖啡类、拿铁类,以及非咖啡饮品类。从使用的水果元素来看,椰子、桃子、柠檬、葡萄成为本月上新产品中关联度最高的水果。以上水果具备解暑、清爽的特性,供应链也逐渐稳定。

其中,椰子位居榜首,包括瑞幸、挪瓦咖啡、Tims咖啡在内的多个品牌推出椰子元素单品。

从价格看,椰子上新单品中价格最高的是Peet's Coffee皮爷咖啡的椰可拿铁,单杯39元。价格最低的是瑞幸的轻咖椰子水,24oz(约为700ml)价格13.9元。此外,Nowwa挪瓦咖啡推出的吨吨椰青美式容量为750ml,售价仅为19.9元。综合来看,椰子相关产品的价格与品牌本身产品价格带相一致。

从时间看,上半月上新较为频繁,共上新了13款新品,柠檬元素与椰子元素的新品集中在上半月推出。如瑞幸在6月3日推出轻咖柠檬茶、COSTA COFFEE在6月14日推出柠檬气泡美式。此外,瑞幸、Tims咖啡上新果咖最为频繁,且前者保持着上旬、中旬、下旬的上新节奏。

值得一提的是,除去一些往年在水果应季时期准时上新的经典产品外,果咖也出现了不少“新面孔”,如幸运咖的沙棘系列。据美团数据显示,今年春节以来,“沙棘咖啡”这种带有独特地域特色的咖啡搜索同比增长了1120%,显示出消费者对于这类创新饮品的浓厚兴趣。

除此之外,百香果也逐渐“崭露头角”。6月3日,COSTA COFFEE推出芒果百香酷乐爽,LAVAZZA拉瓦萨咖啡也于6月18日推出菠萝海雪克劲摇。虽然百香果在这两款产品中均为“配角”,但可以推测的是,随着气温逐渐升高,百香果成熟季到来,围绕百香果的产品将更多。

2、价格战与扩张赛,品牌难赚也难管

纵观6月各连锁咖啡品牌的动作,价格战和规模扩张依旧是关键词。

有业内人士指出,咖啡赛道的市场规模和人均饮用杯数在快速上升,但这一部分的增量都被头部品牌截流。以瑞幸和库迪为主的连锁品牌,以超低价格和超大体量,将增量尽数消化。其他连锁咖啡若想“赶上”,规模扩张和价格战避无可避。

6月初,幸运咖宣布开启咖啡6块6时代,称幸运冰除外,至6月底,幸运咖全场6块6封顶,还喊出“高品质咖啡六块六时代正式到来”的口号。除此之外,幸运咖还推出“双杯9.9元”套餐,把一杯咖啡的价格降到了5元以下。据报道,幸运咖“全场6.6元”上线首日,小程序销售额提升超过44%,订单数提升超过56%。

从整个行业看,6.6或许就是咖啡价格的最终“底线”了。因为幸运咖有着近3000家的门店规模,且背靠蜜雪冰城的强大供应链,在确保产品品质与维持健康现金流的同时,再行降价尤为艰难。而幸运咖的触底行为,会让不少有规模的咖啡品牌继续采取价格战策略,价格战或将会成为持久战。

当然,品牌能够推行低价,在很大程度上依赖于其足够大的规模。因为规模效应使得品牌能够通过大量的销售来分摊成本,从而实现成本优化,使得品牌有能力在保持或提升产品质量的同时,以更低的价格吸引消费者,通过销量的增加来弥补单件产品利润的减少,最终实现整体利润的增长。

增大规模最简单的手段,就是扩店。

今年以来,库迪、Tims咖啡等品牌,纷纷放低加盟门槛,抢夺加盟商。随着加盟店规模日益庞大、加盟门槛放低,加盟商质量也会参差不齐。而加盟商的目的是获得更多利润,在利益驱使下,加盟商很容易放松标准,以期减少费用支出,若品牌方管理不当,会在食品安全问题上存在很大隐患。

部分品牌为了保障消费者的用餐体验,依旧坚持直营模式,比如星巴克和manner咖啡。前者的服务和品质不必赘述,但在6月,manner咖啡“迎”来了一面倒的质疑和批判。

6月17日,Manner一门店内,有顾客与店员产生争执,店员情绪失控,将咖啡粉泼向该顾客。同日,另一家Manner门店监控显示,有顾客因等待时间过久,发起抱怨,而Manner店员回复表示可退单后,引发顾客不满,导致争执。

一天2起争执事件,在茶饮、咖啡行业是罕见的。

星巴克1999年就进入中国,截至今年6月,至少开出了7994家门店。瑞幸咖啡2018年成立,门店数量即将超过2万。轮管理难度,manner绝对不及二者,为什么偏偏是他?

所谓冰冻三尺非一日之寒,小红书上关于Manner咖啡师紧缺的抱怨已经有很多,而且门店员工的工作强度很大。据界面新闻报道,现在,Manner会按照门店业绩分配人手,日营业额5000元以下的,一个店只派一个人,日营业额在6000元及以上的才会派两个人。

那么可以算一笔账,如果一个店日营业额为5000元同一时间段1个店员,2个人倒班来计算,这2个店员一天需要做接近400杯咖啡,以做一杯咖啡2分钟时间算,做完这些咖啡需要800分钟,也就是13.3小时,同时还要承担理货、制作咖啡、点单、清洗等工作。也就是说,在工作时间内他们几乎没有任何空闲时间,甚至连吃饭喝水上厕所的时间都没有。

值得注意的是,Manner采用了代理大店长模式,没有在单个门店内设置店长,也就是说,一个代理店长管理着多个门店。这也意味着,KPI管理、区域协同、物料管理和损耗管控、客诉处理等店长职责被极大分散,管理效果自然被削弱。

更尴尬的是,若manner的单店模型加上店长、增设员工,很可能面临亏损。若继续维持现状,消费者和一线员工的争执,极有可能还会发生。可以说,manner现在“骑虎难下”。

在面对咖啡市场的激烈竞争,尤其是低价策略盛行的环境下,咖啡品牌如何在加速扩张的同时,平衡门店管理与运营,并实现可持续的利润增长,成为亟待解决的关键课题。

精彩评论