和往常总是最早一批发布不同,丘栋荣旗下产品的二季报在7月19日的凌晨“姗姗来迟”。

二季度调仓变动较大,一方面在规模大幅缩水的情况下,诸多重仓股都有不同比例的减仓;另外,也有多只提前埋伏和空降的新面孔进入前十大。

主要操作在对资源股置换,增持湖北宜化、鼎盛新材,大笔减持中国宏桥;增持房地产“逆行者”,华发股份现身多只产品的前十大重仓股。

此外,零跑汽车、快手再遇增持,小鹏汽车退出前十大重仓股,美团被减持。

这些调仓动作,在最新披露的季报中,能看到一定的逻辑印证,如看好房地产,基本金属、贵金属为代表的资源类公司;以及重点关注业务成长属性强、未来空间较大的互联网股。

在二季度,丘栋荣基本维持了高仓位运作,对个别产品提升了持股集中度。

用丘栋荣自己的话来说,“基于低估值价值投资策略,正确承担风险并挖掘有超额回报的投资机会是未来持续的工作”。

5月11日,中庚基金发布公告,宣布丘栋荣旗下多只产品增聘基金经理。

具体来看,中庚价值品质增聘吴承根为基金经理,中庚价值领航增聘刘晟为基金经理,而中庚价值灵动已于2020年增聘了吴承根。

目前,仅中庚小盘价值和中庚港股通价值由丘栋荣独立管理。

而增聘基金经理的动作,也随之传出了丘栋荣的离职传闻。

丘栋荣在管总规模在2024年一季度就大幅缩水39.29亿,截至二季度末,在管规模减少51.44亿元,再次大幅下降。

在最新披露的季报中,丘栋荣再次提到:“港股仍具有很高性价比,且部分具有稀缺性的公司,是中国经济中最有活力和创新性的资产,应积极配置权益资产”。

对于当前市场主线高股息,丘栋荣提出了自己对其风险的看法:“我们对于市场看重上市公司股东回报的底层逻辑并不排斥,但高股息策略在趋势中被投资者不断强化和线性交易,标杆公司的性价比持续下降”。

此外,丘栋荣将更多交流放在了后续重点关注的投资方向上 ,对比一季报的行业观点,有对行业的观点更新,也有新关注的方向。

以下是对丘栋荣二季报的详细分析:

规模大幅缩水,中庚小盘价值赎回近50%

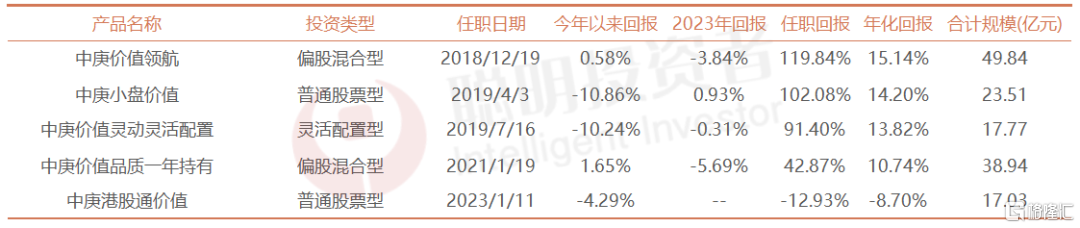

规模来看,丘栋荣截至二季度,在管总规模147.09亿元,较2024年一季度末的198.53亿元有明显下降。

其中,中庚价值领航二季度净值增长5.37%,但净赎回份额高达11.17份,规模缩水19.15亿元。

规模次之的中庚小盘价值,9.33亿份的净赎回叠加四季度-6.09%的净值跌幅,规模腰斩至20.98亿元。

值得注意的是,中庚小盘价值一季度末总份额为20.73亿份,二季度赎回的份额接近总份额一半,而该基金是丘栋荣独立管理的产品。

中庚价值灵动灵活配置、中庚价值品质一年持有规模分别减少5.28亿元、7.24亿元。

中庚港股通价值截至6月30日仍处于封闭,由于二季度净值增长7.62%,规模较一季度增长1.21亿。

迄今两只产品维持正收益,封闭产品负收益收官

目前丘栋荣在管产品五只,从业绩表现来看,截至2024年7月18日,仅两只产品维持正收益,中庚小盘价值、中庚价值灵动、中庚港股通价值收益均为负。

数据来源:wind,基金季报,截至2024年7月18日

7月11日,丘栋荣所管理的封闭产品中庚港股通价值18个月封闭运作股票型证券投资基金正式转为开放式运作,并更名为“中庚港股通价值股票型证券投资基金”。

根据产品协议,该基金主要投资于香港市场上市公司股票。

从近18个月的港股走势来看,2023年整体低迷,进入2024年则经历了多轮上涨和回调。

而该产品成立以来,一直处于小幅震荡,自2023年8月中旬,净值一路下跌。

在2024年初微盘股大幅下跌的过程中,最大回撤超20%,截至7月11日开放日,中庚港股通价值成立以来收益-13.77%。

多只新进重仓股,大幅加仓华发股份、快手

二季度,丘栋荣调仓动作更大,有老朋友重回前十大重仓,也有不少提前埋伏和空降的新面孔进入前十大重仓股。

分别来分析。

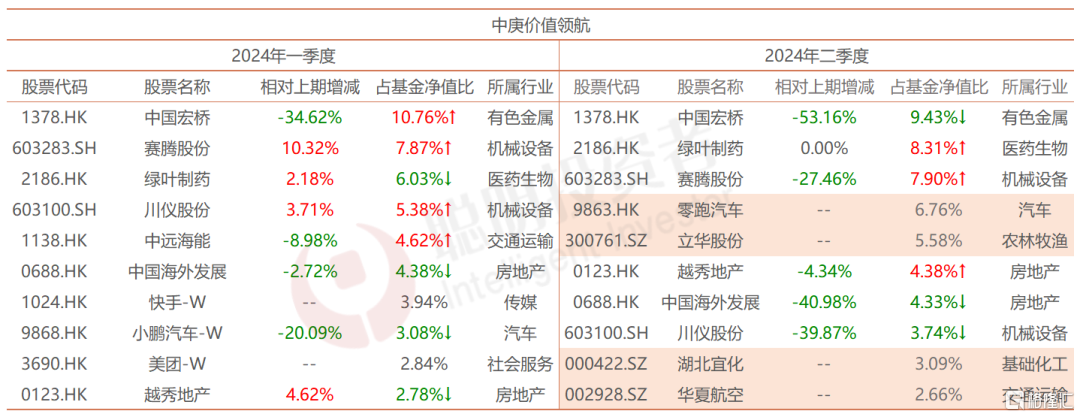

中庚价值领航

数据来源:wind 截至2024年6月30日

中庚价值领航较一季度股票持仓自92.5%下降至84.77%。

大幅减持了中国宏桥、赛腾股份、中国海外发展、川仪股份;越秀地产减持较少。

零跑汽车是丘栋荣的2023年底就埋伏的腰部股,截至二季度增持462万股。

立华股份是2023年上半年新买入的,截至二季度持仓市值2.8亿。

湖北宜化、华夏航空则是今年上半年新买入前十大重仓股,但二季度股价涨幅均为负。

湖北宜化是一家国有化工企业,集团业务包括化肥和化工产品的生产与销售,拥有磷复肥、尿素、聚氯乙烯树脂、烧碱等多种产品,并于宁德时代在锂电池领域有所合作。

截至二季度末,中庚价值领航的持股集中度从51.67%上至56.18%。

从地区配置来看,少量减少了港股,增配了A股。

中庚小盘价值

数据来源:wind 截至2024年6月30日

中庚小盘价值股票仓位几乎没有变动,依旧维持91.77%的高仓位运作。

重仓股以减持为主,大幅减持赛腾股份、川仪股份、常熟汽饰,保利发展,华工科技、立华股份减持较少。

航宇科技最早在2021年中曾被买入,但截至当年底便已清仓,于2023年下半年再次买入,截至二季度末增持277万股。

振江股份买入较早,在2019年底买入至腰部股,位列第11。

在连续增持一年后,于2021年底开始连续大幅减持,在2022年底再次被增持,并且于2023年下半年被大幅减持,但今年以来被主动增持。

虽然在中庚小盘价值中,华发股份看似“空降”前十大重仓股,但在中庚价值领航中,华发股份却在2019年上半年就有所布局,截至2023年报仍然持有。

华发股份在房地产严峻的大环境下,实现逆势增长。

据2023年年报数据显示,公司实现营业收入721.45亿元,同比增长19.35%;同时紧抓销售回款,实现回款金额846.89亿元,同比增长17.2%。

华发股份在上海的表现十分活跃,从财报数据看,以上海为首的华东地区是华发 股份业绩的主力,全年完成销售额692.71亿,销售占比55%。

但在二季度,华发股份股价下跌7.93%。

而鼎盛新材则是锂电铝箔行业的龙头企业,是丘栋荣的老朋友,但在2023年被大幅减持,今年上半年新买入前十大重仓股。

值得注意,中庚小盘的持股集中度在二季度大幅上升至64.99%。

中庚价值灵动

数据来源:wind 截至2024年6月30日

中庚价值灵动的股票仓位从一季度末的89.61%上升至93.96%。

大幅增持了华发股份和长春高新,对于宁波银行和安图生物的减持都超过27%。

新进前十大重仓股的有六个,立华股份、西部矿业、牧原股份、纳思达、金钼股份、湖北宜化。

立华股份、纳思达都是丘栋荣在2023年上半年就布局的腰部股。

西部矿业、牧原股份、金钼股份、湖北宜化则是今年上半年新买入的。

丘栋荣在2023年对资源股有较大比例的减持,但从今年的操作来看,对这个方向有所增持。

这也符合他连续两个季度对基本金属、贵金属为代表的资源股看好的观点。

而在过去几年,各大养猪企业多数都陷入难熬的猪周期。伴随着生猪价格不断下探,企业的财报也是亏损不断。

但今年以来,随着猪价回暖,猪企业绩也开始回升。

从牧原股份公布的半年度业绩预告来看,公司预计实现归属净利润约7亿—9亿元,比上年同期增长125.19%—132.38%,实现扭亏为盈。

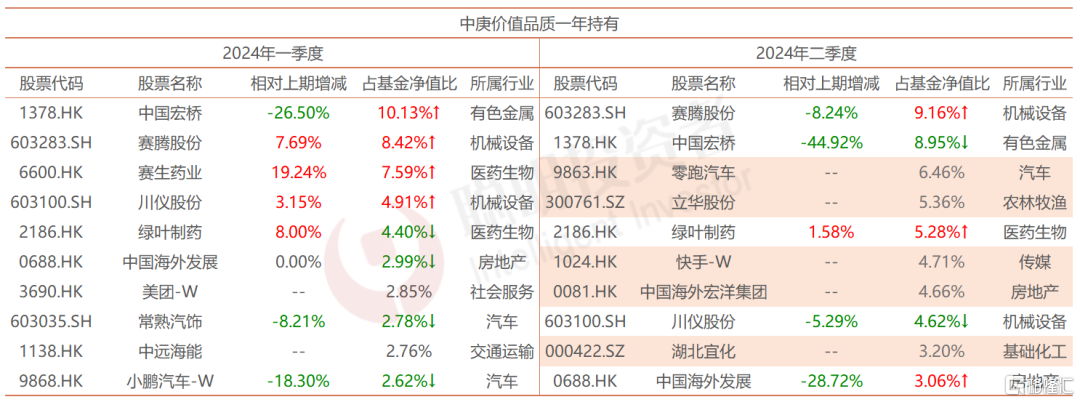

中庚价值品质一年持有

数据来源:wind 截至2024年6月30日

中庚价值品质一年持有从地区配置来看,小幅减持了港股仓位,加仓了A股市场。

从调仓动作来看,中国宏桥减持超40%,中国海外发展减持超28%,对赛腾股份、川仪股份减持较少;很小幅地增持了绿叶制药。

零跑汽车、立华股份、快手、中国海外宏洋集团、湖北宜化进入前十大重仓股。

一季度在中庚港股通中增持的零跑汽车,在中庚价值品质中是2023年底买入的腰部股,截至二季度末,增持了近782万股。

立华股份也是在2023年底就有所布局的腰部股,截至二季度持股增持425万股。

中国海外宏洋集团则是继2023年四季度后,再次重回前十大重仓。

快手是丘栋荣近年来持续关注的互联网企业,在今年上半年增持近220万股。

值得注意的是,位列一季度第三大重仓股的赛生生物,于7月5日宣布完成私有化交易流程,正式从港交所退市。

据2023年财报所示,赛生药业营收为31.56亿元,同比增长约为14.8%;净利润11.2亿元,同比增长31.2%。

不过,从丘栋荣的持仓来看,二季度重仓股中已经没有了赛生生物的身影。

中庚价值品质的持股集中度从49.45%上升至55.45%。

中庚港股通价值

数据来源:wind 截至2024年6月30日

数据来源:wind 截至2024年6月30日

中庚港股通价值的股票仓位从一季度末99.47%的接近满仓,下降至二季度末的95.94%。

持股集中度从一季度末的71.12%下降至66.35%。

从调仓动作来看,再次大幅增持了零跑汽车、快手;减持美团、中国宏桥、中国海外宏洋集团、欧康维视生物-B。

华发股份、越秀地产、光大环境新进前十大重仓股。

从地区配置来看,丘栋荣降低了港股配置,A股市场的持仓从一季度末的0.21%上升至9.9%。

主要增持在华发股份,这也是中庚港股通价值前十大重仓股中唯一的A股企业,占基金净值比6.01%。

越秀地产是2023年底布局的腰部股,而光大环境是今年上半年新买入前十大的重仓股。

2024年二季度中国经济继续慢修复

丘栋荣认为,2024年二季度中国经济继续慢修复,有三个原因:

第一,高质量发展背景下,政策非刺激、弱杠杆、结构扩张的特征较显著,暂无法提振短期经济;

第二,需求端内弱外强,外部需求受益于全球制造业周期向上,而化债和地产调整持续,地方政府、居民、企业部门均偏谨慎;

第三,中美名义增速差收窄慢,强美元和高中美利差对人民币汇率、资产等压制大。

总体看,中国经济偏底部震荡,从政策、供需改善、产业竞争力、风险出清等中观或微观角度仍可挖掘积极因素,降低人云亦云和线性外推的风险。

港股仍有很高性价比

二季度以来,港股市场经历了强势上涨反弹,后震荡回落。

4月至5月下旬,港股实现了过去一年最强势的一轮反弹,主要由全球资金再平衡、地产重磅政策持续加码、风险偏好回升所驱动;外资有所回流,对中国经济预期也出现了相对积极的边际变化。

5月下旬以来,随着港股估值不再处于极端低位,风险溢价快速收敛到相对合理的水平;市场等待政策效果的兑现,多空博弈加剧。

丘栋荣认为,目前港股整体估值水平基本处于历史20%分位,仍具有很高性价比;且部分公司具有稀缺性,是中国经济中最有活力和创新性的资产。

在外资持续流出的背景下,港股资产表现出系统性的低估特征,权益资产隐含回报水平高,对应着战略性的机会,应积极配置。

权益资产处于系统性、战略性的配置位置

在转型、债务、地缘等充满挑战的背景下,经济或市场非稳态,权益资产表现更为分化,几年之前略显鸡肋的红利资产是今日的“明珠”,风浪中大船更如磐石而扁舟飘摇不定。

中国的高质量发展和化解风险是重要的宏观背景,当下普遍看重确定性,而保持在场且敢于想象的难度颇高。

基于低估值价值投资策略,正确承担风险并挖掘有超额回报的投资机会是持续的工作。

对于未来投资策略,丘栋荣认为:

1、权益资产处于系统性、战略性的配置位置。

原因有二:

第一.权益资产调整时间长和幅度足够大,估值水平低而风险补偿高,跨期投资风险低,具有很强的右偏分布特征,是最值得承担风险的大类资产。

第二.转型和改革期,经济基本面加减短期难以形成合力,离循环顺畅、供需再平衡仍有距离,但既看到地产、地方债风险确在化解,更要看到查缺补漏后的融合发展、产业竞争力、跨国布局、企业调整等的中微观的进展。

2、重视结构和估值,积极筛选高预期回报的公司。

丘栋荣对于市场基本面的描述与大部分投资者没有显著的分歧,但更偏好满足“供要紧、需可靠、估值低、盈利高增长或高弹性”特征的公司。

对估值的思考让丘栋荣愿意在这样的基本面底色下,对于权益资产更为乐观,普遍的低估值让他有机会找到足够多风险收益特征右偏的投资机会构建组合。

3、高股息策略长期回报偏贝塔,且并非低风险策略,投资更重要的是基本面和定价。

丘栋荣对于市场看重上市公司股东回报的底层逻辑并不排斥,但高股息策略在趋势中被投资者不断强化和线性交易,标杆公司的性价比持续下降。

他的思路是从周期、成长、资本供给或创新等可能性出发,寻找预期回报率足够的、潜在高股息标的。

在后市的投资路上,丘栋荣表示,依然会坚持低估值价值投资策略,通过精选基本面良好、盈利增长积极、价值被低估的个股,构建高预期回报的投资组合,力争获得可持续的超额收益。

未来重点关注的三大投资方向

在最新披露的季报中,丘栋荣将未来重点关注的投资方向分为三类,与一季度的观点相比有所更新,且先后顺序有所变化。

房地产以及资源类公司替代了一季度的港股医药放在了第一顺位,从丘栋荣二季度的持仓来看,这也是二季度调仓主要变化的一部分。

第一,供给端收缩或刚性,具有较高成长性、盈利弹性或股东回报提升空间的价值股,包括基本金属为代表的资源类公司,房地产,电力及公用事业等。

首先,基本金属为代表的资源类公司,观点有所更新。

1,价格中枢继续抬升。

2,历经国内需求考验,海外产能及库存需求补充,新兴领域需求扩散,需求持续增长。

3, 部分公司估值定价仍较低,对应的预期回报水平较高。

其次,房地产的逻辑也有所更新。

1,政策积极转向激发有效需求,先量后价,先二手再新房。

购房者首付、利率等调整,负担降至历史较低水平,加上房价大幅度调整,一线二手房的成交量已较大幅度回升,价量变化将加速新房需求触底。

2,市场调整充分,优质供给收缩更快。

住宅近一年销售面积跌破8.5亿平米,自高点跌幅超过50%,量的角度相比其他国家同期倍速下行。

而住宅近一年新开工面积跌破6.2亿平米,自高点跌幅超过63%,随着库存消耗和新开工萎缩更快,未来优质供给缺口的概率继续上升,有利于消除房企存量资产的价格压力和提升头部优质房企市占率逻辑的兑现。

3,头部优质房企在地产回归消费属性过程中再出发,根据优势区位,供有竞争力的房子,有望在估值水平极低的起点上,实现较高的回报预期。

最后,电力及公用事业。

在丘栋荣一季报中关注的是能源运输公司,属于新的行业观点。

第一,环保运营为代表的公司正进入资本开支周期尾声,在新的周期中,相比盈利提升程度,该类型公司自由现金流提升更明显,且分红能力和分红意愿均有较大提高的可能性。

第二,该类公司长期被市场抛弃,估值较低,尤其是在港股市场,长期相比净资产大幅度折价,而实际经营风险和信用风险较小,在自由现金流转换期有更高的可能性被市场重定价,对应的预期回报率水平很高。

第二,业务成长属性强、未来空间较大的医药、智能电动车、电子等科技股。

丘栋荣表示,医药行业大药企迎来经营周期拐点,成长性变得更便宜。

首先,生物医药融资浪潮消退让创新药行业供给逐步收缩。

其次,中国创新药产业全球竞争力提升,国内鼓励医药创新政策频出。

最后,港股医药行业受海外流动性等因素压制,持续调整,例如一些传统药企处于转型创新的过程中,PE估值处于历史底部,随着成长性的释放,他们有机会借经营杠杆充分体现出盈利弹性,具备相当有吸引力的投资回报率。

而港股智能电动车在全球具有竞争力,成长性也将迎来重要拐点。

第一,主流新势力二代车型完成新老更替,爆款逻辑验证后,通过产品线扩张和渠道扩张来扩大规模,随着规模效应释放,头部新势力有望迈过盈亏平衡点,进入良性循环。

第二,中国生产的智能电动车从产品力和性价比两方面已经具有全球竞争力,出海势在必行,即使欧盟等地区加征关税,国产车企也可以通过本地化生产的方式来打开市场。

第三,智能电动车市场经过激烈洗牌,品牌格局已经初步成形,但市场基于静态的财务表现定价,数个公司市值已经跌破重置成本,也大幅低于产业资本的定价,当前时点具备较高的赔率。

最后,丘栋荣还看好AI带来的端侧创新周期和云端资本支出。

一方面,换机周期已经大幅拉长,AI带来的创新周期有可能拉动端侧的需求总盘子。

设备公司,尤其是对应了相关创新环节的设备公司能充分受益行业总盘子的贝塔和相应环节的阿尔法弹性。

另一方面,尽管AI还没有杀手级的应用让投入闭环,但云厂商的资本支出未来几年确定性仍较强,而产业链受益的公司可能仍未计入产业周期带来的成长性,具备较好的投资价值。

第三,需求增长有空间、供给端已经出清或者即将出清,具有竞争优势的高性价比公司,主要行业包括农林牧渔、电力设备与新能源、基础化工等。

首先,国内需求相对稳定,但供给制约程度更高的细分行业。

比如,动物蛋白板块,需求风险在去年有较充分地释放,今年需求相对稳定。

更为关键的是供给端,行业持续亏损引发产能大幅去化已确定,叠加近端负面扰动层出不穷,猪粮比正处于回升期,产品价格已进入右侧。

此外,部分龙头公司的在产量处于高位,成本优势最为显著,将最大程度受益于价格的上行期和持续期,有望充分展现高盈利弹性。

其次,广泛的中游制造业目前正处于行业供给出清中,而需求持续增长,丘栋荣看好其中具有竞争优势的龙头企业。

精彩评论