东吴证券股份有限公司周尔双,李文意近期对奥特维进行研究并发布了研究报告《2024年半年报预告点评:Q2业绩持续高增,平台化布局加速》,本报告对奥特维给出买入评级,当前股价为39.41元。

奥特维(688516) 投资要点 Q2业绩持续高增,净利率中枢环比有所提升。公司发布2024年半年度业绩预告,预计2024H1实现营业收入42.0-44.6亿元,同比增长67%-77%;归母净利润7.3-7.7亿元,同比增长39%-48%;扣非净利润7.3-7.8亿元,同比增长45%-54%,与6月20日公司发布的业绩预告区间相比,主要上调了业绩预告区间下限。Q2单季度预计营业收入22.3-25.0亿元,同比增长51%-69%,中值为23.7亿元,同比增长60%;归母净利润3.9-4.4亿元,同比增长30%-46%,中值为4.2亿元,同比增长38%,较6月20日预告中枢4亿元有所提升;扣非净利润3.9-4.4亿元,同比增长33%-49%,中值为4.1亿元,同比增长41%。Q2净利率按照营业收入、归母净利润中枢来计算约为17.7%,环比+0.7pct,我们认为主要系公司单晶炉等新产品的规模效应逐步体现,盈利能力环比提升。 0BB量产在即,奥特维有望充分受益。0BB取消电池片主栅,组件环节用焊带导出电流,能够降低银耗、提升功率,TOPCon与HJT均可使用0BB方案。奥特维从2020年中开始分别结合PERC、TOPCon和HJT电池预研0BB焊接技术,涉及多种0BB串焊工艺,随着研究深入,已完成相关专利申请120多项,目前已在TOPCon上真正突破技术瓶颈——单片银耗降低>10%、组件功率提升≥5W。 成长为横跨光伏&锂电&半导体的自动化平台公司。(1)光伏:a.硅片:子公司松瓷机电低氧单晶炉已获晶科、天合等大单,合计31.8亿元;b.电池片:子公司旭睿科技负责丝印整线设备,收购普乐新能源负责LPCVD镀膜设备,推出激光LEM设备;c.组件:主业串焊机龙头销售额市占率70%+,有望受益于0BB迭代。(2)半导体:封测端铝线键合机已获中芯绍兴、通富微电订单,AOI设备获得小批量订单,划片机装片机在客户端验证,引入日本团队成立合资公司布局CMP设备,单晶炉已获韩国客户订单。(3)锂电:目前主要产品为储能的模组pack线,叠片机研发中。 盈利预测与投资评级:随着组件设备持续景气+新领域拓展顺利,我们维持公司2024-2026年归母净利润为18.4/23.5/29.9亿元,对应PE7/5/4倍,维持“买入”评级。 风险提示:新品拓展不及预期,下游扩产不及预期。

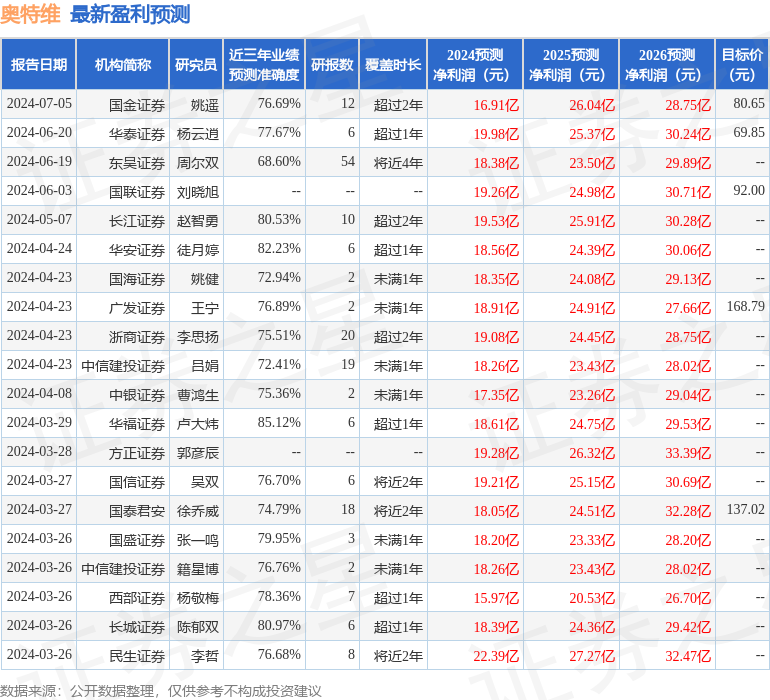

证券之星数据中心根据近三年发布的研报数据计算,华福证券卢大炜研究员团队对该股研究较为深入,近三年预测准确度均值高达85.12%,其预测2024年度归属净利润为盈利18.61亿,根据现价换算的预测PE为4.74。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级12家;过去90天内机构目标均价为102.82。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论