华安证券股份有限公司陈晶近期对华测导航进行研究并发布了研究报告《业绩预告超预期,自动驾驶业务迎催化》,本报告对华测导航给出买入评级,当前股价为30.78元。

华测导航(300627) 主要观点: 业绩预告 公司自愿披露半年报业绩预告,2024年上半年预计实现归母净利润2.43-2.53亿元,同比增长38.27%-43.96%,扣非后归母净利润2.02-2.12亿元,同比增长28.87%-35.25%。主要系资源与公共事业以及海外营收实现快速增长,公司积极拓展行业应用,打造公司品牌影响力,继续加大研发投入,构筑核心技术壁垒,提升公司产品竞争力。 短期催化 1)自动驾驶。近日,武汉“萝卜快跑”带火无人驾驶出租车,萝卜快跑是百度旗下自动驾驶出行服务平台,其使用的是百度robotaxi系列车型。公司曾在互动易表示与百度达成合作,向其robotaxi提供P-box产品。公司P-box产品已经被指定为多家车企的自动驾驶位置单元业务定点供应商,包括小米su7在内的多个车型已实现批量出货,产品价值量大几百元至上千元不等。过去两年公司都在消化上一轮自动驾驶估值,随着特斯拉FSD入华,国内车路云一体化建设,无人驾驶出租车推广等催化,公司自动驾驶业务有望迎来新一轮拐点。 核心逻辑 1)出海。海外市场星辰大海,国际巨头天宝导航(TRIMBLE)每年折合约150亿人民币硬件收入,华测导航2023年26.78亿人民币收入,其中海外7.2亿人民币,目前收入占比不到3成,近3年的海外收入复合增速在50%以上,海外毛利率保持在70%以上,出口地区主要是俄罗斯、南美、亚太、中东,欧洲和北美市场主要还是天宝、徕卡、拓普康等巨头为主,公司出口产品品类从过去的RTK设备拓展到农机自动驾驶再到无人机,海外业务前景广阔。 2)强α。我们认为公司能够在国内市场竞争中胜出,同时在海外市场享有高增长的原因是公司具备算法和管理两大领先优势。首先是算法,通用RTK算法不难,核心比拼的是消误差和抗干扰的算法能力,例如电离层干扰没有规律可循,需要厂家根据经验建立自己的电离层模型,最终体现到产品端就是性能和稳定性,公司在核心算法能力方面持续领先。此外,公司领先的管理体系已经多次被验证有效,市场份额理应获得估值溢价。 投资建议 我们预计公司2024-2026年归母净利润预测值5.84、7.59、9.90亿元,对应EPS分别为1.07、1.39、1.81元。当前股价对应2024-2026年PE分别为28.60X/21.99X/16.87X,维持“买入”评级。 风险提示 自动驾驶业务进展不及预期,海外市场拓展不及预期。

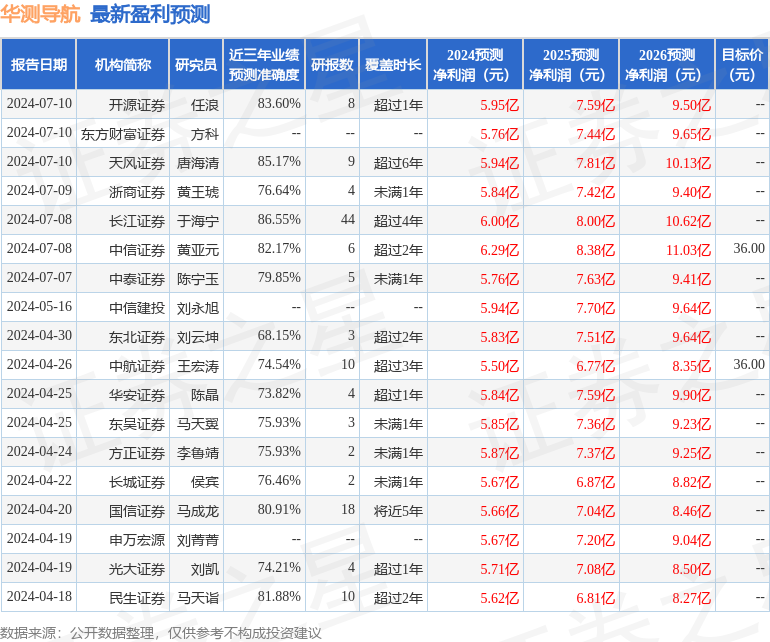

证券之星数据中心根据近三年发布的研报数据计算,长江证券于海宁研究员团队对该股研究较为深入,近三年预测准确度均值高达86.55%,其预测2024年度归属净利润为盈利6亿,根据现价换算的预测PE为27.98。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级4家;过去90天内机构目标均价为34.88。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论