天风证券股份有限公司唐海清,王奕红,朱晔,袁昊近期对英维克进行研究并发布了研究报告《业绩持续高增,算力有望驱动液冷持续高增长!》,本报告对英维克给出增持评级,当前股价为24.54元。

英维克(002837) 事件: 公司发布24半年报预告,24H1实现归母净利润1.65亿元-1.93亿元,同比增长80.00%-110.00%(2023H1同比增长75.58%),实现扣非归母净利润1.53亿元-1.81亿元,同比增长91.02%-125.39%。 温控龙头业绩持续表现强劲: 公司继24Q1实现营收同比+41%增长,归母净利润同比+147%增长后,继续保持强劲增长动能。Q2单季度来看,24Q2实现归母净利润中值1.17亿元,同比增长75.5%,实现扣非归母净利润中值1.13亿元,同比增长87.6%。主要增长因素包括1)抓住行业发展机遇,各业务板块业务均有所增长,其中机房温控节能产品增长较快;2)优化产品设计、物料采购策略,材料价格上涨的不利影响控制在较小范围;3)股权激励费用同比减少。 手握核心客户资源,拓展海外有望紧抓AI时代新机遇 公司打造全链条液冷,并不断积累应用案例。公司在数据中心液冷项目交付过程中积累了丰富的技术,截止24年4月累计已交付900MW液冷项目。同时积累了丰富的客户资源,此外公司近期以第一份额新中标了中国电信DC舱集采,和百度、超聚变等厂商建立了深度合作。此外,公司积极拓展海外市场,此前和英特尔达成合作,拓展了海外龙头CPU厂商,未来有望拓展海外芯片大厂、GPU厂商,值得期待,有望紧抓AI时代下的新机遇。 专注深耕温控行业,有望核心受益算力产业趋势 公司是国内领军的精密温控节能解决方案与产品提供商,2005年成立至今深耕行业近二十载。AI算力发展带来制冷新需求,液冷有望逐步成为“必选”,GTC2024新一代GB200发布时,英伟达设计了1200W的风冷和液冷两种方案;另外,运营商积极推动液冷,根据运营商白皮书,运营商规划2025年及以后,50%以上项目规模应用液冷。在产业趋势下,国内厂商同样具备强竞争力,国内算力需求增长带动IDC温控需求高增,此外突破海外值得期待,国内温控厂商凭借技术能力、服务、成本等优势或将突破北美算力市场,英维克作为国内温控龙头或将核心受益。 盈利预测与投资建议: 公司是制冷解决方案及设备龙头厂商,不断加码研发迭代,拓展下游应用领域及国内外知名客户,有望受益于AI浪潮以及液冷渗透趋势。公司上半年机房温控节能产品增长较快,预计受益于产业趋势,我们上修公司24-26年归母净利润至5.2/7.1/9.5亿元(前值为5.0/6.7/8.7亿元),对应24-26年PE估值为35/26/19倍。维持“增持”评级。 风险提示:产品研发迭代节奏低于预期、行业竞争超预期的风险、渗透率提升节奏不及预期的风险、下游需求不及预期、业绩预告仅为初步测算,财务数据以正式半年报为准

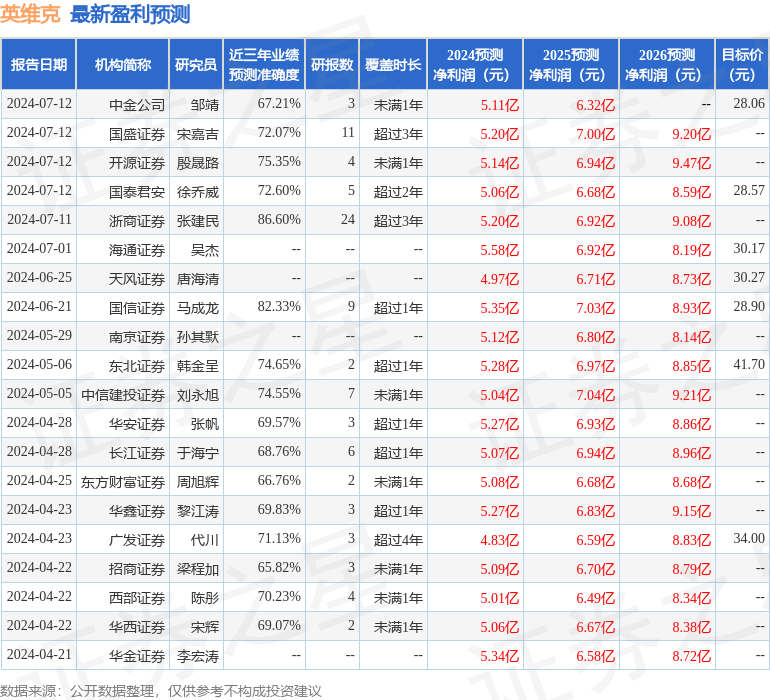

证券之星数据中心根据近三年发布的研报数据计算,浙商证券张建民研究员团队对该股研究较为深入,近三年预测准确度均值高达86.6%,其预测2024年度归属净利润为盈利5.2亿,根据现价换算的预测PE为26.97。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级19家,增持评级6家;过去90天内机构目标均价为29.18。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论