开源证券股份有限公司罗通近期对盛美上海进行研究并发布了研究报告《公司首次覆盖报告:国产清洗设备龙头,塑造半导体设备平台化蓝图》,本报告对盛美上海给出买入评级,当前股价为88.89元。

盛美上海(688082) 国产清洗设备龙头,打造全球化领先设备平台,首次覆盖给予“买入”评级 公司以清洗设备为轴向外拓展,现已形成“清洗+电镀+先进封装湿法+立式炉管+涂胶显影+PECVD”的六大产品系列,可覆盖前道半导体制造、后道先进封装、硅片制造三大类工艺设备应用领域。2018-2023年公司营收CAGR47.87%,公司坚持差异化创新以及多品类产品矩阵深受国内外市场认可,在晶圆厂扩产及国产替代的黄金机遇下,公司在手订单充足,打开成长天花板。我们预计2024-2026年公司可分别实现归母净利润10.71/15.69/20.67亿元,EPS2.46/3.60/4.74,当前股价对应PE35.1/23.9/18.2倍,首次覆盖给予“买入”评级。 清洗设备:差异化技术铸就产品壁垒,份额有望持续提升 随着下游晶圆厂扩产以及技术进步,清洗设备需求不断提升,市场空间广阔。公司SAPS+TEBO+Tahoe三大技术构筑清洗设备技术壁垒,覆盖的清洗步骤已达大约90%-95%。同时,公司研发推出两款与TEBO清洗工艺配合的IPA及超临界CO2干燥技术,打造核心竞争力,有望快速实现中国市场55%-60%市占率目标。 炉管、电镀、先进封装湿法设备:多品类布局,构建平台化产品矩阵 立式炉管方面,公司研发进展迅速,已实现LPCVD、氧化、退火和ALD应用,有望打开业绩新增长点;电镀设备方面,公司具有差异化技术与齐全的产品品类,是全球范围内少数几家掌握芯片铜互连电镀铜技术核心专利并实现产业化的公司之一;先进封装湿法设备方面,后摩尔定律时代,先进封装市场占比的提升拉动设备需求,相关设备环节具有广阔的市场空间。 成长空间:进军PECVD、涂胶显影市场,加速开拓潜在市场空间 2022年末公司分别推出Ultra Pmax PECVD设备及涂胶显影设备,2024年公司预计拥有2-3名核心PECVD客户,并于2025年有望开始放量贡献营收,支撑公司未来5-8年高速成长。此外,公司计划于2024年底推出ArF涂胶显影迭代设备,同时浸没式ArFi Track也将同步推出,差异化产品设计将在客户端产生更大的价值和效益。 风险提示:晶圆厂扩产不及预期、清洗设备行业竞争加剧、技术研发不及预期。

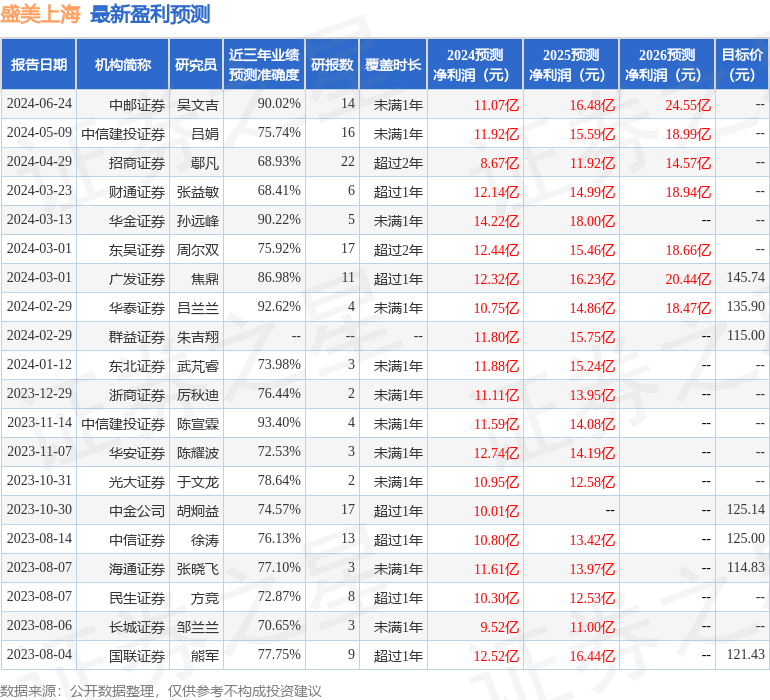

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券陈宣霖研究员团队对该股研究较为深入,近三年预测准确度均值高达93.4%,其预测2024年度归属净利润为盈利11.59亿,根据现价换算的预测PE为33.42。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为129.15。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论