德邦证券股份有限公司马笑,王梅卿近期对芒果超媒进行研究并发布了研究报告《点评:《歌手2024》热度超预期,关注后续片单及招商情况》,本报告对芒果超媒给出买入评级,当前股价为25.41元。

芒果超媒(300413) 投资要点 事件:《歌手2024》第二期收视断层领跑,CVB收视率0.62,份额2.67%,排名同时段省级卫视第1,份额是前一期的1.5倍,是同时段省卫第二的1.8倍,打破今年以来省卫市场综艺收视率最高纪录;CSM全国网收视率0.93,份额4.9%,蝉联所有频道第1;酷云平均收视率0.94,份额5.05%,是首期的1.6倍,打破近两年省卫市场综艺收视率最高纪录。播出期间,欢网收视率峰值1.41,同时段收视长时间保持在省卫第二名的两倍以上。 《歌手2024》有望凭借其热度,进一步获得招商。根据第二期来看,节目已获得六位广告主,其中,君乐宝简醇独家冠名,其他合作伙伴包括vivo、汤臣倍健、五粮液、百岁山、百雀羚。1)社交媒体讨论度高,话题度有望进一步带动招商。根据《每日经济新闻》统计,截至5月15日,在微博等平台,已有鸿星尔克、老乡鸡、麻辣王子、春秋航空、洁柔等,横跨服饰、食品、日化洗护、制造业、航空运输业等多个领域的超15个大品牌,陆续向《歌手2024》“申请出战”。2)直播模式的广告的实际露出度或更高,进一步提高广告主投放意愿。我们认为,直播模式下,品牌广告实际的观众观看时长或高于录播模式,投放效果更好,有望吸引更多广告主投放。 国际化视野,推动文化出海。节目引入多位海外嘉宾参赛,包括Chanté Moore(美国)、Faouzia(加拿大)、Adam Lambert(美国)等。《歌手2024》高影响力辐射国际,海外总覆盖量超2177万,播放量超288万,第二期直播在芒果TV国际APP的累积在线观看人数是第一期的近4倍,单日会员收入创今年内新高,大涨153%。我们认为,目前芒果TV国际版相较于国内仍处于相对低基数的高增长阶段,伴随芒果出海布局不断深化,已与东南亚部分地区达成合作。此次《歌手2024》邀请多位北美明星参赛,有望助力平台进入欧美市场。欧美流媒体市场竞争激烈,Netflix、Disney+等平台占据头部地位,而芒果TV凭借其在综艺方面的优势,有望通过差异化打法吸引用户,提升在欧美市场的认知程度。 盈利预测与投资建议:我们预计2024-2026年,公司营业收入为162.22/176.93/190.09亿元,同比10.9%/9.1%/7.4%;归母净利润20.03/23.00/25.57亿元,同比-43.7%/14.8%/11.2%。我们认为《歌手2024》有望同时带动广告业务和会员业务收入,推动业绩增长。同时,节目在海外出圈有望加速推进平台国际化。当前国内流媒体平台趋于成熟,因此出海或成为重要增量。展望后续,平台综艺与剧集片单丰富,内容供给优势不变;竖屏短剧频道上线,进一步拓展目标用户,拓宽收入来源。此外,公司积极探索AI/XR等领域,技术赋能推动创新及降本增效,给予公司长期增长逻辑。维持“买入”评级。 风险提示:广告恢复不及预期,核心团队离职风险,艺人违纪风险,竞争加剧等。

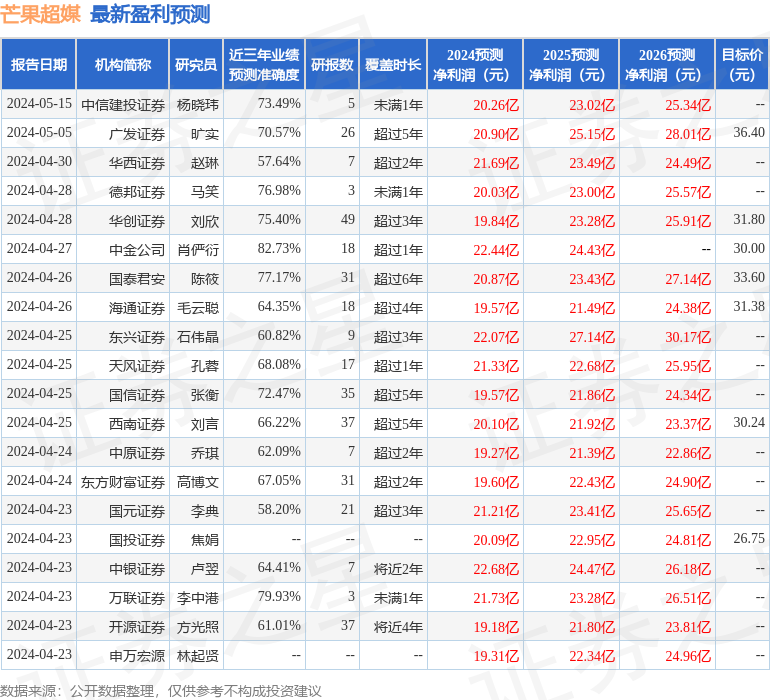

证券之星数据中心根据近三年发布的研报数据计算,中金公司肖俨衍研究员团队对该股研究较为深入,近三年预测准确度均值高达82.73%,其预测2024年度归属净利润为盈利22.44亿,根据现价换算的预测PE为21.08。

最新盈利预测明细如下:

该股最近90天内共有32家机构给出评级,买入评级28家,增持评级4家;过去90天内机构目标均价为30.01。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论