东吴证券股份有限公司周尔双,李文意近期对长川科技进行研究并发布了研究报告《2023年报&2024年一季报点评:业绩短期承压,高研发投入带动新品放量》,本报告对长川科技给出买入评级,当前股价为29.19元。

长川科技(300604) 投资要点 23年业绩承压,24Q1显露复苏势头:2023年公司营收17.8亿元,同比-31%,归母净利润为0.5亿元,同比-90%,扣非归母净利润为-0.77亿元,同比-119%;2024Q1营收5.6亿元,同比+75%,归母净利润为0.04亿元,同比+107%,扣非归母净利润为0.02亿元,同比+102%。 毛利端整体稳定,高研发投入压制净利率:2023年公司毛利率为57.1%,同比+0.3pct;销售净利率3.4%,同比-15.2pct,主要系高研发投入,期间费用率62.6%,同比+23pct,其中销售费用率为8.8%,同比+2.2pct,管理费用率(含研发)为52.9%,同比+19.8pct,财务费用率为0.9%,同比+1.1pct;2024Q1毛利率为54.6%,同比-1.4pct,销售净利率为0.7%,同比+17.6pct。 合同负债&存货较为稳定:截至2024Q1末,公司存货为21.6亿元,同比+25%,合同负债为0.06亿元,同比+38%。2023年经营性净现金流为-7.44亿元,同比-702%;2024Q1经营性净现金流为-2.4亿元,同比+29%。 半导体测试设备平台型企业,内生外延成长空间持续打开:相较爱德万&泰瑞达,公司通过内生外延拓展业务面,成长空间持续打开:①测试机:模拟测试机已达领先水平,具备市占率提升、持续扩张的条件;23年数字测试机市场规模约为模拟测试机6-7倍,国产化率较低,公司前瞻性布局多年,持续放量彻底打开成长空间。②分选机:公司是本土稀缺供应商,2023年收购长奕科技(核心资产为EXIS)过会,实现重力式、平移式和转塔式分选机全覆盖,夯实核心竞争力。③探针台:已成功开发一代产品CP12,募投项目重点加码探针台,2023年有望进一步贡献业绩增量。④AOI:公司并购新加坡STI,STI可为公司探针台等产品在光学领域技术难题的突破提供有力支持,STI与德州仪器、安靠、三星、日月光、美光、力成等多家国际IDM和封测厂商建立了长期稳定的合作关系,为公司进入国际知名半导体企业的供应体系提供了有力支持。 盈利预测与投资评级:考虑到研发费用、封测行业周期波动影响,我们预计2024-2026年归母净利润4.7(原值12.6)/7.7(原值17.8)/9.3亿元,对应PE为39/24/20倍,维持“买入”评级。 风险提示:下游扩产不及预期,新品拓展不及预期。

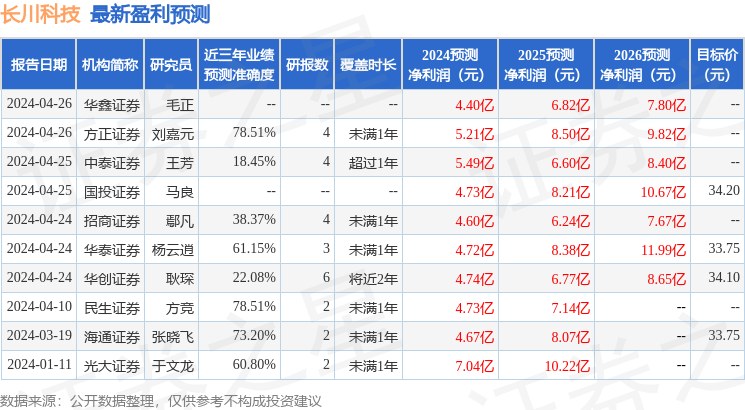

证券之星数据中心根据近三年发布的研报数据计算,方正证券刘嘉元研究员团队对该股研究较为深入,近三年预测准确度均值为78.51%,其预测2024年度归属净利润为盈利5.21亿,根据现价换算的预测PE为35.36。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级2家,中性评级1家;过去90天内机构目标均价为40.82。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论