华安证券股份有限公司邓欣,陈姝近期对今世缘进行研究并发布了研究报告《今世缘2023年报&2024年一季报点评:高质发展迈向双百亿》,本报告对今世缘给出买入评级,当前股价为56.98元。

今世缘(603369) 主要观点: 公司发布2023和2024Q1业绩: 24Q1:营业总收入46.71亿元(+22.82%),归母15.33亿元(+22.12%),扣非15.25亿元(+22.08%)。 23:营业总收入101.00亿元(+28.05%),归母31.36亿元(+25.30%),扣非31.36亿元(+25.57%)。 分红:每10股派发红利10元,分红率39.76%,同比提升3.39pct。?23年报与24一季报均符合市场预期。 收入端:V3淡雅高增,苏中/苏南突破 分产品看,23年公司顺利实现百亿,V3淡雅高增。公司23年核心产品特A+/特A/A分别同比增长25.13%/37.11%/26.68%,其中特A类产品贡献主要增量。我们预计核心产品中,V3与淡雅增速均超过50%,四开与对开增长稳健,同比增速约25%-30%。拆分量/价看,公司23年量/价分别同比增长19.9%/6.7%,预计系产品结构升级带动。 24Q1公司收入延续稳健增长趋势。公司24Q1特A+/特A/A分别同比增长22.39%/26.49%/16.35%,特A类产品仍贡献主要增量。我们预计核心产品中,淡雅仍保持较高增速;V3同比增速预计高于30%;四开在去年蓄势后,同比增速预计略有向上;对开仍维持稳健增长。据渠道反馈,当前公司回款近50%,库存低于同期,四开提价顺利。?分渠道看,省内苏中与苏南持续突破。公司24Q1淮安/南京/苏中/苏南大区分别同比增长22.33%/17.95%/33.21%/24.04%,省内基地市场中淮安、南京发展稳健,新兴市场通过苏中渠道下沉与苏南挤占省外次高端竞品份额以实现持续突破,公司省内市占率仍有提升空间。 公司省外积极试点,稳健发展。23A/24Q1公司省外分别同比增长40.18%/36.14%,延续稳健发展趋势。公司积极培育省外点状样板市场,总结推广模式。 盈利端:盈利能力稳定 23全年公司毛利率同比提升1.75pct,主要系产品结构升级。同期销售/管理费率分别同比提高3.14/0.15pct,销售费率上升预计主要系消费者培育费用增加所致,带动23公司净利率同比下降0.68pct。 24Q1公司毛利率同比下降1.16pct,或系春节旺季货折力度提高+淡雅春节旺季高增扰动产品结构所致。同期销售/管理费率分别同比变动-1.76/+0.12pct,整体净利率同比下降0.19pct,盈利能力维持稳定。 投资建议:高质发展迈向双百亿,维持“买入” 我们的观点: 公司高质发展,稳步迈向双百亿。省内持续突破苏中、苏南空白市场,积极布局大众价格带与次高端价格带,抢占竞品市场份额。省外积极试点,打造样板市场,总结推广模式,为下一个百亿积极准备。 盈利预测:考虑到公司当前高质量发展状态,我们新增公司2026年盈利预测,预计公司2024-2026年实现营业总收入124.09/150.41/179.76亿元,同比+22.9%/+21.2%/+19.5%;实现归母净利润38.21/46.93/56.46亿元,同比+21.9%/+22.8%/+20.3%;当前股价对应PE分别为18.71/15.23/12.66倍,维持“买入”评级。 风险提示: 需求恢复不及预期,市场竞争加剧,食品安全事件。

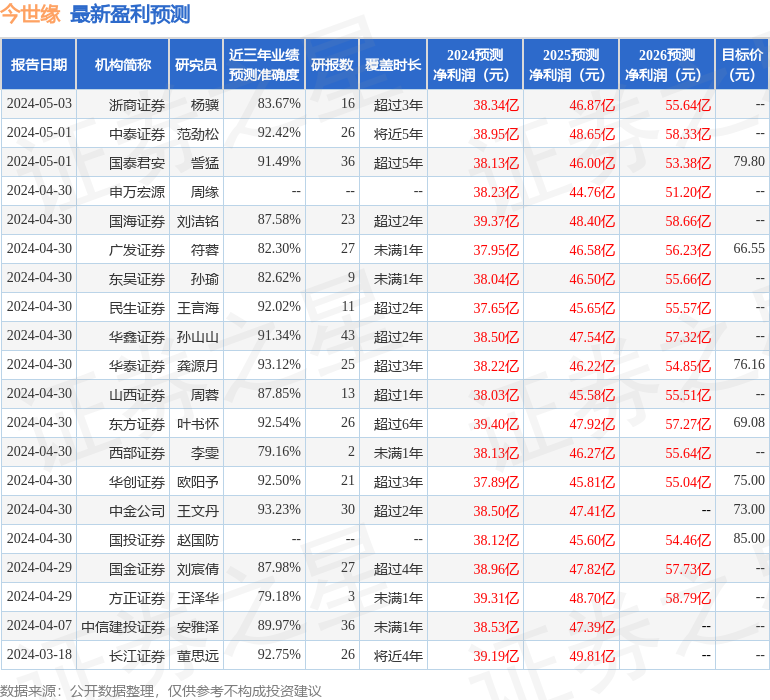

证券之星数据中心根据近三年发布的研报数据计算,中金公司王文丹研究员团队对该股研究较为深入,近三年预测准确度均值高达93.23%,其预测2024年度归属净利润为盈利38.5亿,根据现价换算的预测PE为18.56。

最新盈利预测明细如下:

该股最近90天内共有35家机构给出评级,买入评级31家,增持评级4家;过去90天内机构目标均价为73.92。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论