尽管 AI 规模化仍处于早期阶段,但AI热潮已开始加速液冷产业链发展。未来随着处理密集型计算应用的增长,冷板式液冷作为短线方案或率先放量,而浸没式液冷作为未来方向将长期受益。目前众多芯片厂商和云计算巨头均布局液冷方案,包括英伟达、AMD、Cerebras、谷歌、微软、亚马逊等。Vertiv 成为英伟达顾问合作伙伴后,也针对GB200 NVL72 推出 AIGC 水冷散热方案。24Q1 业绩和指引均超预期,股价盘前上涨逾18%,带动整个AI板块。

核心观点

全球热管理市场规模增速显著,散热技术向液冷革新已成趋势

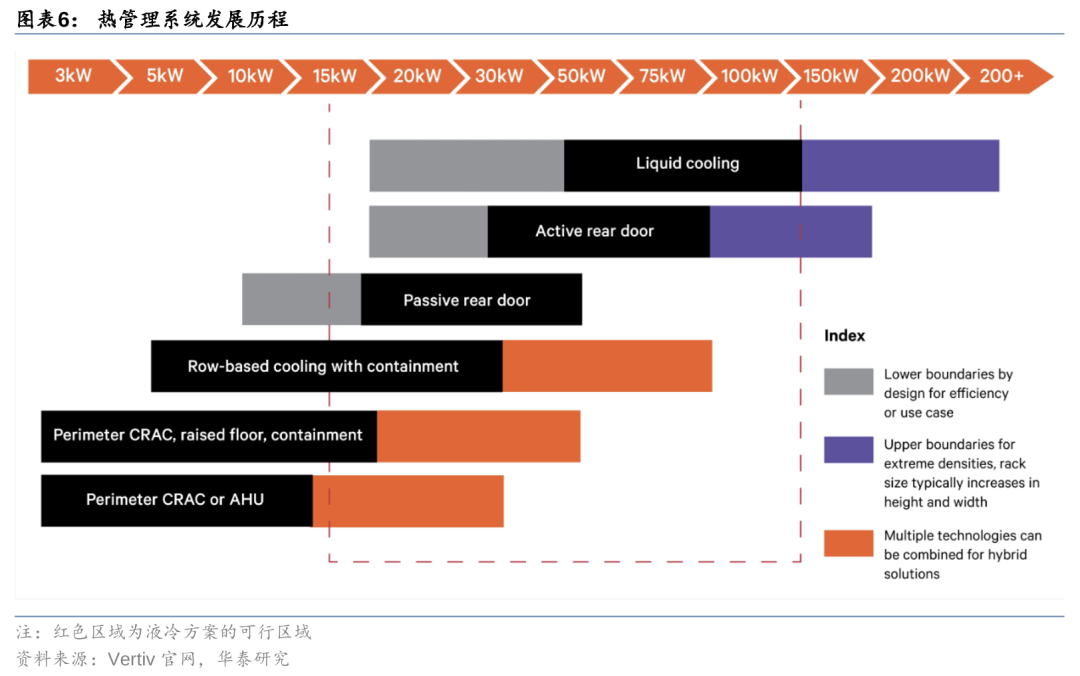

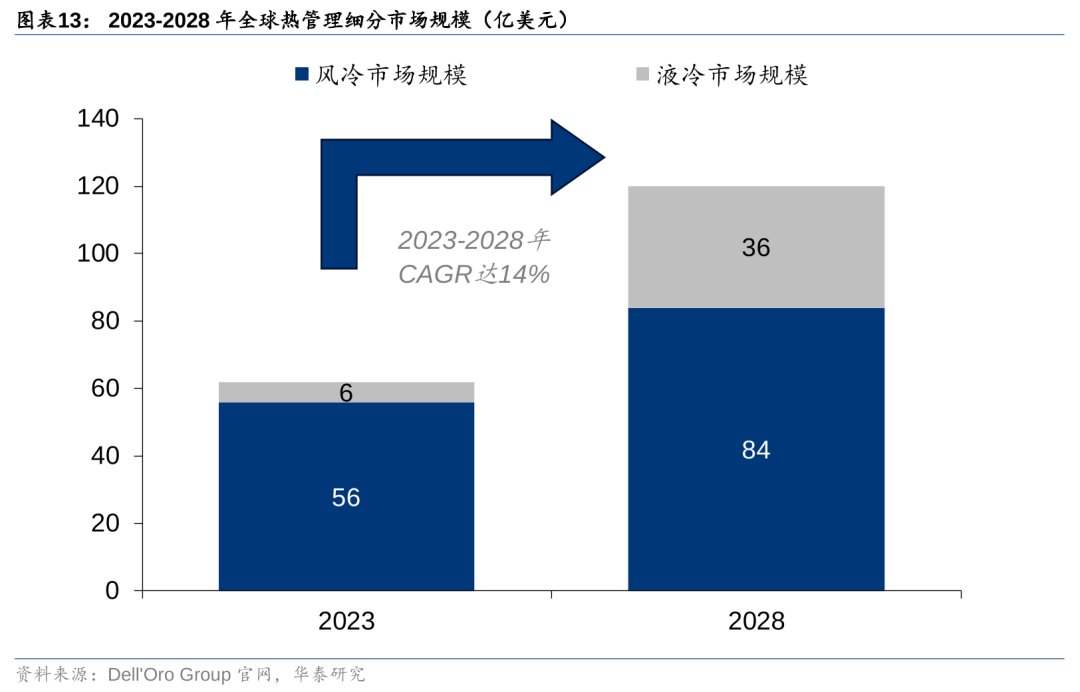

尽管AI规模化仍处于早期阶段,但AI热潮已开始加速液冷产业链发展。据Dell'Oro Group 24年2月数据,2028年数据中心热管理市场规模(风冷+液冷)将达120亿美元,23-28年CAGR为14%,届时液冷规模将达35亿美元,占热管理支出的近1/3,对比目前仅1/10。目前液冷方案分为冷板式液冷、喷淋式液冷和浸没式液冷三类,其中冷板液冷成熟度较高,为主流方案,原因为传统数据中心对原有基础设施的改造成本和难度较大。在方案选择上,单机柜功率在10kW-100kW以内可采用冷板液冷;单机柜功率超过100kW则更适合相变浸没液冷。未来随着处理密集型计算应用增长,冷板液冷作为短线方案或率先放量,而浸没液冷作为未来方向或将长期受益。

数据中心规模和算力需求促使AI芯片厂商布局液冷方案

目前众多芯片厂商均布局液冷方案:鸿佰科技于GTC 2024推出了英伟达GB200 NVL72液冷解决方案,其具备1300kW的散热能力,包含液对气的side car和液对液CDU两类。Vertiv成为英伟达顾问合作伙伴后,也针对GB200 NVL72推出AIGC水冷散热方案。AMD与超微电脑合作为MI300A提供2U Quad-APU冷板液冷,从而将数据中心能耗成本降低51%+。Cerebras为晶圆级芯片WSE-3的CS-3 AI加速器配备了内置液冷方案,通过内部水循环流经冷却歧管为晶圆提供均匀散热。云厂商中,谷歌早在18年已为TPUv3引入液冷。24年1月,谷歌宣布采用丹佛斯Turbocor压缩机和热再利用模块提高能源效率。微软作为首家采用相变浸没液冷的云厂商,21年通过低沸点液体的沸腾效应来为服务器散热。23年11月微软也采取定制机架Ares串联Sidekick为其Maia 100搭载冷板式液冷。AWS则与英伟达合作,于23年11月宣布为搭载GH200 NVL32的实例配备液冷。

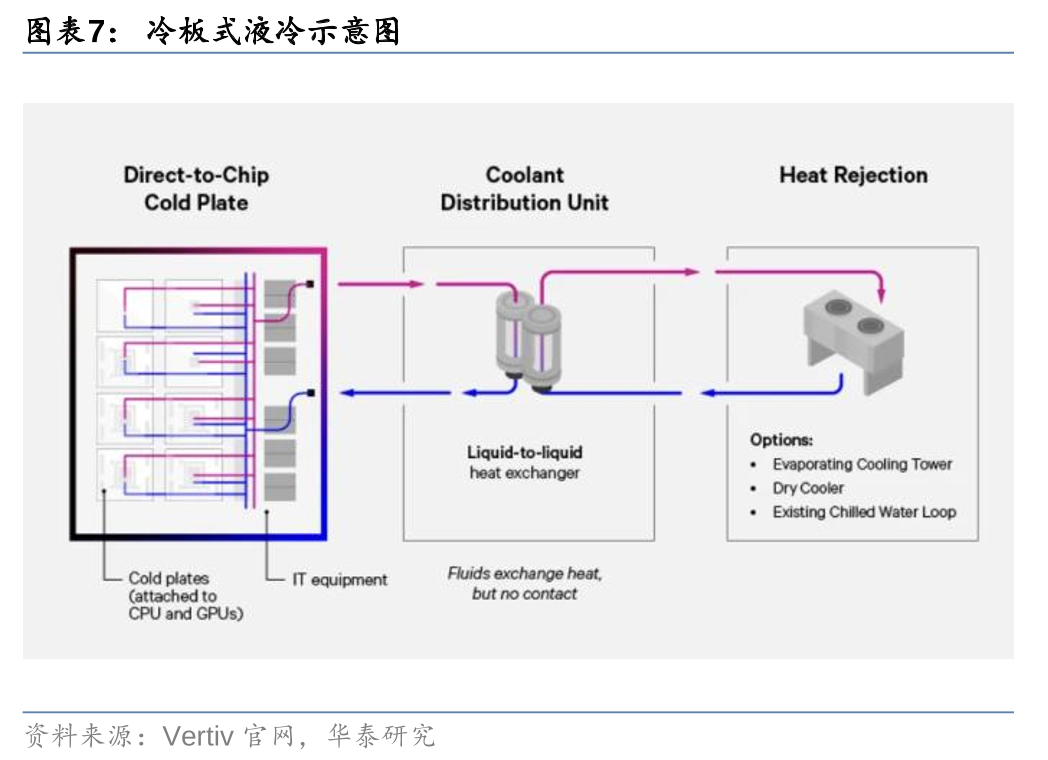

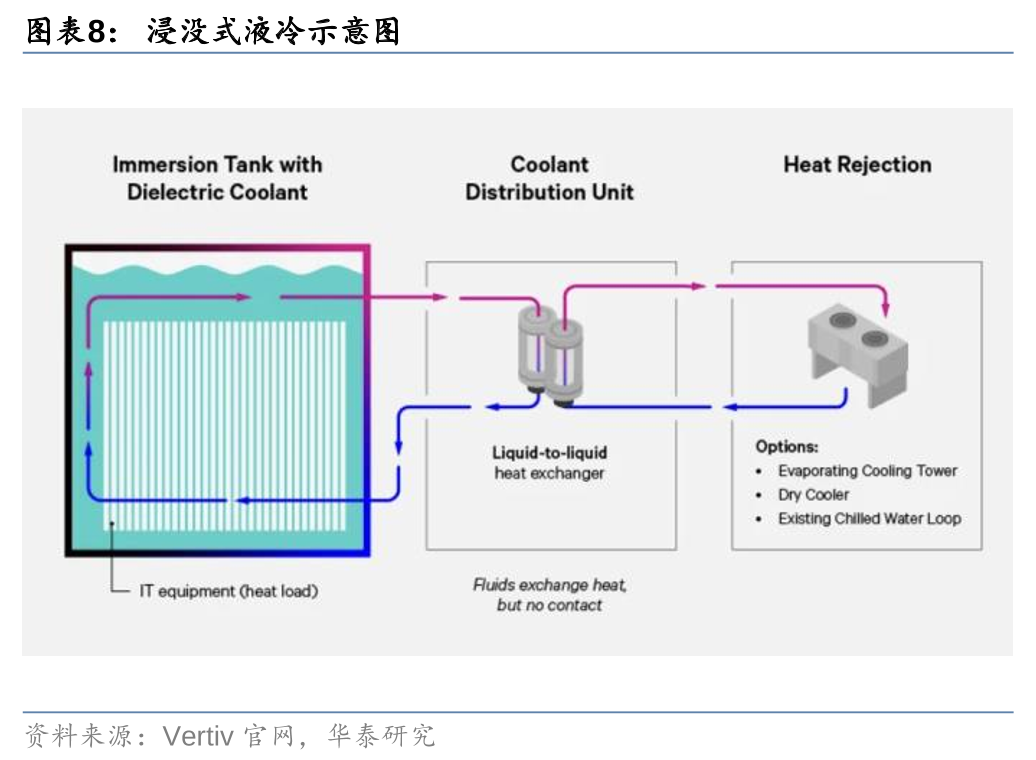

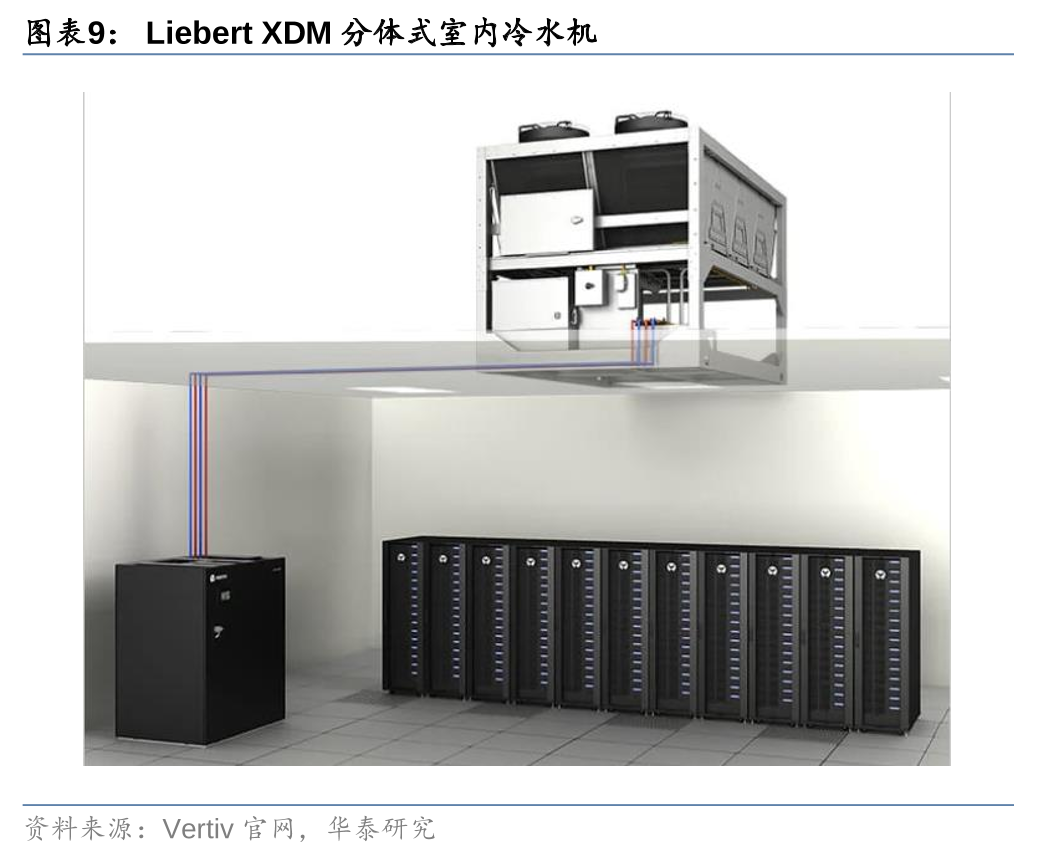

Vertiv提供多样化液冷解决方案,助力AI服务器高效运行

Vertiv作为电力和冷却基础设备供应商,提供一系列风冷、液冷和电力调配服务,来支持计算密集型AI工作负载,其液冷解决方案包括Liebert XDM分体式室内冷水机、Liebert XDU冷却液分配装置、Liebert XD基于制冷剂的冷却模块、Liebert XD水泵和冷却装置等六类。4月7日,Vertiv发布AIGC全栈液冷解决方案,分为冷板和浸没两类。其中冷板方案不仅采用1mm高精度工艺来隔绝杂质,还能使服务器散热0热点;液冷方案主要由冷却液分配单元(CDU)、服务器水箱和连接管道组成,并采用绝缘冷却液作为载冷剂,可实现机组pPUE小于1.04,且让能耗降低15%,能效提升200%。

Vertiv订单大幅增长,指引上调,股价上升催化AI板块

Vertiv于美国时间4/24盘前公布24Q1财报,业绩超预期,公司股价盘前上涨逾18%,截至当日收盘股价上涨6.8%。Vertiv虽并未直接涉足AI领域,但作为AI芯片液冷方案提供商,其股价上涨也带动AI板块,周三英伟达、超微电脑、博通股价开盘均有所反弹。24Q1营收为16.4亿美元,同比+8%,营业利润2亿美元,同比+42%,调整后营业利润率为15.2%,同比+3.7pcts。24年液冷技术有望高速渗透,叠加下游AI部署需求强劲,公司指引24Q2营收19-19.5亿美元,调整后营业利润为3.2-3.3亿美元;24全年营收上调0.4%至75.4-76.9亿美元,中枢同比+12%,调整后营业利润上调3.8%至13.3-13.8亿美元,中枢同比+28%。订单方面,受益于AI服务器及数据中心部署需求高涨,24Q1有机订单同比+60%,订单出货比增长1.5倍,超过管理层预期。

风险提示:液冷技术落地缓慢、芯片需求不及预期、宏观经济不确定性。

风险提示

液冷技术落地缓慢:液冷技术推进和产品落地可能不及预期,或影响行业营收及利润。

芯片需求不及预期:市场的芯片需求规模可能不及预期,影响行业营收及利润。

宏观经济不确定性:宏观经济的下行压力和不确定性可能影响公司主营业务及合作进展。

相关研报

研报:《Vertiv 24Q1启示:高性能芯片与数据中心加速液冷时代到来》2024年4月25日

研究员 何翩翩 S0570523020002 ASI353

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论