雷递网 雷建平 8月18日报道

合肥新汇成微电子股份有限公司(简称:“汇成股份”,股票代码为:“688403”)昨日在科创板上市。

汇成股份此次发行16,697万股,发行价为8.88元,募资总额为14.83亿元。

汇成股份首日开盘价为17.88元;今日股价为17.49元,以今日收盘价计算,公司市值为146亿元。

年营收8亿

汇成股份是集成电路高端先进封装测试服务商,目前聚焦于显示驱动芯片领域。公司主营业务以前段金凸块制造(Gold Bumping)为核心,并综合晶圆测试(CP)及后段玻璃覆晶封装(COG)和薄膜覆晶封装(COF)环节,形成显示驱动芯片全制程封装测试综合服务能力。

汇成股份的封装测试服务主要应用于LCD、AMOLED等各类主流面板的显示驱动芯片,所封装测试的芯片系日常使用的智能手机、智能穿戴、高清电视、笔记本电脑、平板电脑等各类终端产品得以实现画面显示的核心部件。

招股书显示,汇成股份2019年、2020年、2021年营收分别为3.94亿元、6.19亿元、7.96亿元;净利润分别为-1.64亿元、-400.5万元、1.4亿元;扣非后净利分别为-1.5亿元、-4190.82万元、9393万元。

报告期内,汇成股份主营业务收入分别为3.7亿元、5.75亿元和7.66亿元,均来源于显示驱动芯片的封装测试服务,占营业收入比例分别为93.86%、92.91%和96.26%,收入来源结构较为单一。

汇成股份2022年第一季度营收为2.3亿元,较上年同期的1.54亿元增长49.34%;净利为4864.79万元,上年同期的净利为666万元。

汇成股份称,营收大幅提升的原因包括:合肥生产基地不断导入优质客户以及高端产品,营收规模快速增长;另一方面,合肥生产基地持续扩充产能,凭借先进的封测技术、稳定的产品良率与优质的服务能力,客户订单保持增长使得产能充分释放。

汇成股份预计2022年上半年营收为4.49亿元到4.82亿元,相较2021年同期增长 25.25%~34.43%;净利润预计为8095.9万元到1亿元,相较 2021年同期增长37.64%到70.60%;扣非后归母净利润预计为6058万元到7576.42万元,相较2021年同期增长95.02%到143.90%。

郑瑞俊有超3亿负债

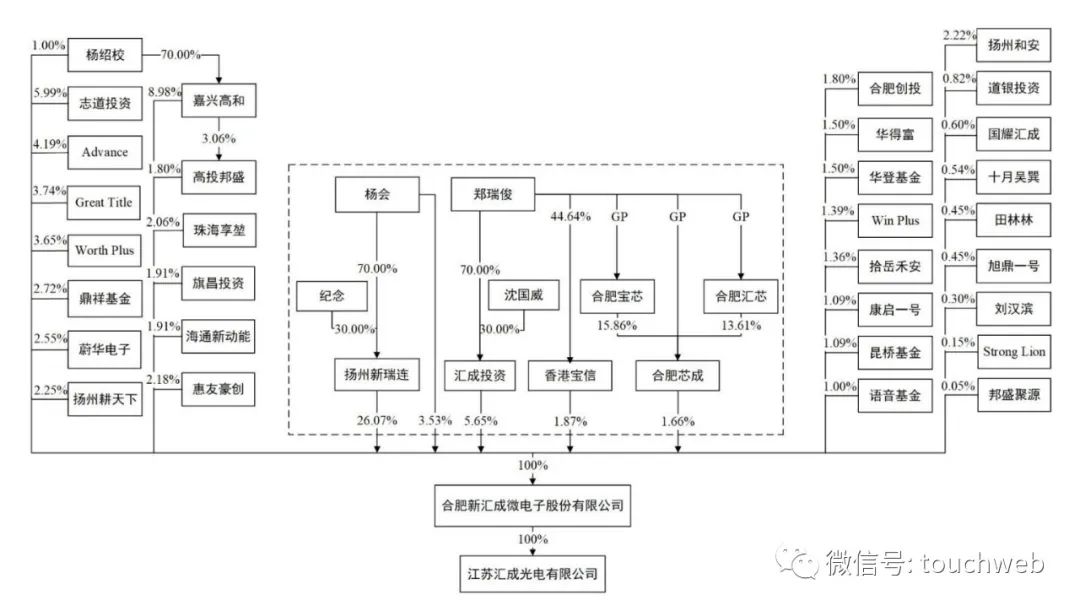

IPO前,郑瑞俊持有汇成投资70%的股份,为汇成投资的实际控制人,并通过汇成投资间接控制新汇成5.65%的股份;郑瑞俊持有香港宝信44.64%的股份,为香港宝信第一大股东,且香港宝信其他股东持股较为分散,故郑瑞俊为香港宝信的实际控制人,通过香港宝信间接控制新汇成1.87%的股份;

郑瑞俊担任合肥芯成的执行事务合伙人,为合肥芯成的实际控制人,并通过合肥芯成间接控制新汇成1.66%的股份。

杨会直接持有新汇成3.53%的股份;同时,杨会担任扬州新瑞连的执行事务合伙人,为扬州新瑞连实际控制人,通过扬州新瑞连间接控制新汇成26.07%的股份。郑瑞俊、杨会系夫妻关系。

综上,郑瑞俊、杨会夫妇合计共同控制新汇成38.78%的股份表决权。

汇成股份的实际控制人郑瑞俊存在多项未到期的大额负债,借款本金超过3亿元,负债到期时间为2025年1月至2026年9月不等。

郑瑞俊担任汇成股份董事长、总经理,为中国台湾籍。

此外,嘉兴高和持股为8.98%,志道投资持股为5.99%,Advance持股为4.19%,Great Title持股为3.74%,Worth Plus持股为3.65%;

鼎祥基金持股为2.72%,蔚华电子持股为2.55%,扬州耕天下持股为2.25%,扬州和安持股为2.22%。

IPO后,扬州新瑞连持股为19.55%,嘉兴高和持股为6.74%,志道投资持股为4.49%,汇成投资持股为4.24%,Advance持股为3.14%,Great Title持股为2.81%,Worth Plus持股为2.74%,杨会持股为2.65%。

———————————————

雷递由资深媒体人雷建平创办,若转载请写明来源。

精彩评论