6月正式开启,多家新能源造车新势力公布了5月份交付量,同比均出现大幅增长。随着工信部正式启动新一轮新能源汽车下乡活动,全国各省市持续推出新能源车消费补贴,新能源车产销依然火爆,产业链中公司也将持续受益,行业还有投资机会?

// 5月多家造车新势力交付量大增 //

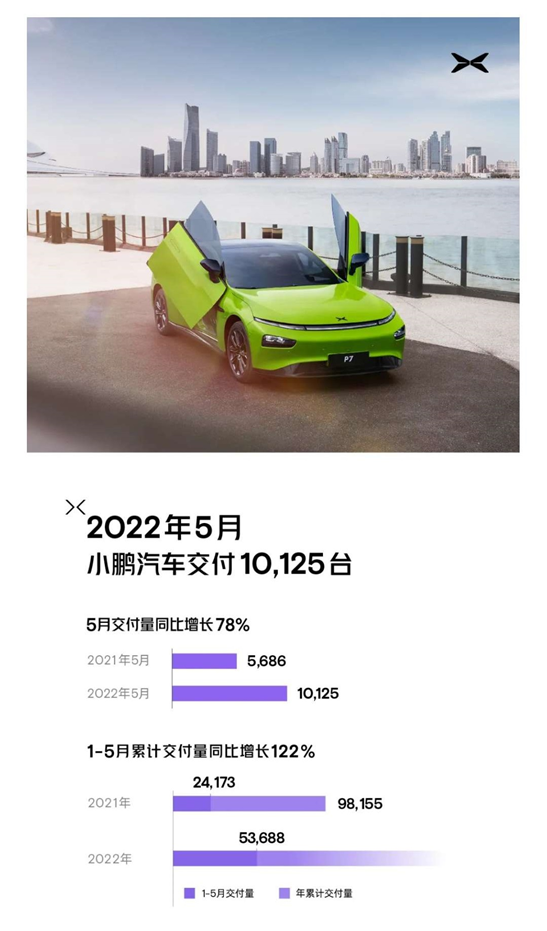

小鹏汽车5月交付量为10125辆,同比增长78%,1-5月累计交付53688台,同比增长122%。

(图片来自小鹏汽车官方公众号)

理想汽车5月交付11496辆理想ONE,同比增长165.9%,自交付以来,理想ONE累计交付量已达171,467辆。

(图片来自理想汽车官方公众号)

5月极氪汽车(吉利旗下高端智能电动品牌)极氪001交付4330辆,环比增长102.6%,单月交付量创历史新高。

(图片来自极氪ZEEKR官方公众号)

零跑汽车5月交付量10069台,连续14个月同比增长超200%。

(图片来自零跑汽车官方公众号)

哪吒汽车5月交付量达11009台,同比增长144%,1-5月累计交付量为49974台,同比增长213%。小康股份5月新能源汽车为10452辆,同比增长244.04%,销量首次超越燃油车。其中主力车型塞力斯迅速放量,单月销量达5440辆,同比增长16倍,年度累计销量13923辆,同比增长13倍等等。可见新能源车交付量增长势头仍然很强劲。

// 新能源汽车产业链极广 //

总体来看,新能源汽车产业链覆盖范围极广,涉及的公司也众多。Wind数据显示,产业链上游包括锂矿、电解液、正负极材料、隔膜等,相关上市公司较多。如:赣锋锂业、天齐锂业、西部矿业、天赐材料等。

紧随其后产业链中游则更是包括电池、电控、电机、热管理、电路系统等多个方面。其中涉及国内外上市公司有望超百家,如宁德时代、天能动力、比亚迪、德赛电池、西门子、日立等等。

而下游主要是汽车生产的各大车企和充电桩公司。老牌传统车企:大众、宝马、奔驰、吉利、上汽、长安等等;新兴车企:特斯拉、蔚来、小鹏等;A股充电桩公司:奥特迅、特锐德等。

从市场表现来看,Wind新能源汽车概念指数,5月以来已大幅上涨18.87%,跑赢了同期绝大多数概念板块和行业指数。

中金公司分析认为,依然看好汽车电动化的长期趋势,渗透率依然有较大提升空间。目前新能源车需求更多由内生需求而非补贴政策驱动,尽管短期需求存在不确定性,但长期需求仍然看好,高景气持续时间会比较长。

部分投资者表示将格外关注技术变化带来的新机会。新技术的方向和变化,比如4680电池、高电压、硅碳负极、磷酸锰铁锂等等,会成为未来投资主要的变量。投资应该去顺应这种新技术、新结构的行业变化趋势,重点跟踪新技术变化下的一个行业发展格局和盈利趋势。

嘉实基金姚志鹏表示,电动车在3月以来密集涨价的压力测试下,需求端依然展现出非常强劲的状态,渗透率有望进一步创历史新高,而且后续的需求依然保持在一个高景气的状态,也在压力测试下明显验证了行业需求的韧性和产业趋势的力量,产业发展的路径将进一步清晰展现。

这些案例在历史上并不罕见,从各个新兴产业发展的历史来看,渗透率突破15%以后,都是以较快的速度完成70%以上甚至全面渗透的过程,而且极少有新兴产业在渗透率20%附近见顶,我们认为,市场的担忧随着强劲基本面的持续验证和兑现,最终将回归到产业发展的本质,一方面,由产业趋势决定的底层斜率仍在加速上行阶段,另一方面,板块中游龙头的动态估值处在历史上的合理甚至偏低区间,短期情绪指标等也在明显的低位。依然强调,随着全球智能汽车新产业周期的启动,供给端创造的新需求可能会持续超预期。

精彩评论