作者 | 塔瓦人

来源 | 医药投资部落

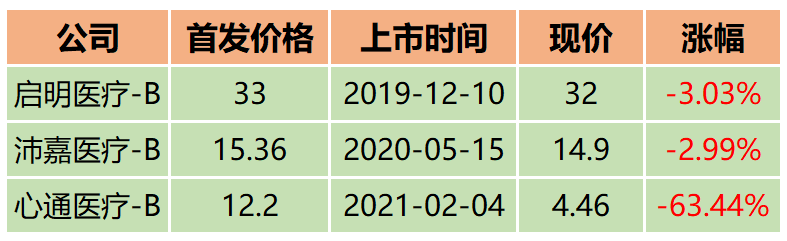

2019年12月10日,启明医疗(02500.HK)港股上市,发行价33元港币,此后最高价到过97元港币,市值峰值达到427亿港币。

2020年5月15日,沛嘉医疗(09996.HK)港股上市,发行价15.36元港币,此后最高价到过39.1元港币,市值峰值达到262亿港币。

2021年2月4日,微创医疗(00853.HK)子公司心通医疗(02160.HK)港股上市,发行价12.2元港币,此后最高价到过22.2元港币,市值峰值达到533亿港币。

至此,心脏瓣膜赛道三剑客齐聚港股,一时欣欣向荣,风头无两。

好景不长,自2021年6月以来,整个瓣膜行业公司的股价塌方式下跌,截至这个周五,三大心脏瓣膜公司全部跌破发行价。

数据截至2021年12月10日 单位:港币

其中,在市场情绪高点发行的心通医疗,现价相对于发行价已经跌去了6成,可谓惨绝人寰。

即使温和破发的启明医疗和沛嘉医疗,对于在二级市场买入并持有这两家公司的投资者来说,也是买了一个寂寞。

曾经一度是医疗器械行业“当红辣子鸡”的心脏瓣膜赛道,到底怎么了?

TAVR销售不及预期

作为各家瓣膜公司当前主力产品的TAVR,在上市一段时间之后,销售完全不达预期。

近期,瑞信发布研究报告称,对经导管主动脉瓣置换术(TAVR)公司进行了调研后,预计今年中国整体行业经导管主动脉瓣置换术的植入手术量大约在7000台,而今年年初时,预计全年可达到约9000台手术量。

启明医疗上半年1900台TAVR手术终端植入量, 全年指引4000-4500台。

心通医疗上半年出货量1056台,仅完成年初指引70%,大幅低于市场预期。全年指引3000台左右。

沛嘉医疗由于4月产品获批,上半年销售数量有限,截至8月底出货279套,植入83套,全年目标出货量450套,植入量315套。

这其中固然有疫情的影响,但是必须看到,今年以来三甲医院的的诊疗秩序已经基本恢复,偶发的零散疫情不足以作为全部的借口。

归根结底,还是昂贵的手术费用,无法在短时间内大幅提升渗透率。

TAVR的基本逻辑是对SAVR的逐步替代。

对于传统的SAVR手术来说,医保现已覆盖大部分费用,生物瓣膜的费用约在3-6万元(其中国产产品价格相对更低),考虑手术等各项费用估计总费用约在10-15万元,其中可报销的比例约在50%以上。

费用相对高昂的TAVR瓣膜,加上手术相关的费用,一台手术下来,患者的整体负担要达到20万~30万,目前对患者造成的经济压力还是较大。在价格上和SAVR相比劣势太大,这也是“TAVR迅速替代SAVR”这一预期无法轻易实现的原因。

赛道内卷激烈,行业即将拥挤

很多研报在测算渗透率的时候,动辄拿14亿人口和发病率来计算。

事实上,在价格不显著降低的基础上,TAVR的真实市场,其实只是有30万以上支付能力的中产人群;这个人群规模有多大,很难准确考证,但是应该距离此前的测算模型有不小的差距。

所以,从需求端支付能力来说,未来自费的手术量,在到达某个并不那么让人兴奋的峰值之后,可能很难再往上爬坡。

然而分食蛋糕的玩家却在一再增加,赛道已经逐渐拥挤。

算上已经上市的启明医疗、微创医疗、杰成医疗、沛嘉医疗,以及进口的爱德华,国内起码已经有5张TAVR注册证。

然而后面的追赶者,还有一串长长的名单:乐普医疗、金仕医疗、蓝帆医疗、康德莱、佰仁医疗等。

和创新药领域的PD-1类似,中国可能拥有全世界最多的TAVR临床试验;已上市的TAVR销售不达预期,还有一个原因就是这些正在临床的产品分流了一部分病人。

这也意味着,3-5年之内,国内大概率拥有超过10张TAVR注册证,过多的供给追逐有限的需求,只能不断内卷,竞争格局难言乐观。

二尖瓣/三尖瓣治疗市场是救世主吗?

在TAVR赛道逐渐褪去光环之后,很多人把目光投向了二尖瓣/三尖瓣治疗市场。

确实,从理论测算角度来说,无论二尖瓣还是三尖瓣治疗市场,包括替换和修复,体量都可能是比TAVR更大。

但是,预期的落地,也完全不是一件容易的事情。

从支付端来讲,昂贵的手术费用仍然是一个难以逾越的障碍。

从手术难度来讲,二尖瓣/三尖瓣入路较主动脉瓣更为复杂深入,技术难度高于主动脉瓣手术,对于医院基础设施和医生团队的要求更高,全国可以熟练开展相关手术的医生更少。

需求和供应都有一定障碍,注定快速放量是一件无法完成的任务。

至于竞争格局,简直就是TAVR的一个翻版;除了几家已上市公司都在开发或者筹备开发二尖瓣/三尖瓣产品,在一级市场拿到融资正在进入或者准备进入这个领域的公司,也已经可以列一个很长的名单。

二尖瓣/三尖瓣领域,是已经入局瓣膜赛道的企业必争之地,做了不一定有机会,不做几乎一定没有未来。

慢医疗与快资本

客观来说,国内瓣膜产业的几个选手已经足够优秀,在短短几年间做到了百花齐放,各种技术路径几乎全部覆盖,微创新层出不穷。中国人民有望在用上了全世界最便宜的PD-1之后,用上全世界最便宜的各类心脏瓣膜产品。

这既是行业努力的结果,也归功于背后资本的催熟。

但资本往往是一把双刃剑。

一边是天生喜爱快速追逐利润的强势资本,一边是投资回报较慢的医疗行业,天然的差异让二者结合后的前景显得充满无限未知。

心脏瓣膜行业依然是一个前景远大的新生行业,但是真正的开花结果可能还要假以时日,心急的资本未必可以获得快速乃至即时的暴利。

但是抛去资本的猴急和套路,聪明的投资者或许可以发现妙手偶得的机会。

精彩评论