嘉楠科技现在的估值真是完全不合理。

说矿机公司的股价受到比特币影响吧,比特币虽然从6万刀回调下来,至今未收复,不过今年以来依然上涨超过50%,但是嘉楠科技却只上涨了3%。

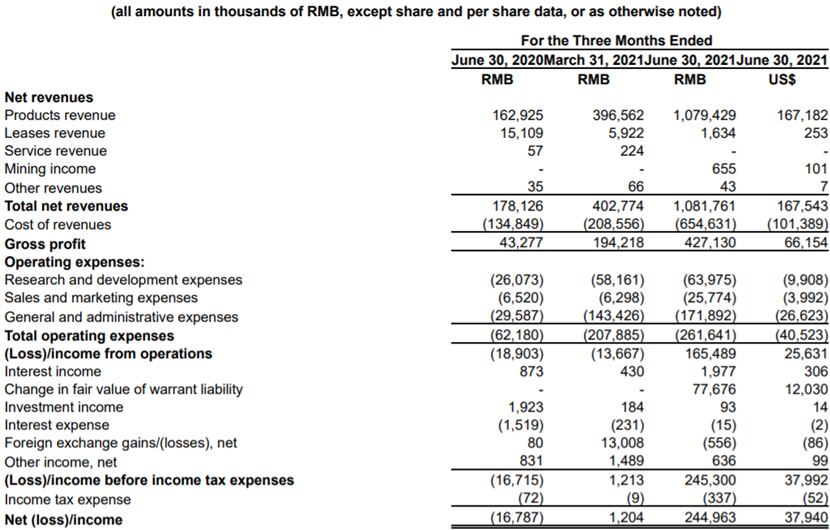

说受到业绩影响吧,嘉楠科技二季度收入10.8亿元,同比增长507.3%。净利润更是创下上市以来新高,达到2.45亿元。业绩大幅增长,股价却一路下探。

来源:嘉楠科技2021二季报

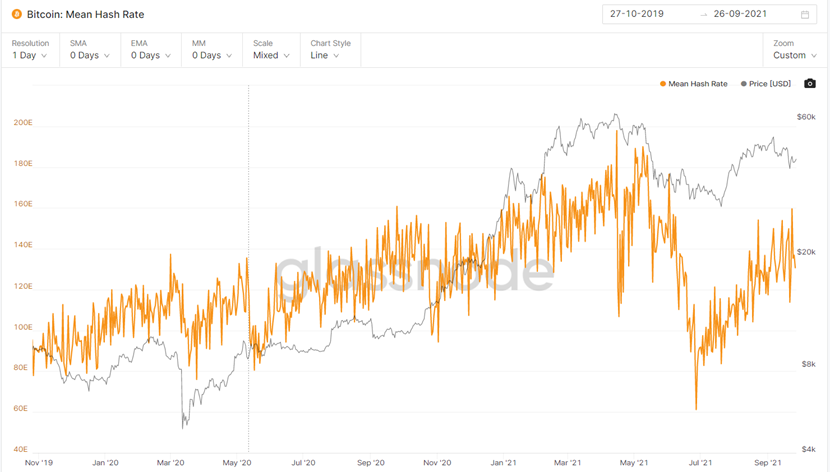

说受到未来预期矿机需求影响吧,这点确实需要斟酌一下。在6月中下旬,国内对区块链挖矿一刀切,进行全面清退。以往,中国比特币矿工控制着66%的算力,在矿工清退潮的时候,比特币网络算力大幅下降。哈希率从180E+最低下跌到接近60E,不过可以看到,从7月中下旬开始,算力开始重新增加回来了,现在哈希率大概130E。

来源:Glassnode

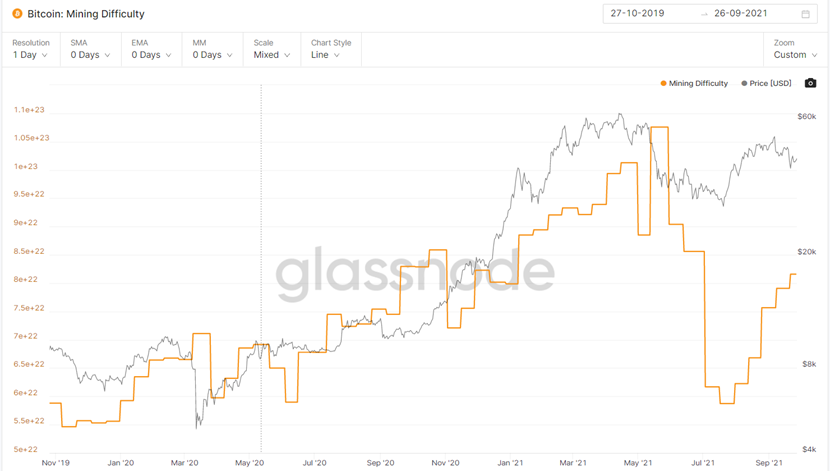

网络算力增加,意味着矿工又重新开机挖矿了。除了算力,还有另一个指标也指向这个结论,那就是挖矿难度。比特币大概每10分钟出现一个区块,算力过多的时候,可能会导致区块出现的时间缩短。为了维持这个节奏,当网络总体算力提高的时候,挖矿难度也会调高。

从图中可以看到,挖矿难度也是在7月中下旬开始提升。

来源:Glassnode

这两个指标都说明,比特币矿工又回来了。当然,他们不太可能在国内继续挖,因为国内已经严打了。很多有实力的矿工开始出海,将挖矿事业进行到底。

当然,肯定也有人说,国内清退比特币挖矿时,留下了很多二手矿机。即使海外重新部署的时候,也不一定买新机器。而且,因为比特币一季度大涨,二季度当时很多国内矿工进了不少新机器。在被清退时,虽然这些机器都是二手的,不过才用不到一季度,还是挺新的。

不过这并不影响嘉楠科技的增长,在二季报中,嘉楠科技给出2021年三季度的财务指引,预计三季度将环比增长10%~30%。也就是说,预计嘉楠科技三季度的总营收介于11.88亿元到14.04亿元之间,同比增速在629%到761%范围之间。如此高的增速,可见二手矿机并没有影响嘉楠科技的增长。

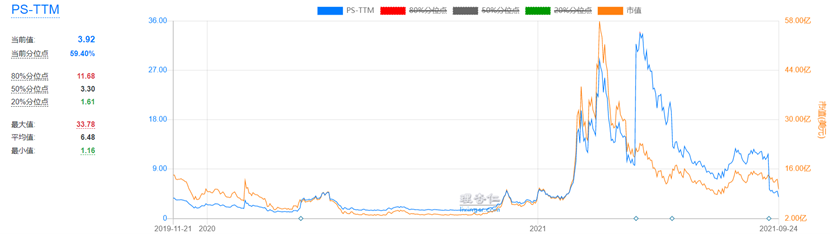

我们可以估算出2021年的总收入,三季度营收取13亿元,四季度只增长10%至14.3亿元的话,全年的营收达到42亿元,按6.5汇率计算的话,就是6.5亿美元。按现在的市值计算,动态PS为1.61倍。

对比历史PS水平,巧了,20%的分位水平的PS是1.61倍。要知道,这么低的估值水平,是在2020年比特币牛市之前的水平。

来源:理杏仁

现在币圈的活跃度明显高于当时,Defi的体量越来越大,锁仓了超过1000亿美元,甚至已经超过了6月7月暴跌前的高点。

来源:Tokenview

并且,比特币挖矿的算力长期来看总是不断提高的,说明对矿机的需求是持续增长的,矿机生意还是一个增量市场。

来源:Glassnode

除了矿机业务之外,嘉楠科技还下场自己玩,在6月底在哈萨克斯坦开启挖矿业务。在二季报中可能看到,挖矿业务已经开始贡献收入,虽然在二季度挖矿收入体量很小,但是三季度将会有相当程度的贡献。因为,仅仅6月底几天,就产生65.5万元收入。

来源:嘉楠科技官微

嘉楠科技用自己的机器做自营挖矿,产生的成本优势是其他竞争对手没有的。而且,涉足挖矿也是可以增加公司业绩对比特币价格的弹性,平滑矿业业务的周期。

当然,有些投资者可能还担心,比特币暴跌会影响嘉楠科技股价。不过反过来想,比特币存在暴跌可能也就存在暴涨可能。嘉楠科技的估值已经跌到历史低位水平了,再跌空间也有限。但是如果比特币暴涨,嘉楠科技将可能出现成倍的上涨空间。百分之几十的下跌风险,换几倍的上涨空间,这简直太划算了。

精彩评论