中秋小长假结束,本周A股休市了两天,但欧美、亚太地区多个市场迎来调整。假期重磅事件和随后的美联储公布利率决议、超级央行周等,多因素叠加节后A股表现如何,值得期待。

// 假期大事一览 //

1、证监会修改创业板首次公开发行证券发行与承销有关规定,取消新股发行定价与申购安排、投资风险特别公告次数挂钩的要求;删除累计投标询价发行价格区间的相关规定,由深交所在其业务规则中予以明确。沪深交易所、中国证券业协会同步完善了科创板、创业板新股发行定价相关业务规则。

科创板自律委和创业板规范委就促进股票发行承销规则修订实施平稳过渡提出三大行业倡导建议:一是鼓励网下投资者合理报价,建议最高报价剔除比例在不超过3%的同时,也不低于1%;二是支持发行人和主承销商合理定价,建议审慎评估定价是否超出网下投资者报价“四个值”的孰低值,且超出幅度不高于30%;三是呼吁各市场参与主体规范参与股票发行业务。

2、北交所火了:中秋假期首日,又有券商上线了北交所预约开户功能。据不完全统计,自9月17日晚明确个人投资者参与北交所股票交易的“准入门槛”(即“20个交易日日均证券资产50万元+2年交易经验”)以来,截至9月19日18时,已有近20家券商的APP支持北交所预约开户。据媒体报道,有头部券商表示预约成功人数已过万。

成立北交所,券商被认为是最大的受益行业。北京南山投资创始人周运南表示,券商是新三板企业的主办券商,也是做市公司的做市商,而且很多券商参与了精选层公司公开发行时的战略配售。此外,券商将增加更多的上市投行业务、经纪业务。

3、新资金持续进场:三季度以来新基金的成立规模有所上升。Wind数据统计显示,三季度以来至9月18日,新基金成立规模超过6000亿元,较整个二季度增长了18.51%。考虑到前期市场调整已经在一定程度上释放了风险,基金公司正在积极布局权益基金产品,主题型权益基金成为重点产品。目前来看,基金公司布局权益基金的热情还将延续一段时间。

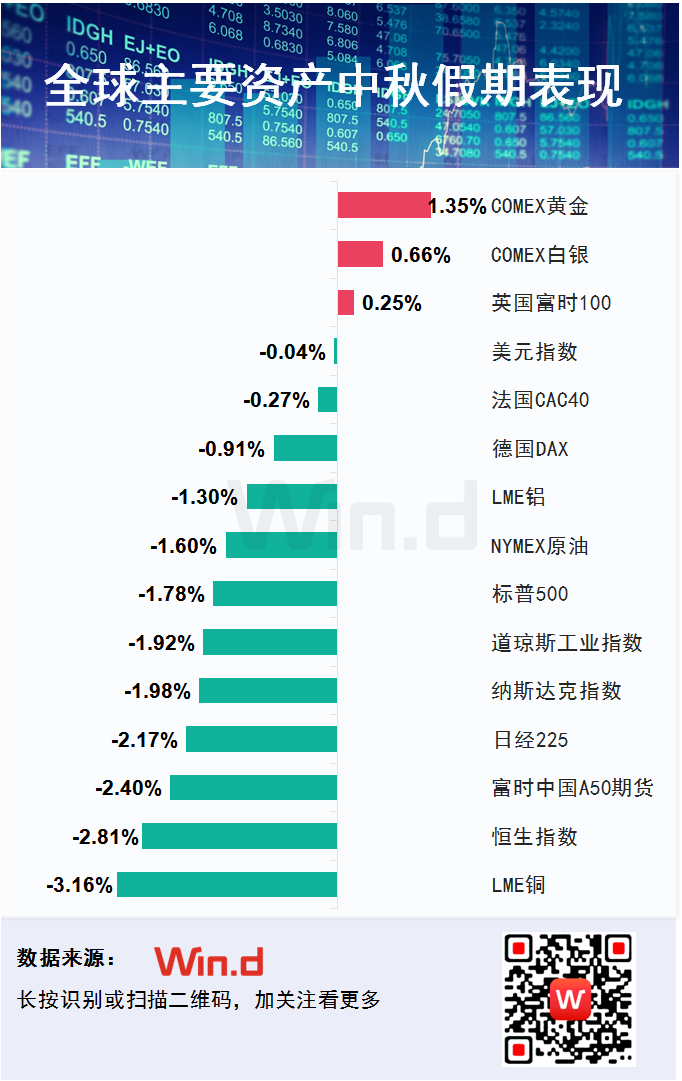

4、假期外围市场波动大:9月20日(周一),恒指低开低走,盘中一度跌超4%,并跌破24000点整数关口,创去年10月6日以来新低。最终收盘,仍然大幅下跌3.3%。另外美股也继续下跌,最终道指跌1.78%,纳指跌2.19%,标普500跌1.70%,其中道指创出近三个月新低。欧洲三大股指也全线下挫,英国富时100指数跌0.86%,法国CAC40指数跌1.74%,德国DAX指数大跌2.31%。

不过9月21日(周二)市场有所好转,美三大股指分化,其中道指微跌0.15%,纳指涨0.22%,标普500微跌0.08%。欧洲三大股指强劲回升,英国富时100指数涨1.12%,法国CAC40指数涨1.50%,德国DAX指数反弹1.43%。恒生指数小幅上攻0.51%。另外大宗商品也一样,多个品种在周一大跌后有所回暖。

总体来看,多个市场周二的反弹未能收回周一的下跌,本周前两个交易日,全球主要资本市场累计以下跌为主。其中LME铜跌幅最大,两个交易日累计下跌3.16%,而黄金表现最好,两个交易日累计上涨1.35%。

// 关注后期重磅事件 //

除了小长假中已经过去的大事件,本周后期还有几件重磅大事将对市场有积极地影响,需要提前关注。

1、北京时间9月23日02:00,美联储将公布利率决议,并公布经济预估摘要。美联储何时开始缩减每月1200亿美元政府债券购买规模是市场关注焦点。Jefferies、西太平洋银行、美国银行、花旗和高盛等机构纷纷给出各自前瞻,多数机构认为本周美联储将宣布何时开始缩减购债规模。

美联储主席鲍威尔今年8月在杰克逊霍尔(JacksonHole)研讨会上发表讲话时表示,美联储政策制定委员会可能很快开始逐步退出疫情时期的刺激计划,但有两个条件:朝着就业最大化和平均2%的通胀率取得“实质性进展”。鲍威尔承认,通胀目标已经实现,劳动力市场也在增长。但8月份的就业数据弱于预期,这可能会让美联储暂时观望。

2、本周将迎来超级央行周,日本、英国、土耳其、瑞典、瑞士、挪威等央行也将在本周公布利率决定。市场预计本周挪威可能加息25个基点,巴西可能加息100个基点,其他大多数央行可能不变。

3、随着9月份即将结束,三季报披露在国庆长期后也将逐渐拉开。上市公司业绩将成为市场的焦点,尤其是在第三季度实现大幅增长或大幅下滑、亏损等变化较大的个股,股价有望迎来大涨或大跌。注意三季报业绩预告,可以提前把握机遇和回避风险,防止踩雷。

// 知名基金经理最新研判 //

中国基金报记者专访了多位公募投资总监及知名基金经理,包括嘉实基金成长风格投资总监姚志鹏,银华心怡基金经理李晓星,永赢基金权益投资总监、惠添利基金基金经理李永兴,光大保德信基金海外投资部总监詹佳,诺德基金投资总监朱红来共同探讨接下来的市场及后市投资操作策略。

这些公募投资人士认为,市场整体资金面由增量入场转为存量博弈,或是A股跷跷板效应突出及呈现结构性行情的主要原因。市场可能有风格切换,但需要注意的是,行业景气依然是风格切换的最重要依据。

同时,这些人士展望四季度表示,市场驱动力量跟上半年相比可能有所逆转,整体市场的走势或趋于平稳。业绩可以持续维持增长的行业和公司有望迎来比较好的投资机会,结构性行情依然显著。投资方向上,看好个股重于板块,低利率环境下或更有利于成长行业投资,市场风格将向周期进行平衡。

多位基金经理依然相对看好国家支持鼓励的硬科技方向,包括新能源车、光伏、半导体、军工等,建议投资者震荡市不要追涨杀跌,而是以较长的视角进行定投。

李晓星:四季度的市场驱动力量跟上半年相比,可能正好有所逆转。在四季度经济增速没有上半年快的情况下,一些行业和公司可能因为业绩的低预期而带来一些点的下跌,而流动性的合理充裕对于估值是有支撑的,整体市场情绪是稳定的。所以整体市场的走势会是平稳,不会出现上半年的大起大落,业绩可以持续维持增长的行业和公司有望迎来比较好的投资机会,结构性行情依然显著。

姚志鹏:新能源板块近期调整比较大,所以大家会关注会不会出现一些分化。但是在我们看来,当下碳中和成为全球共识的重大产业趋势,新能源汽车也开始形成全球共振上行趋势。新能源汽车国内渗透率已经达到15%的黄金成长点,相比去年的5%大幅度提升。10%左右的渗透率是成长性行业从萌芽期到成长期的关键拐点,往后是一个五到七年渗透率提升到70%的过程。随着中国和欧洲市场相继越过这个关键拐点,新能源汽车的发展已经成为趋势。

李永兴:市场可能有风格切换,消费股或出现阶段性反弹行情。但需要注意的是,行业景气依然是风格切换的最重要依据,过去一段时间周期股十分强势,同时金融板块也有不错的收益,都源于基本面的逻辑,未来消费反转行情还需等待政策影响褪去以及基本面预期的转好。

朱红:中长期来看,国内经济具备韧性,同时国内“房住不炒”叠加理财产品打破刚兑,类资产荒状态延续,A股市场有望逐步承接居民资产配置的需求,震荡上行的可能性较大;同时结构性行情特征也有望延续,结构方面,中长期看好景气度向上的细分行业,如医药、新能源、科技和消费等。

詹佳:总体走势预计震荡向上。预计反弹不会非常迅速,因为人民币和美元流动性正在重要十字路口,大石头未落地,流动性趋势年底前有望明朗。

此外安信策略陈果、夏凡捷分析认为,假期间海外市场动荡,投资者对于恒大集团债务违约风险的担忧显著上升。该事件标志着中国地产高杠杆经营模式时代的结束,但金融风险一直在政策层监控和控制范围内,我们不认为会持续发生信用收紧,预计未来会有更进一步显著宽松的货币政策,资金流入股市的趋势也将继续,因此我们认为虽然节后市场有低开调整的压力,但其也将是布局新一轮上升行情的良机。

从外部因素来看,中秋假期全球避险情绪升温、外盘大跌,可能导致A股短期震荡调整。然而FOMC会议和美国债务上限问题都偏短期,靴子落地后出现意外的可能性较低。其他外盘因素对中国经济影响较小,也不会破坏A股核心赛道投资逻辑,因此节后如有调整有望带来新的布局机会。

配置上建议把握可能的节后调整带来的机会,围绕“碳中和”中期主线展开布局:光伏、新能源上游(包括相关有色、化工等)、军工、新能源车、半导体、券商、专精特新“小巨人”等,部分国有地产龙头公司等在调整中也将迎来布局良机。

(Wind综合中国基金报、券商观点等)

精彩评论