自2020年2月前后开始,新冠疫情在全球范围内蔓延,人们的生活也发生了巨大变化。TSMC于今年(2021年)6月2日召开了一场科技座谈会,会上指出下面的几种新生活方式(New Normal)正在被推广和普及。

1.八个星期的网购销售额堪比过去十年。

2.在三个月的时间里,远程办公人数增加到20倍。

3.线上学习的人数在两周内增长至2亿5,000万。

4.在五个月里,线上游戏的下载量堪比过去七年。

由于以上这些新生活方式的出现,各个领域都呈现出严重的半导体供给不足问题。逐一列举如下:

1.由于半导体供给不足以及东南亚零部件工厂发生聚集性感染的原因,日本、美国、欧洲等全球汽车厂家相继停工。

2.由于多种半导体都存在供给不足问题,PC、服务器无法按需生产。

3.由于智能手机需要的半导体涉及90纳米的传统工艺到5纳米的尖端工艺,导致无法生产智能手机。

4.游戏机和各种家电产品也因半导体供给不足而无法生产。

5.另外,因为缺少半导体,最终导致无法制造出半导体生产设备。

为解决以上这些半导体供给不足的问题,全球范围内正如火如荼地扩产半导体。具体情况如下文所示。

全球半导体市场和半导体生产设备市场的动向

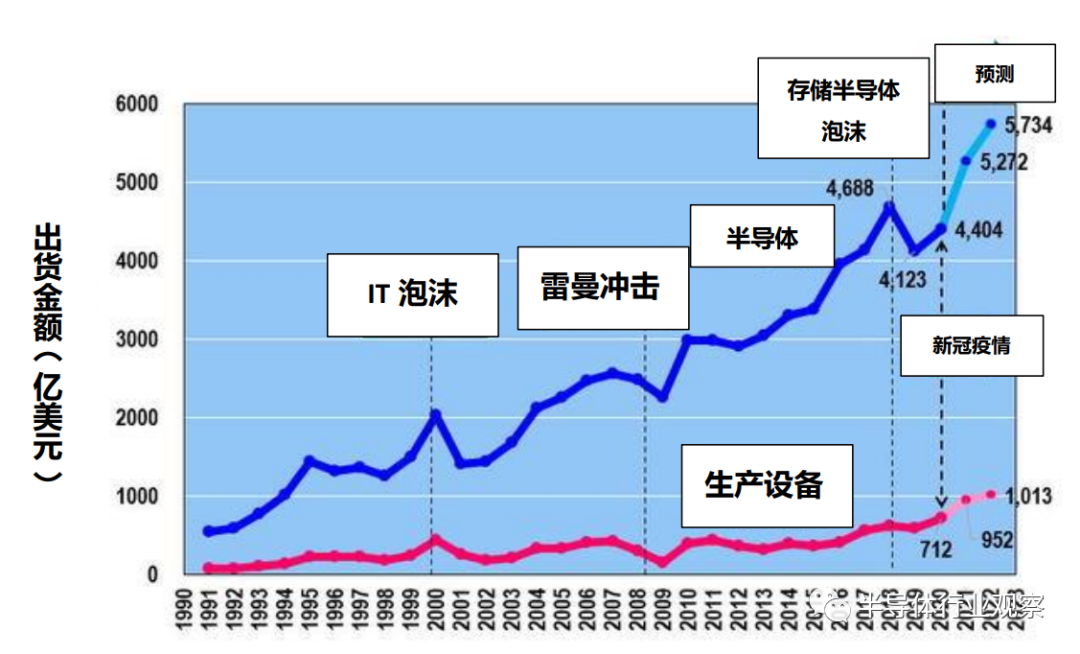

下图1是全球半导体和生产设备市场的推移表。2018年存储半导体泡沫破裂,当年全球半导体规模为4,688亿美元(约人民币30,472亿元),达到峰值,2019年半导体市场规模下滑至4,123亿美元(约人民币26,799亿元)。然而,2020年虽然出现了新冠疫情,市场规模却恢复至4,404亿美元(约人民币28,626亿元)。

图1:全球半导体和生产设备市场的推移表。笔者根据WSTS和SEMI的数据制作了此图。(图片出自:jbpress)

此外,据世界半导体贸易统计协会(WSTS,World Semiconductor Trade Statistics)预测,今年(2021年)的市场规模将会超过2018年,达到5,272亿美元(约人民币34,268亿元),而2022年将会达到历史最高值,为5,734亿美元(约人民币37,271亿元)。但是,如果上调预测值,可能在今年(最晚明年)就超过6,000亿美元(约人民币39,000亿元)。

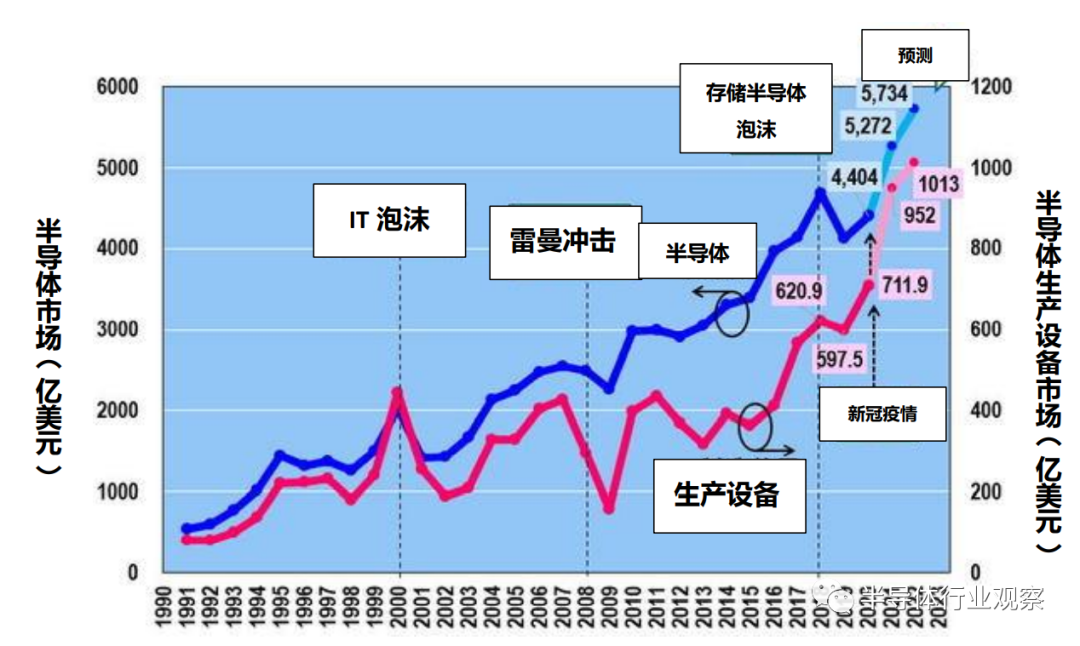

图1虽然记录了全球半导体和半导体生产设备市场规模的推移,但是仅从表格很难看出具体规模,因此将生产设备相关的数值记录在了右侧(如下图2)。全球半导体设备市场在2018年(存储半导体泡沫)达到顶峰,为620.9亿美元(约人民币4,035.85亿元),在2019年下滑至597.5亿美元(约人民币3,883.75亿元),而在2020年迅速恢复,甚至超过了2018年泡沫时期的峰值,达到了711.9亿美元(约人民币4,,627.35亿元)。

图2 :全球半导体和生产设备市场的推移表。笔者根据WSTS和SEMI的数据制作了此图。(图片出自:jbpress)

此外,据业界组织SEMI(Semiconductor Equipment and Materials International)预测,今年(2021年)也可能会刷新记录,达到952亿美元(约人民币6,188亿元),明年(2022年)将首次超过1,000亿美元。此外,业界普遍认为还有可能再上调以上这些预测值。

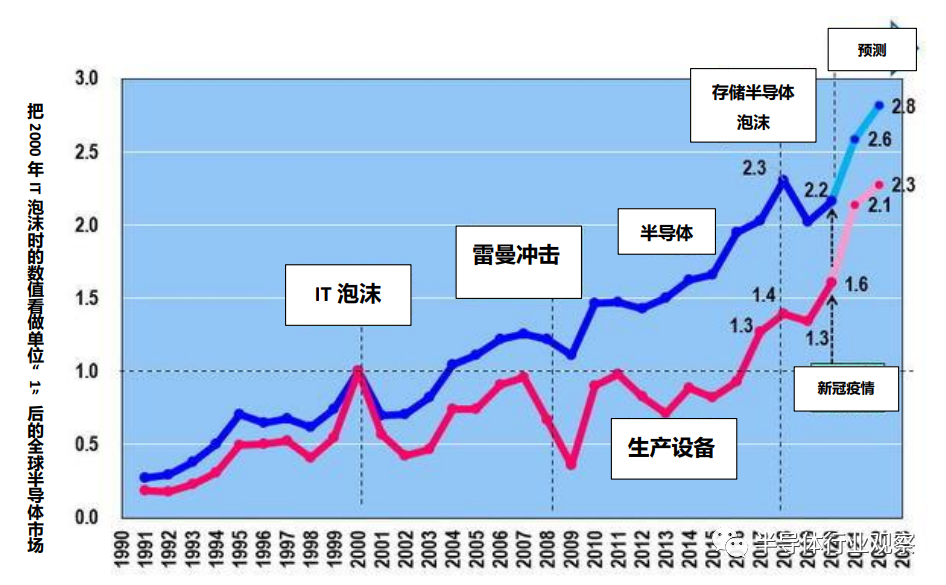

把2000年IT泡沫时的数值看做单位“1”

从图1和图2 可以看出半导体和生产设备市场的上下浮动趋势基本保持一致。但是也存在一些不同点。为了进一步看清二者的不同点,我们分别把2000年IT泡沫时的双方的数值看做单位“1”,即如下图3所示。

图3:把2000年IT泡沫时的数值看做单位“1”后的半导体和生产设备的全球市场。笔者根据WSTS和SEMI的数据制作了此图。(图片出自:jbpress)

全球半导体市场在2000年(IT泡沫)之后,暂时下滑,后又迅速恢复,2004年“完美”地超过了IT泡沫时的峰值。除去后来“雷曼冲击”时的下滑,几乎呈直线上涨,2018年(存储半导体泡沫)的规模是IT泡沫时的2.3倍。

另一方面,生产设备市场在2000年(IT泡沫)之后,有几次几乎接近了“1”,但是并没有超过“1”。在IT泡沫过去18年之后的2017年,超过了“1”。后来,就没有低于“1”,2018年(存储半导体泡沫)的规模是IT泡沫时的1.4倍,2020年(新冠疫情)是IT泡沫时的1.6倍,据预测,今年(2021年)的规模将会是IT泡沫时的2.1倍,2022年为2.3倍。

半导体生产设备市场为什么没有超过“1”?

那么,为什么半导体生产设备市场规模一直没有超过存储半导体泡沫时的出货金额呢?笔者认为有两条理由,第一,各种设备的吐出量(每小时处理的晶圆数量)飞跃式上涨。

比方说,与2000年相比,用于涂覆感光胶(Resist)的涂布显影设备(Coater Developer)、单片式清洗设备等的吐出量提高了5一一6倍。因此,在2000年需要5一一6台设备,而如今仅需要一台。但是,尽管设备的吐出量呈现爆发式增长,生产设备的单价却没有什么变化。即,生产设备厂家用自己的努力“砸了自己的生意”,真具讽刺意味!

第二个主要原因是研发微缩化的半导体厂家越来越少。2015年以后,仅剩英特尔、三星电子、TSMC三家公司。结果导致需要尖端生产设备的半导体厂家也越来越少,最终导致全球生产设备市场低迷。

为什么2017年设备市场规模超过IT泡沫时?

由于各种生产设备的吐出量呈现飞跃式增长,而对尖端微缩化进行研发的企业却越来越少,最终导致半导体生产设备市场持续低迷,那么为何2017年超过了IT泡沫时的规模呢?

最大的原因在于NAND型闪存(以下简称为:“NAND”)从2D过渡为3D。NAND的微缩化极限在15纳米一一16纳米。如果进一步进行微缩化,邻近存储单元格(Memory Cell)之间会出现串扰(Crosstalk)现象,因此很难通过微缩化来实现高集成度。

但是,PC和服务器却要求NAND进一步实现高集成化和低成本化。于是,NAND开始采用竖向堆叠的3D方式。自2016年开始,3D NAND开始被大批量生产。3D NAND的量产需要大量使用CVD设备(用于在存储单元上成膜)、干蚀刻设备(Dry Etching,用于在存储单元上开孔)。

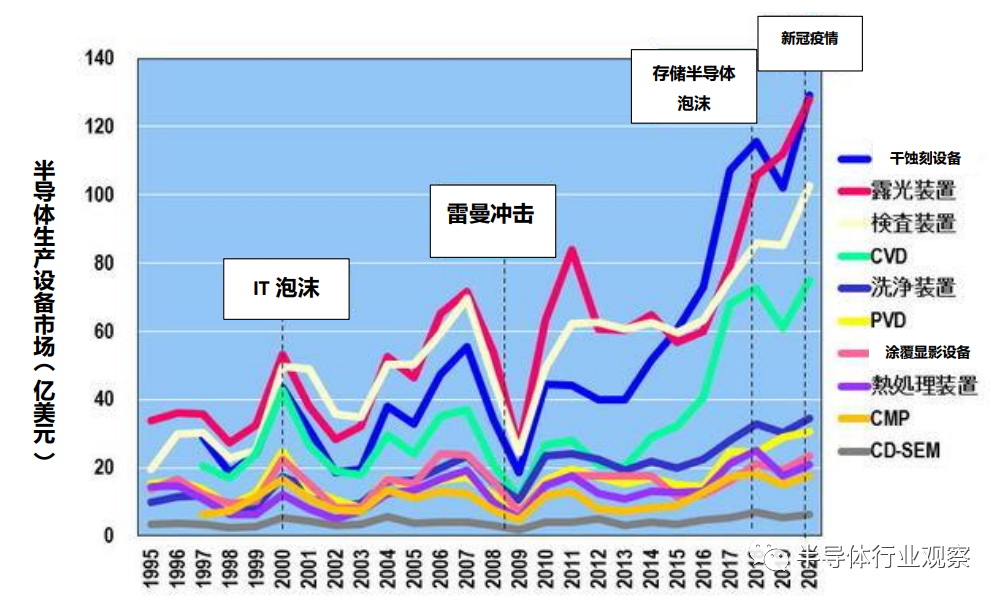

下图4是各种生产设备的出货金额推移表。2015年以后,干蚀刻设备的出货金额超过了之前的TOP 1一一曝光设备的出货金额,成为第一。此外,CVD设备市场也呈现飞跃式增长。很明显,这是3D NAND的作用。

图4:半导体生产设备的出货金额推移表(一一2020年)。笔者根据野村证券的数据制作了此图。(图片出自:jbpress)

此外,曝光设备的市场规模也在迅速扩大!这主要是受到3D NAND和DRAM市场增长的影响,以及为实现逻辑半导体微缩化而使用的尖端曝光设备EUV(自2019年开始使用,价格达到160亿一一180亿日元,约人民币9.44亿一一10.62亿元)的影响。此外,由于中国正在强化国产半导体生产,因此中国成了全球最大的半导体设备市场,也是超过“1”获得增长的主要原因。

无论生产多少半导体,都不够用!

时隔18年,生产设备市场规模超过了IT泡沫时期,后来也是稳步增长。然而,在新冠疫情带来的“新生活方式”之下,半导体出现了严重的供给不足问题(如上文所述)。为了解决半导体供给不足问题,全球范围内在进行巨额投资!

TSMC计划在未来三年内投资约11兆日元(约人民币6,490亿元),仅今年就投资了3.3兆日元(约人民币1,947亿元)。此外,三星电子明确表示在2030年之前,在Foundry业务上投资16.5兆日元(约人民币9,735亿元),刚刚获释的李在镕副会长表示,要在未来三年内投资约240兆韩元(约人民币13,570亿元)(但并未指出是否是半导体方向的投资)。更换了CEO的美国英特尔也计划在未来三年内投资240亿美元(约人民币1,560亿元)。

此外,据说中国在《中国制造2025》中指出为了强化半导体的国产化,预计投资约11,800亿元。与中国进行高科技战争的美国拜登政府也为了强化国内半导体生产,计划投资520亿美元(约人民币3,380亿元)。

被玩弄的半导体厂家们

据8月28日日本经济新闻报道,全球十家半导体厂家仅今年就进行了约12兆日元(约人民币7,080亿元)的设备投资。此外,据预测,在2021年一一2022年期间,全球新建半导体工厂如下:美国六处、中国台湾八处、中国大陆八处、韩国两处、日本两处,合计26处新工厂。

即便如此,巨额的投资与工厂的“泛滥”还是属于异常现象。在笔者看来,疯狂进行投资的半导体厂家就和电影《汉姆林衣色斑驳的吹笛手(英文名:The Pied Piper of Hamelin)》中的老鼠一样!如下图5。

图5:全球半导体扩产狂想曲。(图片出自:jbpress)

乘着半导体供给不足这一浪潮,各国半导体厂家都奔向了同一个方向!然而,等在前方的是悬崖绝壁。在悬崖的下面是“半导体价格大幅度下滑”!如果半导体价格大幅度下滑,半导体行业将会出现严重的大萧条!

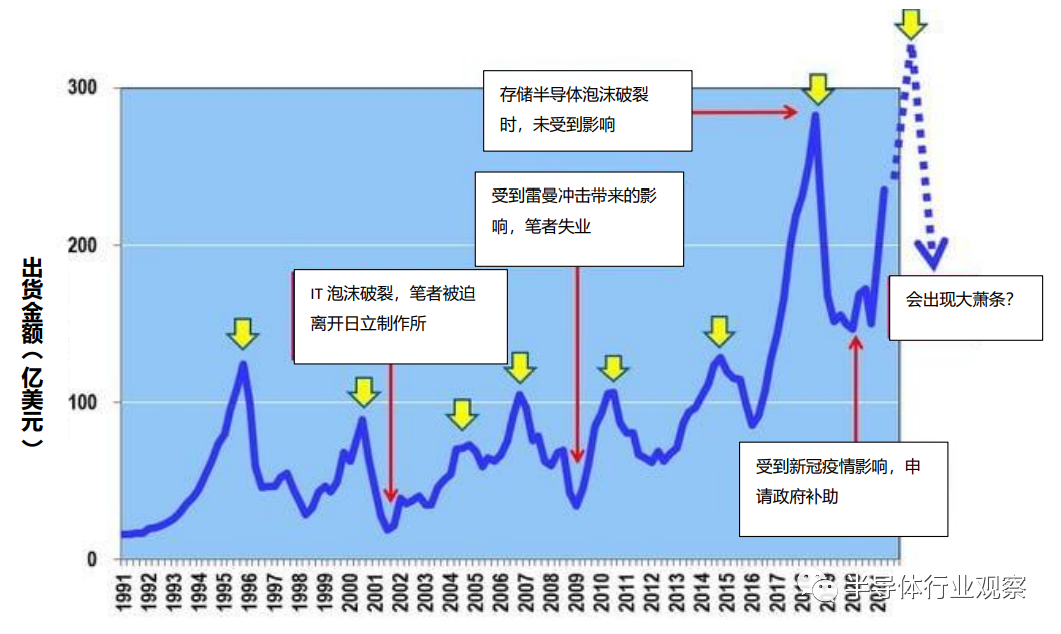

这是半导体业界人士在历史上多次经历的经验之谈。2001年IT泡沫破裂时,笔者被日立制作所劝退,不得不离职。2008年雷曼冲击时,已经启动的投资计划破产,笔者陷入困境,不得不靠失业保险度日。

2018年的存储半导体泡沫破裂时,很意外,笔者没有受到任何影响。但是,在新冠疫情袭击的2020年,由于与多家客户中断了顾问协议,不得不靠政府补助度过艰难时期。

图6:每个季度的DRAM出货金额(一一2021年第二季度)。笔者根据WSTS的数据制作了此图。(图片出自:jbpress)

笔者认为半导体大萧条会在2023年前后到来,而半导体的大萧条到底有多残酷呢?笔者能否顺利都度过危机呢?不仅是笔者,业界的同仁也请从现在就开始做好心理准备!

精彩评论