在过去的一段时间里,我们曾经提到过一个医药板块中的特殊领域,那就是CXO(简而言之就是医药研发和制造外包服务),前一段时间,在整个医药板块都被锤的不行的时候,CXO板块是当时跌幅最小的板块之一,同时,也是最近反弹强度最强的板块,这个板块熟悉的公司诸如药明双雄(药明生物、药明康德)、康龙化成,凯莱英,还有科创板的大牛股美迪西等,都属于CXO板块(CRO+CDMO)。市场一次又一次的证明了CXO赛道的持续性和爆发性,同时也展现出了抗跌能力。

最近,另一家CXO下面细分的CRO已经递表,消息原文是这样的:

诺威健康科技计划下周一展开上市前推介,预计同时发行新股及出售旧股,合共集资15亿美元(约117亿港元),目标估值逾40亿美元(约312亿港元)。

募资很高,估值也不低,目前数据还没有披露到最新,但是按照PS估值的话整体还算合理。

CXO是小诸葛比较熟悉的内容,所以关于这块的内容会比较多,今天主要先谈谈行业方面的一些信息。

一、首先我们先来看行业方面

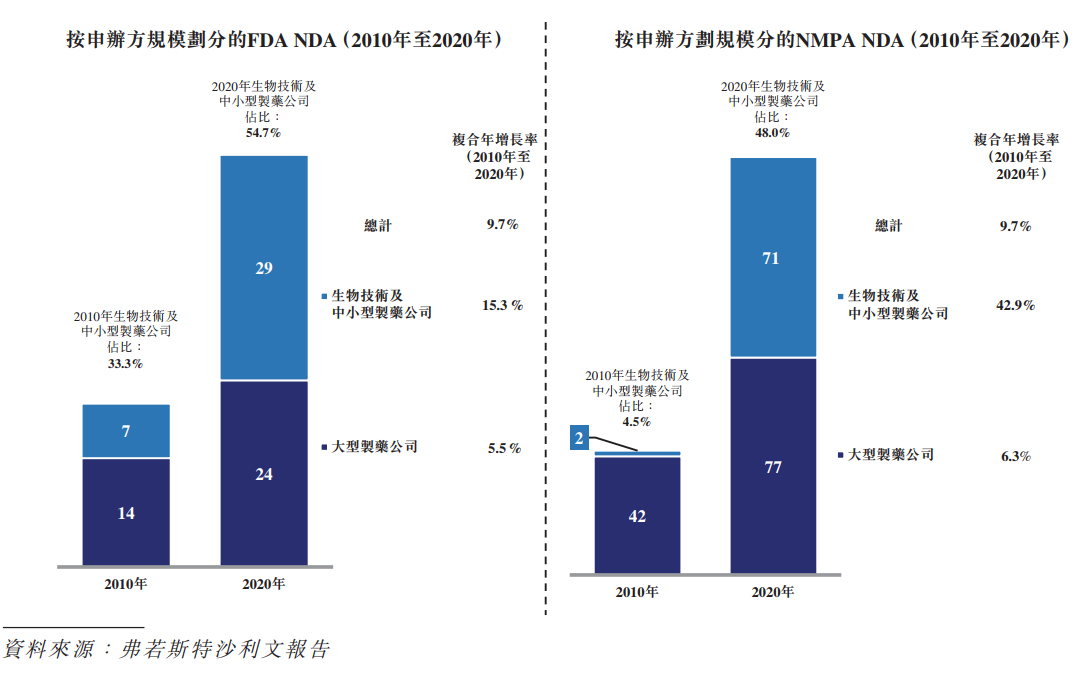

诺威健康是亚太地区领先的专注于服务生物科技公司的全方位服务CRO。根据弗若斯特沙利文的资料,以2020年收入计,公司为总部位于亚太地区的第三大合约研究组织及亚太地区最大的生物技术专业合约研究组织。公司的服务是专门为生物科技研发而设,处于能够受益于生物技术以及中小型制药客户不断增长的研发需求之有利位置。

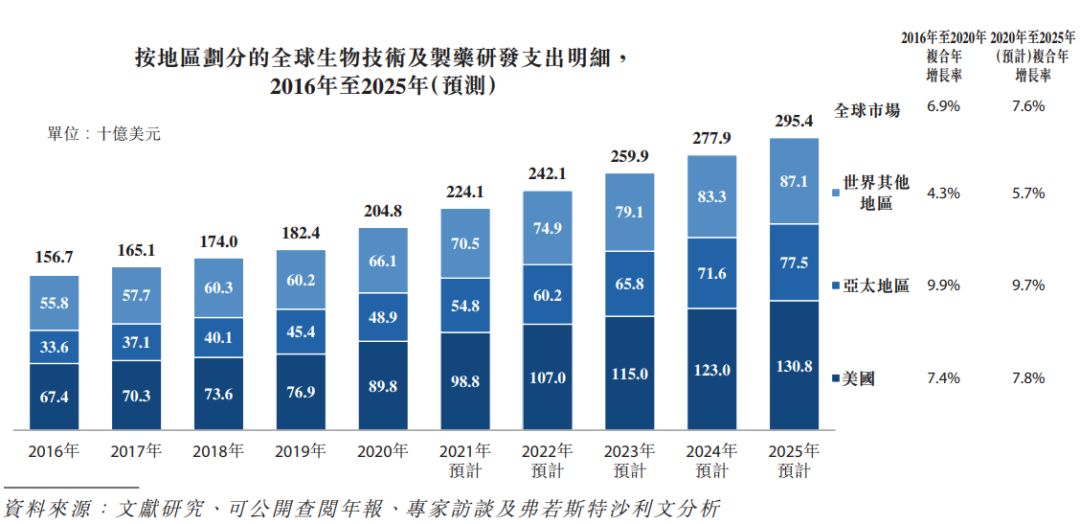

在全球范围内,对医药产品的需求及对生物技术及制药行业的投资持续上升。尤其是,亚太地区的生物技术及制药研发支出在全球范围内增长最快,由2016年的约336亿美元增至2020年的489亿美元。预计到2025年将进一步增至775亿美元,2020年至2025年的复合年增长率为9.7%。

这里弗若斯特沙利文想要告诉大家的就是:亚太地区增速最快。

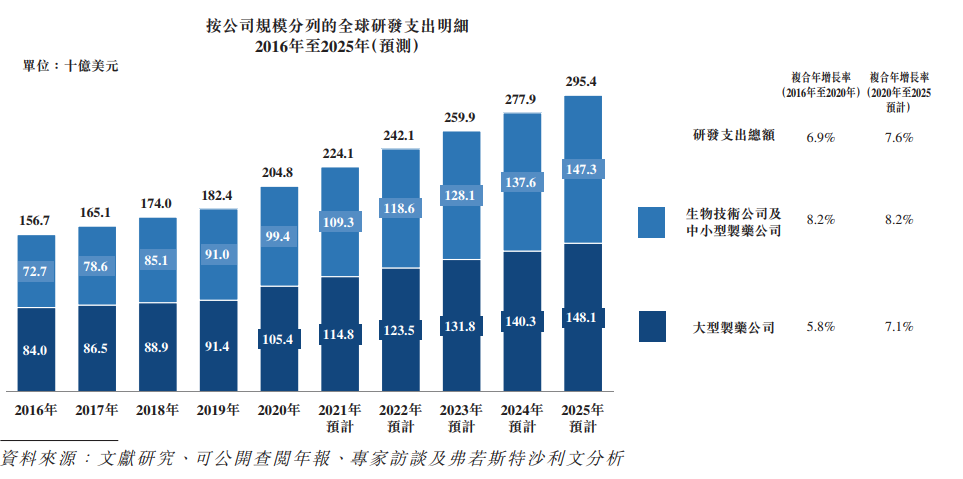

预计生物技术及中小型制药行业的研发支出将于2020年至2025年按复合年增长率8.2%增长,快于同期大型制药行业的研发支出增速(预计复合年增长率为7.1%)。

这里,数据告诉了大家:主要的研发支出,基本上大型制药公司和生物技术及中小型制药公司的占比是差不多的,但是未来的增速,生物科技及中小型制药公司会稍微高于大型制药公司。同时,亚太地区的增速也是远远高于其他地区的增速,尤其是2015-2019年以来,CAGR到达了25.4%,预计2019-2024预计会到达21.4%。

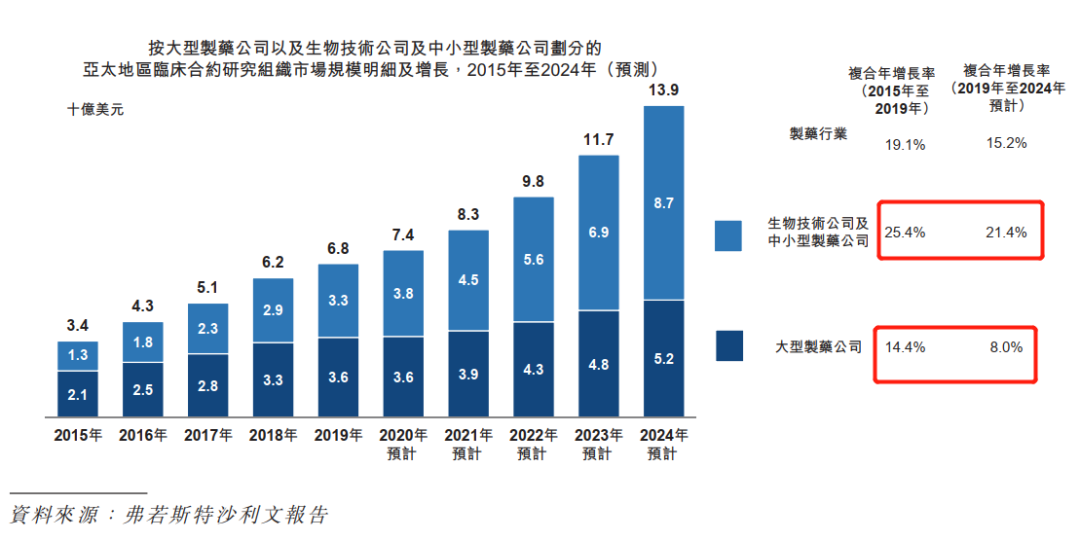

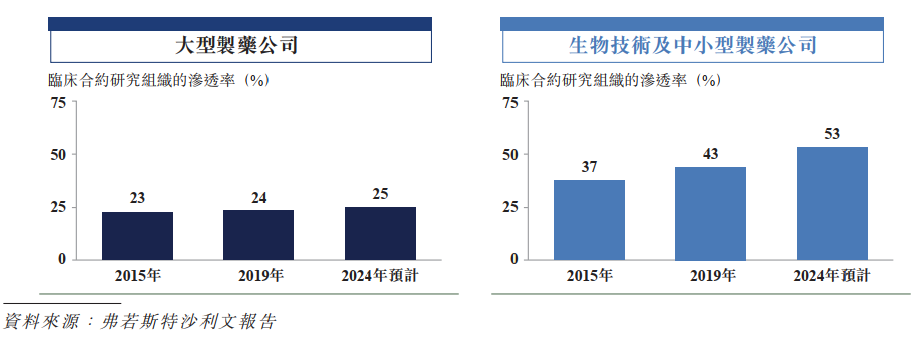

按照渗透率来看,我们发现其实大型制药公司的CRO渗透率,也就是外包率并不是特别高,且2015-2019-2024预计都只会保持在一个相对而言较低的数据上,大概就是25%左右。而生物科技也中小型制药公司则未来依旧会继续保持这较快速度地提高渗透率的问题,预计2024年将会达到53%。换句话来说,大型制药公司本身体量大,每年的研发都是比较稳定的,就算渗透率不提高,研发费用也是不断提高。而对于生物科技和中小型只要公司来说,因为其本身研发费用单个体量就没那么高,所以未来增长的主要驱动力在于外包渗透率的提高。

除此之外,对于CXO来说,整体市场其实研究的都有很多了,小诸葛之前也写过类似的报告,大家参考一些主要观点:

CXO行业依旧是景气度,未来预计依旧可以保持3-5年的20-30%年复合增长率,部分龙头公司可以保持30-40%年复合增长率。

行业外包率稳步上行,预计2025年达到峰值后增速放缓,警惕到时候的杀估值。目前依旧处于做大蛋糕的时期,大家都是有多少产能,就做多少东西。

CXO的核心要点来源于企业外包意愿的增加,国家对于创新药的支持力度和决心,人口老龄化等

中国的增速远超全球增速,国内的企业已经走出去,未来会做的越大越强。

关注抗风险较强的平台型CXO,业绩抗压力更强,价值更高。

今天干货比较多,就先写这么多吧,明天我们继续去聊诺威健康的财务和估值等数据。

推荐阅读:

1.伯恩光学:全球最大的玻璃面板生产商(上)

2.伯恩光学:全球最大的玻璃面板生产商(下)

3.港股那些打新玩成股东的公司

你的每个转发、赞和在看,我都喜欢!

精彩评论