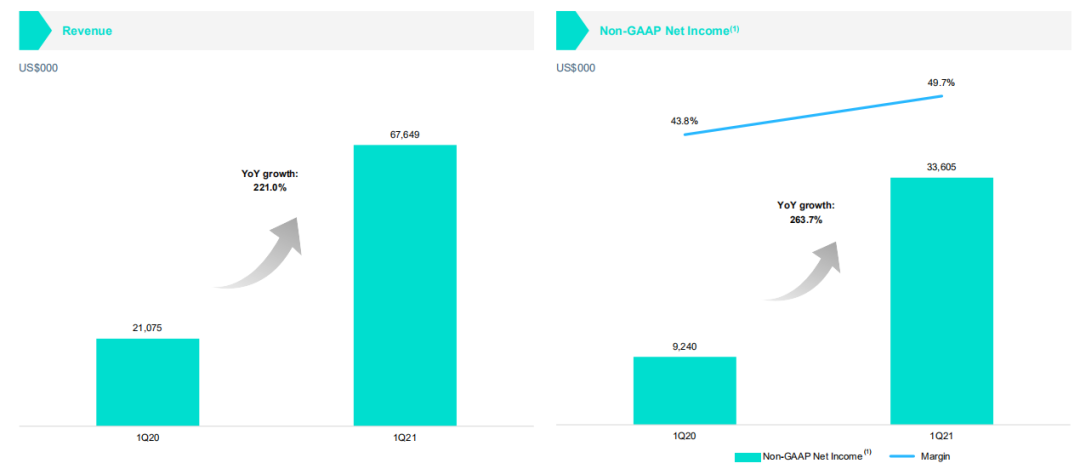

美国时间5月10日盘后,Yalla公布其2021年第一季度财报,公司在2021年一季度实现加速增长,收入、盈利双双超出分析师预期。2021年一季度,Yalla实现收入为6764.9万美元,同比大幅增长221.0%,超出管理层在2020年四季度指引的6000-6300万美元,同时也超出市场预期的6300万美元,同期实现净利润1983万美元,同比增长114.6%,实现Non-GAAP净利润3360.5万美元,同比增长263.7%。超预期财报发布后,公司股价快速反弹,盘后涨超6%。

图:Yalla收入、净利润及增速,来源:公司财报

第三方数据进一步确认公司产品优势。2021年一季度,公司凭借符合当地特色的产品及先发优势保持领先优势,根据七麦数据,2021年以来公司产品Yalla保持在中东地区畅销榜的前十位置,Yalla Ludo在游戏畅销榜保持前二的排名,而根据Sensor Tower的数据,Yalla Ludo三月的收入环比增长21.6%,创历史新高,位于中东地区移动应用畅销榜第三名,仅次于《PUBG Moblie》和Tik Tok;单看棋牌和家庭游戏类的话,Yalla Ludo的收入排名第一。

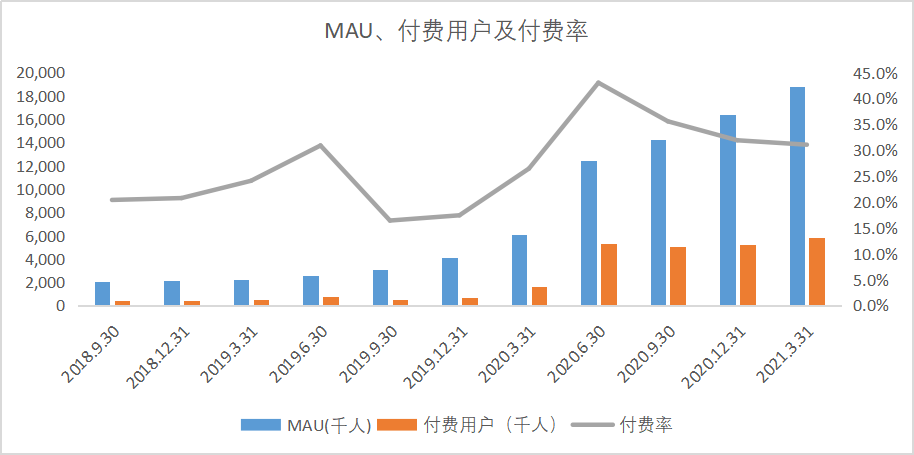

产品畅销带动月活和ARPPU的增长。根据公司财报,2021年一季度公司总月活数达1880.6万人,同比增长206.9%,其中Yalla MAU增长至729.3万人,Yalla Ludo MAU增长至1151.3万人,同时付费用户增加至583.9万人,同比增长260.4%,其中Yalla付费用户数增加至121.5万人,Yalla Ludo付费用户数增加至462.4万人,带动付费率从去年同期的26.4%提升至31.0%,付费率提升4.6个百分点。

图:Yalla公司产品MAU、付费用户及付费率,来源:公司公告

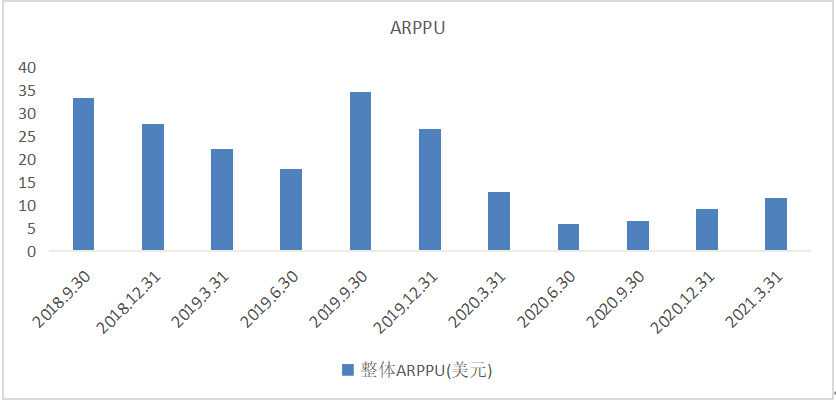

而随着产品粘性提高及Yalla成功实现上市,用户付费意愿增强,ARPPU稳步上涨,2021年一季度ARPPU为11.6美元,环比去年逐季改善。

图:Yalla ARPPU,来源:公司公告

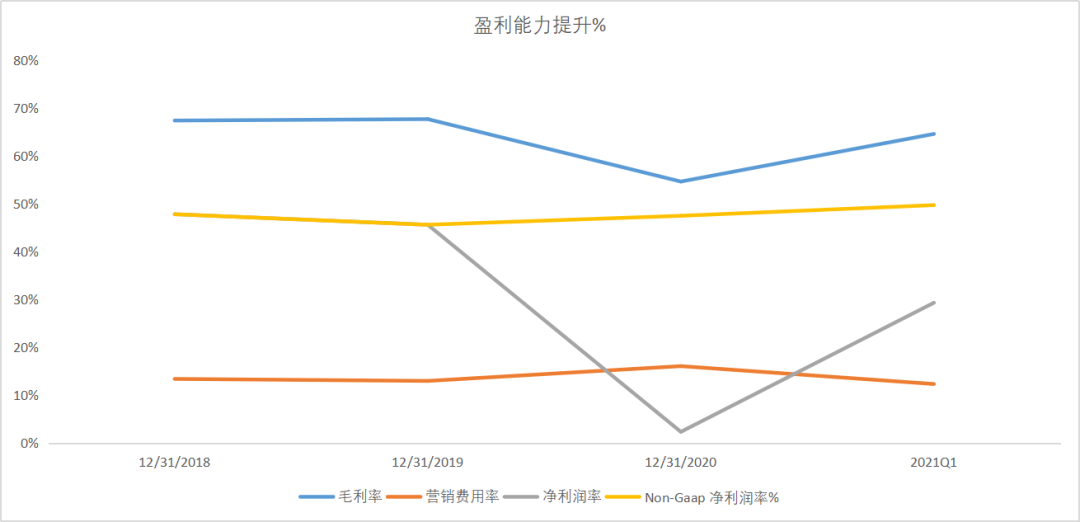

在收入增长的同时,公司盈利能力不断加强。2021年一季度公司毛利率为64.5%,环比去年四季度的61.9%提升2.6个百分点。费用率方面,公司持续增加获客营销费用,一季度营销费用为840万美元,营销费用率为12.4%,费用率环比去年四季度的15.8%减少3.4个百分点,主要得益于公司产品规模优势。毛利率的提升及费用率的下降共同带动公司净利润的提升,一季度公司实现净利润1983万美元,净利润率为29.3%,环比去年四季度的18.6%提升10.7个百分点,根据非美国通用会计准则,实现调整后净利润为3360.5万美元,调整后净利润率为49.7%,环比去年同期的48.3%提升1.4个百分点。

图:Yalla盈利能力提升,来源:公司财报

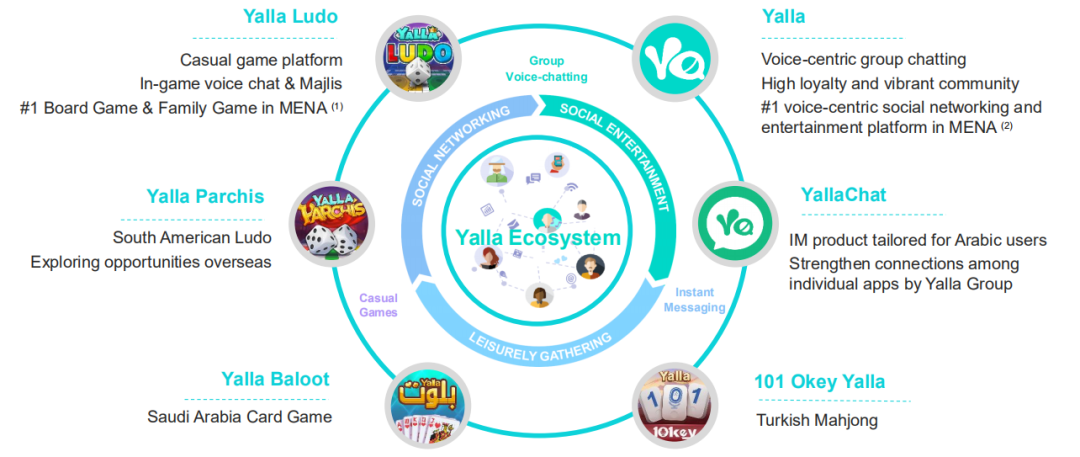

积极布局构建Yalla一体化生态系统。除了Yalla和Yalla Ludo,公司发布了独立即时通讯产品YallaChat以加强用户粘性,打造生态平台,同时发布了三款游戏应用,包括针对沙特阿拉伯高净值用户的纸牌游戏Yalla Baloot,推动土耳其市场用户增长的麻将类游戏101 Okey Yalla以及针对南美地区的棋牌类游戏Yalla Parchis,目前这三款游戏已经开始公测,有望延续Yalla Ludo的增长特性,并推动Yalla语音用户的持续增长,预计今年下半年这三款游戏将开始贡献收入。一体化生态系统的打造有望拉动用户的快速增长,同时提升付费率,也有利于发挥各个产品之间的协同作用,提高用户获取率,促进新产品适应力,培养更高的用户忠诚度。

图:Yalla生态系统

Yalla和Yalla Ludo月活数及集团ARPPU的超预期增长进一步确认了公司的产品竞争力,验证了公司在互联网巨头和新进入竞争者的竞争下实现持续增长的能力,而新产品对用户规模和收入的拉动尚未体现在财报上,不过考虑到公司管理层对产品的把握,对当地文化的理解,有望复制Yalla Ludo的成长路径,并有可能在一体化生态系统下,在Yalla及Yalla Ludo的用户基础和品牌积累上获得更快增长。该部分贡献可能体现在今年下半年,而今年二季度,考虑到中东和北非地区迎来了从4月13日持续到5月12日的斋月,预计二季度收入增长将会放缓,根据管理层的指引,二季度收入在6500万美元至7100万美元之间,同比增长105.2%至124.1%。不过,这在市场预期之内,市场更关注公司的长期发展空间。

长期来看,Yalla一体化生态系统的构建将建立类似于腾讯这样的社交和游戏的平台,通过社交工具Yalla及YallaChat累积大量的用户,增加用户粘性,形成网络效应,通过游戏产品Yalla Ludo等提升盈利能力,扩大收入规模。截至2021年一季度,Yalla在中东北非地区社交娱乐人口的渗透率提升至12.8%,在总人口中渗透率提升至7.5%,渗透率仍然很低,相比Facebook 40%以上的渗透率,在部分国家的渗透率甚至超过100%,Yalla还有很大的成长空间。

相比国内,中东北非地区具有更高的付费能力,该地区国家相对更加富裕,如卡塔尔、阿联酋、科威特和沙特阿拉伯,2019年其人均GDP分别达66060、39806、28664和23187美元,而全球平均仅为11319美元,中国仅为10276美元。同时其互联网渗透率也很高,移动互联网渗透率为83.6%,而且中东北非地区10个国家中有6个国家的渗透率超过100%。Yalla有望实现相比国内更高的付费率和ARPPU,具备更强的盈利能力。

图:MENA地区移动互联网渗透率,来源:招股书

估值上看,根据中信证券的预测,2021年和2022年Yalla调整后净利润预计为1.26、2.01亿美元,对应预期PE为22.2倍、13.9倍,而海外龙头Facebook、Twitter对应wind预期PE分别24.2倍、19.7倍,185.4倍、98.2倍,均高于Yalla,考虑到Yalla更高的成长性,Yalla股价明显被低估。公司近期以来的股价下跌更多的是受到系统风险的影响,长期来看,短期波动只是形成了长期投资中的价值洼地。

精彩评论