题图来自IC photo,本文来自微信公众号:互联网怪盗团(ID:TMTphantom),作者:怪盗团团长裴培

从2018年夏到2019年秋,资本市场上大部分的人不看好腾讯;互联网行业的人,许多也不看好腾讯。

理由既有短期的,也有长期的:游戏版号暂停了大半年,吃鸡游戏无法变现;微信的流量增长似乎见顶了;字节跳动吸走了腾讯的用户时长和广告收入;腾讯的企业文化、管理层被认为太“佛系”、没有梦想、不够“狼性”,等等。就连腾讯内部的人也感到信心不足——每次阿里公布财报,在脉脉都会有腾讯员工抱怨竞争对手为何如此高效、领先。

上述潮流在2019年底基本告终。在连续两个季度的良好财报之后,大部分人重新开始看好腾讯。

游戏版号的事情结束了,社交广告收入起来了,金融科技与云服务表现很好,也没有人再提什么“腾讯没有梦想”“管理层效率低下”的无稽之谈了。现在的风向转变了,从2020年初开始,市场上大部分人不看好阿里,互联网行业的人也是如此。而仅仅一年之前,阿里还是大家心目中战无不胜的“神像”,其天花板远远高于腾讯,可以直接挑战FAANG。

这种现象说明,所谓“有效市场假说”是多么荒诞不经。腾讯还是那个腾讯,阿里还是那个阿里,都是几万亿市值、上千亿净利润的互联网巨头;它们的真实地位不太可能在一年之内发生根本性的变化,可是市场(包括狭义的资本市场,以及广义的行业市场)对它们的理解却发生了天翻地覆的变化。

在移动互联网时代,人们对知识的学习高度碎片化了,正式专业的讨论与茶余饭后的闲聊往往混在一起,这就导致他们更容易受到偏见的影响、情绪波动更加剧烈。结果,市场不仅在五年、十年的长期是无效的,在半年、一年的短期也逐渐倾向于无效了。

在2019年,对腾讯的所有批评最终都指向了管理层,诸如:Pony的管理风格太佛系、太内敛;Martin过度聚焦于战略投资而不是内生增长;Mark在其分管的PCG事业群没有做出名堂,等等。到了2020年,对阿里的大部分批评最终仍然指向了管理层,尤其是逍遥子(张勇);有些投资人已经开始指责“逍遥子是在败风清扬的家”,而这仅仅是逍遥子接任执行董事长的第一个完整财年。

(上面是《秦时明月》里的逍遥子)

外界对于阿里的忧虑主要在于下述几个方面:

对飞速崛起的拼多多缺乏遏制手段,上一季度财报再次证明了这一点。

在本地生活服务领域,难以与强大的美团抗衡。

快手、抖音等短视频平台进军电商交易,威胁淘系核心领地。

蒋某的个人八卦当然也引发了市场对他分管业务的担忧。

在公开场合(包括财报电话会议上),逍遥子一再强调,不会跟着拼多多等竞争对手的步伐走,要保持自己的节奏;为了继续扶持饿了么,逍遥子任命来自支付宝的孙权分管本地生活服务;此后,逍遥子又以天猫超市为核心建立了同城零售事业群。这一系列举措,没有产生立竿见影的效果,而且外界难以理解其整体逻辑;所以,它们引发了投资人的忧虑,以及竞争对手的窃喜。

然而,我们必须认识到一个问题:逍遥子是近年以来阿里最成功的高管,也是威望最高的高管之一。他分管的淘宝无线、天猫等业务在战略上和财务上都成功了,构成了今天阿里“核心电商”业务的基础,而同期的其他业务没有一个取得了类似战果。

2014-17年,京东一直在自信心满满地逼近淘系,最后也被逍遥子拦下来了。逍遥子既非阿里创始元老,也不是技术出身,做到今天的地步,绝大部分是依靠他本人的能力。他从2015年以来就是阿里的CEO,在此期间阿里的增长态势总体上是良好的。既然如此,他不太可能在短短一年之内突然丧失了判断力和执行力。

有些投资人认为,逍遥子是财务出身,所以会偏向于财务业绩而非实际业务这一边,由此导致过去几年阿里不停地以并购促进收入增长——这也是无稽之谈。一个人是财务出身,不代表他只能做财务。逍遥子一手主导了淘宝无线化、天猫化,此后又主导了进军线下零售和本地生活;无论从阿里内部还是外部,要找到一个比他更懂阿里这摊子业务的人,恐怕是不可能的。至于过去几年的大举并购,与其说是出于财务目的,不如说是出于战略目的;下文会展开讨论。

还有人认为,逍遥子表态“不跟着竞争对手的节奏走”,专注于早已确定的新业务发展路径,只是一种虚张声势——这种观点并不公正。逍遥子确实需要应对来自拼多多的挑战,但是他也确实有自己的一套战略思路。在我看来,这套战略思路就是:

建立一个包括外卖、到店、同城零售、生鲜电商、同城速运、到家服务在内的完整的“同城/本地电商体系”。

阿里的云计算、AI、菜鸟、蜂鸟等“新基建”将为上述体系提供支援。

淘系电商这只“现金牛”则将为上述体系提供财务资源。

上述战略思路很可能在2015-16年就形成了。从2015年开始,逍遥子就兼任了银泰商业董事长;2017年,银泰成为第一个被阿里全面并表的大型线下商超。同一时期,阿里提出了“新零售”概念(虽然这个概念现在被淡化了),不停地投资或收购线下资源。在淘系电商内部,天猫超市被赋予了极高的战略地位——2019年双十一最佳的资源位给了它。盒马鲜生、淘鲜达、口碑网、饿了么、蜂鸟即配,归根结底都是围绕着“同城/本地电商体系”的愿景而建立或收购的,绝非出于权宜之计或单纯的财务目的。

(在流量和资源方面获得双重支持的天猫超市)

公允地说,在上述战略的发展与执行过程中,出现了很多意想不到的变化。在外界看来,这似乎就是阿里丧失灵活性,或者逍遥子判断力不足的象征。然而,但凡做过实际业务的人就知道,现实世界瞬息万变,计划赶不上变化才是常态。因此,出现下述“计划外现象”也是理所当然的:

2016-17年,互联网行业普遍认为,既然“移动流量红利”已经耗尽,线下反而成为流量洼地,现在应该是去拿线下入口的时候了。大家都没有想到,线下生意远比线上难做,可复制性偏低、竞争激烈,即便互联网巨头也会在这个领域陷入苦战。

拼多多横空出世,打破了“微信生态不适合做电商”的迷思,为淘系带来了一个意想不到的竞争对手;包括阿里在内的所有人直到2018年才意识到这个竞争对手有多大的活力。

美团与大众点评合并之后,总体发展态势良好;饿了么与阿里的合并耗时明显较长,时间也晚了些。

微信小程序、快手、抖音开始构建“去中心化”的电商及本地生活体系。

上述四个“意外”的重要性依次递减。所有互联网巨头似乎都低估了线下生意的难度:线下的获客成本并没有想象的那么低,可复制性和边际效益太差,而且大部分是“苦活儿”(所以需要顽强坚韧的团队)。京东也曾经喊出“五年内建立1万家京东专卖店、100万家京东品牌便利店”的口号,但是现在已经不再提起。2011-15年,O2O是投资圈炙手可热的名词,最终成功的公司极少、付出的代价极大。堆积如山的失败者并不全是无能之辈,只是他们面前的道路太坎坷了。

要打入线下零售或O2O领域(当时还没有本地生活/同城零售的说法),阿里有一些“先发劣势”:截止2017年它都是典型的平台公司,没有自营业务,缺乏自营供应链及物流,没有做“重资产生意”的经验。所以,京东一度自认为可以在这个领域拔得头筹。不过,阿里最不缺的是钱,所以接下来几年它一直以并购、砸钱扶持新业务等方式弥补短板。逍遥子担任CEO迄今的五年,就是阿里不断“变重”,以重资产方式进攻线下及O2O的过程。

我们可以从资产负债表上轻易地辨认出阿里“资产变重”的痕迹:2017年3月,阿里的“预付款、应收款及其他资产”(包括短期和长期)余额仅为371亿人民币,到了2020年3月已经激增至1312亿人民币;在同一时期,“物业与设备(含土地使用权)”资产余额从249亿激增至1034亿。淘系电商传统的平台模式用不了这么多经营性资产;我们完全有理由认为,这些资产大部分用于“新基建”“新零售”和O2O业务。

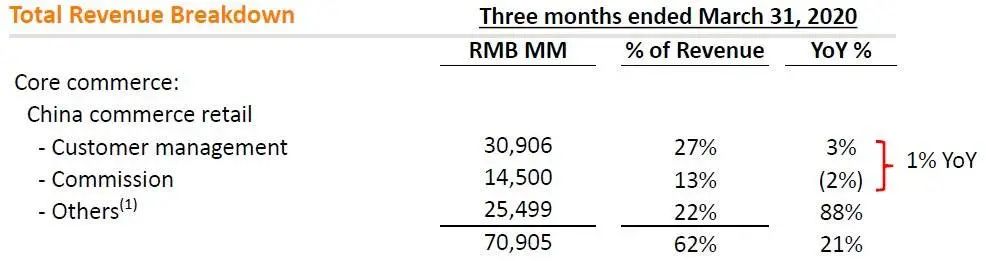

在阿里的财报中,中国零售电商业务的收入被划分为三部分:客户管理(淘系广告/直通车等);佣金(主要来自天猫);其他(盒马鲜生、天猫超市、淘鲜达、进口直销等)。2020年1-3月,前两部分收入加起来同比只增长了1%,而第三部分同比增长了88%。疫情期间消费者的宅家需求增加当然是一个因素,但是逍遥子继续加码同城零售的决心也是一个因素。

如果剔除“其他业务”的收入和GMV,我们会发现,淘系电商的整体货币化率在过去一个季度没有太大的同比变化。也就是说,逍遥子并未刻意大幅降低淘系货币化率以应对拼多多,这与他的公开场合的发言相符。有些投资者会为此忧虑:如果拼多多继续向上猛冲,与淘系的GMV差距拉近到1:2左右,那么局面可能就不可收拾了。

(零售电商平台收入增长1%,其他增长88%)

然而,按照现在的增长势头,拼多多的GMV达到淘系的50%,最早也要到2021年底。在淘系最强大的服装、美妆品类,拼多多的存在感还很弱——这也是当初京东反复进攻而没攻下来的市场。虽然淘系至今未能有效遏制拼多多,但是要守住利润最丰厚、用户黏性最高的大本营还是没有问题的。在白牌、尾货、农产品等拼多多的强势领域,阿里正在想办法与之抗衡;在大牌服装、美妆、母婴领域,暂时还没有特别让利的必要。此外,淘宝的特色长尾非标商户,也是拼多多在一段时间内无法触及的(因为它不符合现阶段拼多多的流量逻辑)。

逍遥子已经构建的同城/本地/O2O电商体系,如果一个一个分别看,是喜忧参半的,其中大获成功的不多:

饿了么相对于美团外卖的市场份额差距,在过去几个季度没有缩小;双方的流量基础差距也很大。支付宝首页开始向饿了么导流已经有两个多月,尚未产生显著效果。口碑网更是如此。

盒马鲜生的整体亏损还是很大,而且尚未证实自己的模式。即便它能大幅缩小亏损,由于品类的特殊性,它的供应链也很难与阿里旗下其他业务共享。

天猫超市(包括淘鲜达)可以说比较成功,不过其具体规模和增速尚未被披露过。阿里此前收购的高鑫零售(大润发、欧尚)线下门店发挥了重要的支点作用,天猫超市的投资者交流材料几乎完全聚焦于它对这些线下门店的“改造赋能”。

如果我们将上述业务结合为一个整体看,情况会好很多:饿了么的骑手可以用于天猫超市/淘鲜达的送货;本地生活服务事业群的许多新零售业务已经并入新成立的同城零售事业群;即便供应链和物流尚不能完全打通,技术支持和数据总归是可以的。至少在愿景层面,阿里可以建立一个完整、有协同性的同城/本地零售体系(能否执行好则是另一回事)。

相比之下,竞争对手普遍不能达到类似的整体性(哪怕在愿景层面都不能):京东没有本地生活服务,生鲜做的也不太大;美团正在进军同城零售和生鲜,不过尚在起步爬坡阶段;拼多多既无进军这一领域的野心,也缺乏相应的基础设施;那些创业公司就更没有完整体系了。有人会说,腾讯同时投资了京东、美团、拼多多,还有自己的微信小程序,从而构成了一个完整的体系——从公司经营的角度,上述观点不值一驳。

不可否认的是,逍遥子建立的上述业务几乎全部处于亏损状态,是许多投资者口中的“流血伤口”。然而,这些业务的亏损幅度不但可以接受,而且处于逐渐收窄的状态:

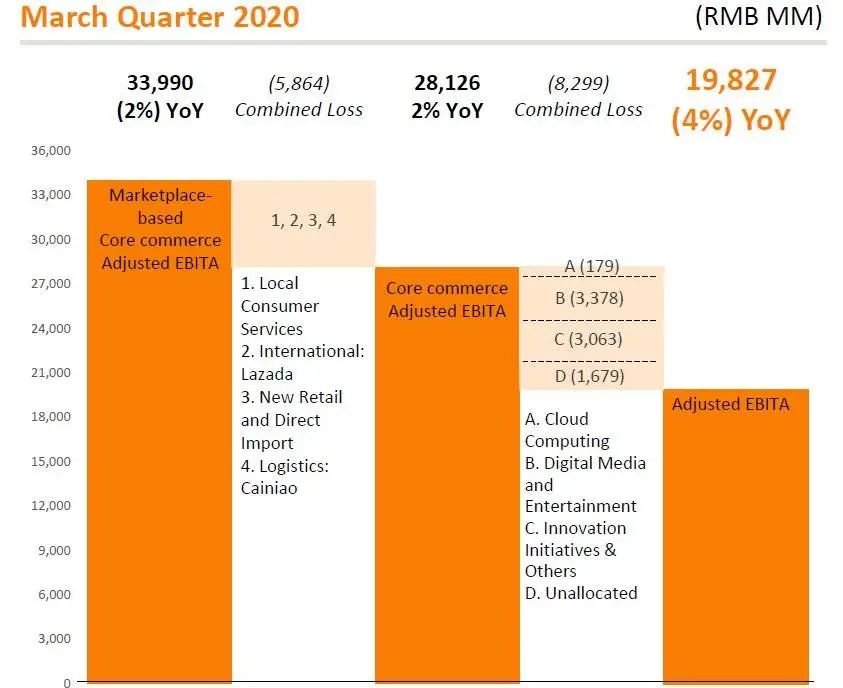

2020年1-3月,本地生活服务、新零售、菜鸟物流、进口直销及东南亚电商Lazada合计亏损了58.6亿元(去年同期为72.0亿元);如果单独拿出本地生活和新零售,亏损几乎肯定小于50亿元。

在同一个季度,阿里大文娱亏损了33.8亿元(去年同期为28.3亿元),创新业务亏损了30.6亿元(去年同期为19.3亿元),不属于特定事业群的业务则亏损了16.8亿元(去年同期为18.0亿元)。显然,上述业务在战略上皆不如本地生活和新零售重要,至少在2-3年内是如此。

(本地生活/新零售的亏损,低于大文娱/创新业务亏损之和)

总而言之,阿里在本地生活/同城/生鲜等领域的亏损是完全可以接受的。如果阿里需要收缩战线,恰恰应该收缩其他不太重要的战线,将资源集中到上述领域里去。这也正是逍遥子现在的打法:将支付宝流量导向本地生活;以天猫超市为基础建立同城零售事业群;进一步加强供应链、物流等基础设施。上述举措要发挥作用,可能还需要几个季度,因为现在的阿里太大了,任何决策都需要一定的时间彻底完成传导。

2020年1-3月,阿里非常罕见地出现了负的自由现金流,经营现金流也大幅下滑了。这在一方面是由于疫情的影响,在另一方面则与新零售业务的扩大有关——这项业务需要吃库存、吃固定资产,所以会消耗一些现金流。无论如何,逍遥子手中的弹药还很充足:现在阿里的账上有3305亿元现金、285亿元短期投资和155亿元限制性现金,要继续做重资产或进行并购都是绰绰有余的。如果2020年阿里趁着资本市场趋冷,以较低的价格在同城/生鲜/本地生活/跨境电商等领域展开几次大型并购,我不会感到奇怪。

领导者有清晰的战略思路,并不代表成功:一个战略要执行好,需要太多因素的共同作用,时运也是很重要的。但是,领导者没有清晰的战略思路则是万万不可的,那是败亡的基础。

外界的很多人或许会认为逍遥子失去了清晰的战略思路,我的观点恰恰相反——他没有改变2015年以来一贯的思路,而且这个思路具备一定的正确性。如果在2019年以前无条件地神化阿里是错误的,那么如今无条件地批判阿里也是错误的;所谓“不审势则宽严皆误”。

无论如何,逍遥子仍是阿里在现阶段能力最强、最合适的管理者。他应该还能掌舵很长一段时间。他的决策不一定都是正确的,不过我觉得他明白自己在做什么。

本文来自微信公众号:互联网怪盗团(ID:TMTphantom),作者:怪盗团团长裴培

作者声明:本文没有获得阿里巴巴或任何互联网公司的资助或背书。本文作者目前并不持有阿里巴巴的股票,但是可能通过基金间接持有。

本内容为作者独立观点,不代表虎嗅立场。未经允许不得转载,授权事宜请联系hezuo@huxiu.com如对本稿件有异议或投诉,请联系tougao@huxiu.com

End

精彩评论