文:恒大研究院 任泽平 连一席 谢嘉琪

独角兽企业代表着新经济的活力,行业的大趋势,国家的竞争力。2019年全球经济复苏动能减弱、融资环境趋紧,投资人为独角兽企业慷慨融资的时代已经结束。叠加2020年新冠肺炎大流行,全球独角兽面临前所未有的生存压力,同时在线办公、新能源汽车、人工智能、医疗健康等领域异军突起,新基建带来新机遇。

2020年独角兽榜单有哪些重大变化?透露出哪些科技趋势和投资机会?

1 全球独角兽数量创新高

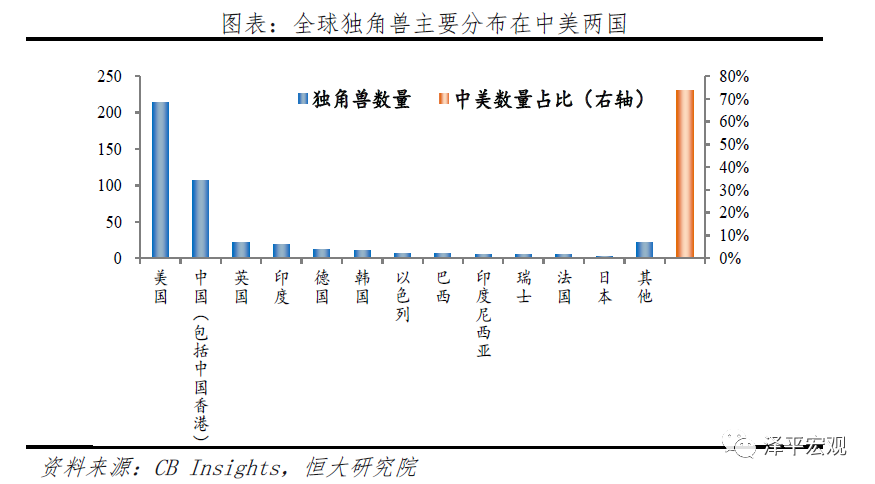

全球独角兽数量创新高,中美保持领导力。据CB Insights数据统计显示,截至2019年12月31日,全球独角兽总数达到436家。按地域划分,数量排名前五依次为美国、中国(包括中国香港)、英国、印度和韩国,分别为214家、107家、22家、19家、12家。中美两国独角兽数量占比高达73.6%。

2019年全球共有25家估值超过100亿美元的超级独角兽。从地域来看,美国和中国数量最多,分别为11家和8家,合计占比76%;印度排名第三、共2家;英国、新加坡、印度尼西亚、巴西数量各为一家。蚂蚁金服以1500亿美元估值维持第一。

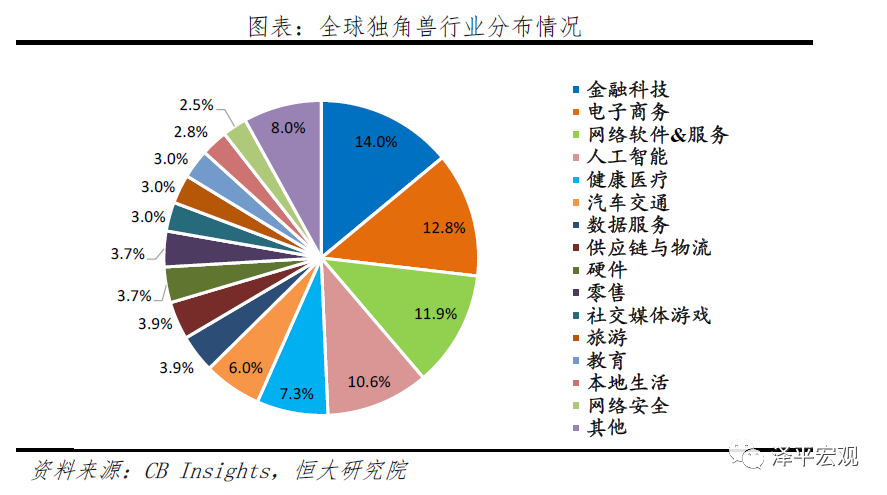

金融科技、电子商务和网络软件与服务领域独角兽最多,人工智能与医疗健康两大领域独角兽数量快速增长。从行业分布来看,独角兽数量分布前三行业为金融科技、电子商务和网络软件与服务,分别为61家、56家、52家。与上期对比,人工智能和医疗健康领域的企业数量快速增长,分别为46家和32家,主要由于医学检测、细胞基因、计算机视觉、深度学习等技术迅速发展。2019年人工智能和医疗健康行业的新生企业共29家,同比增长近30%,其中美国共19家、占比超过65%,包括自动驾驶公司Argo AI、数据管理公司DataRobot、细胞免疫疗法公司Lyell Immunopharma等。

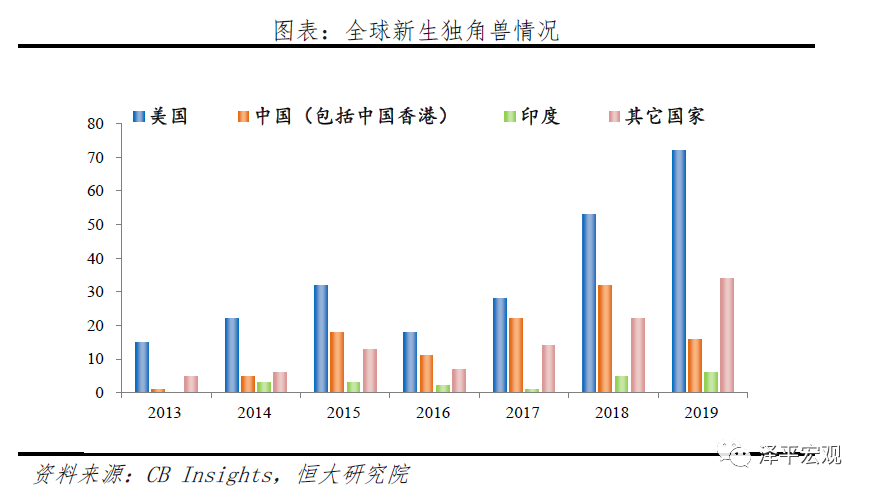

中美印位列新生独角兽数量前三。2019年全球新生独角兽共128家,美国、中国、印度为新生数量前三,分别为72家、16家、6家。中国经济增速放缓、互联网和移动互联网市场格局逐渐固化,2019年中国新生独角兽数量较2018年减少50%。

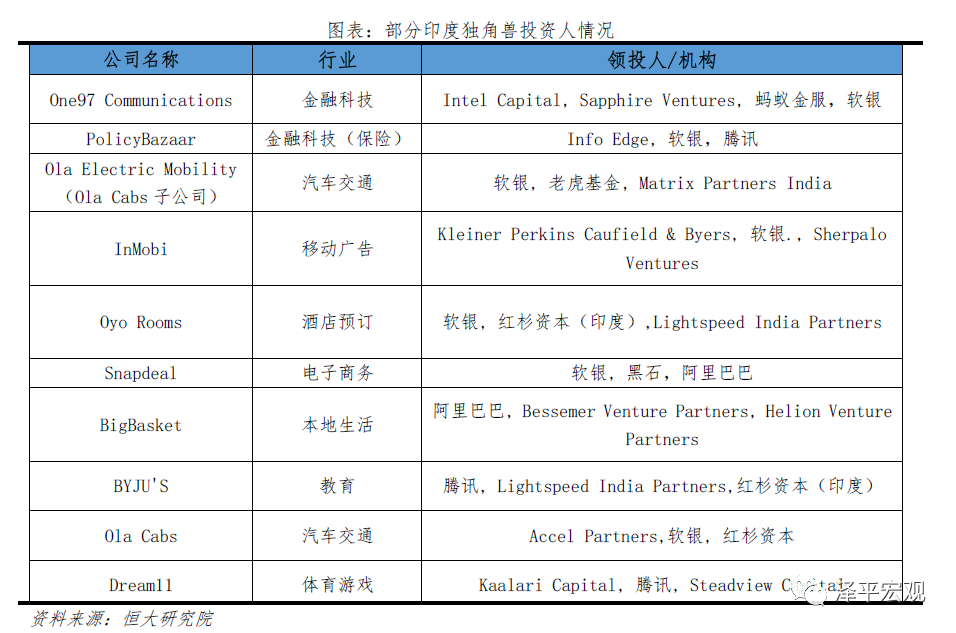

印度成为近年全球投资热点。1)印度经济发展较快、人口基数大且结构年轻、互联网用户渗透空间大,因而成为投资机构和互联网企业出海的重点布局对象。2018年印度GDP总量2.7万亿美元、同比增速7%,总人口13.5亿、65岁以上人口占比仅约6%,2019年互联网月活用户4.5亿人、渗透率约36%。2)各大投资机构主要考虑印度可能成为与中国同等体量的庞大市场,未来经济进一步发展、人均可支配消费提高、消费升级,因此被投资行业集中于电子商务、本地生活(外卖、生鲜)、快递、支付等与中国发展历程相似的互联网服务领域。3)中国大型互联网企业、国际创投机构是促进印度独角兽诞生的主力军,包括阿里巴巴、腾讯、软银、红杉等。不过尽管全球投资者、印度初创企业、国内出海企业希望复制中国互联网行业的成功,但是由于印度基础设施欠发达、语言语种众多、社会阶层差异大、产业链不完备、劳动力市场效率较低,印度企业未来是否能盈利做大尚存疑,大部分印度独角兽存在估值过高现象。

注:当期独角兽总数=上一期总数+新生数量-上市、兼并收购等退出数量。因此,新生数量不一定等于同比增加数量。

2 中国独角兽数量居全球第二,新生数量下滑

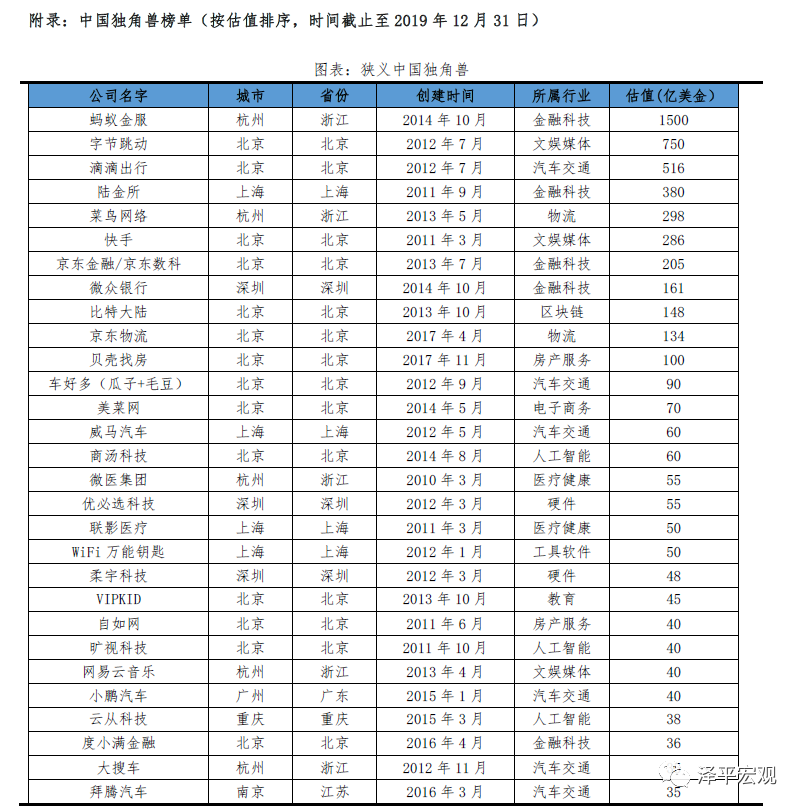

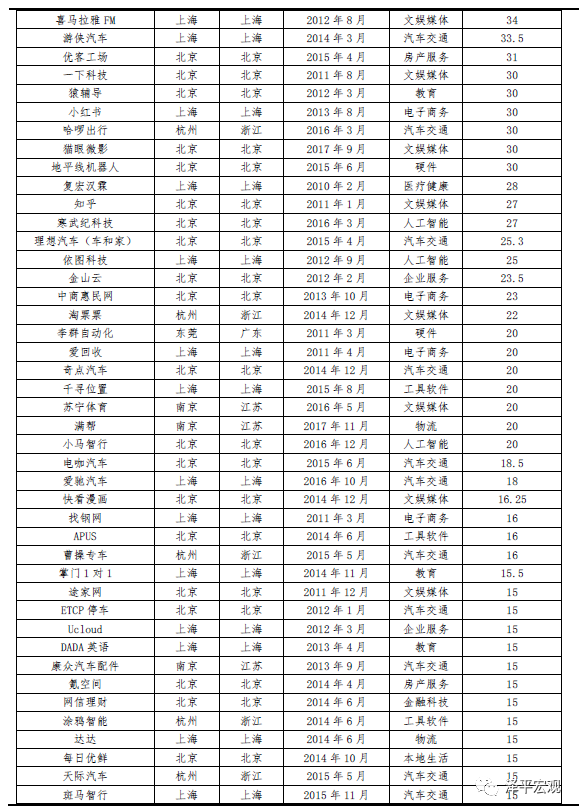

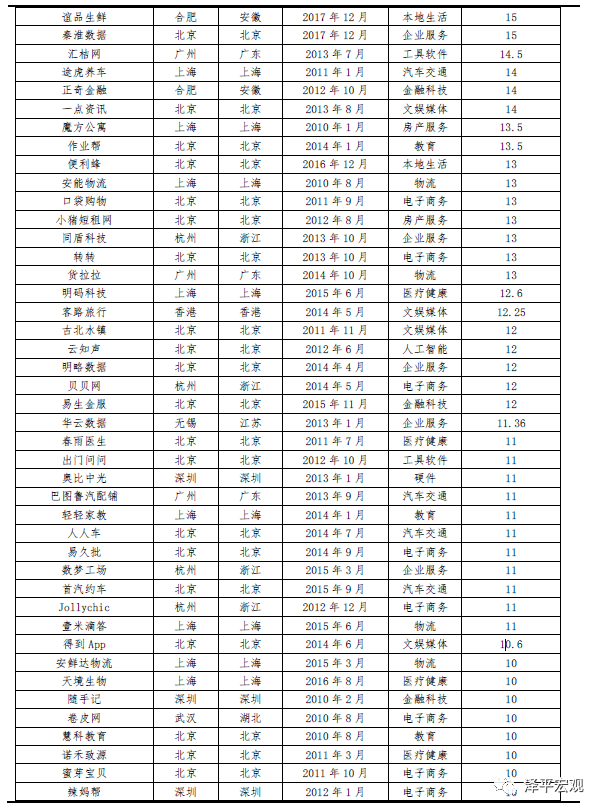

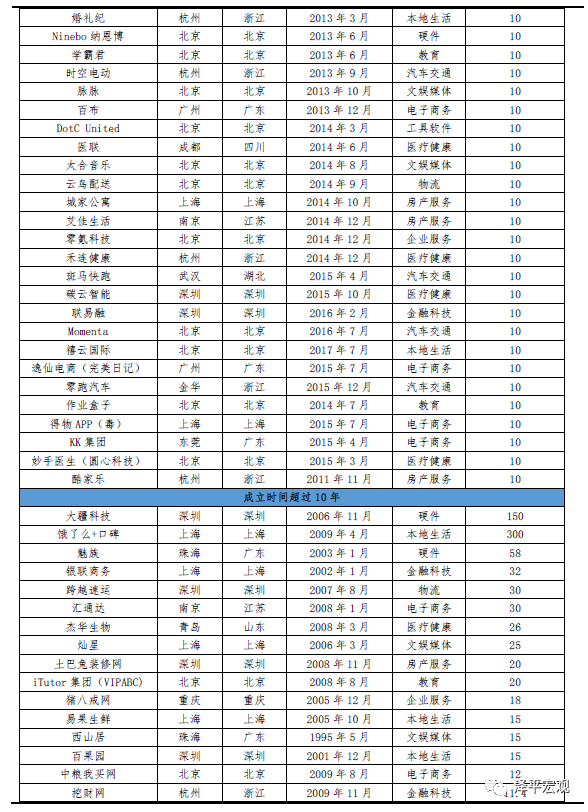

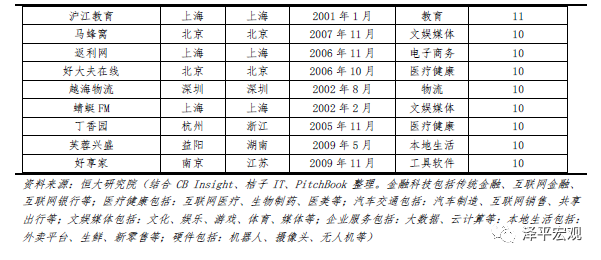

结合CB Insights、PitchBook、桔子IT等数据和榜单梳理,截至2019年12月31日,中国地区广义独角兽共166家、总估值7921.3亿美元,其中狭义独角兽141家、总估值7052.9亿美元,分布在15个城市14个行业。

注:广义独角兽即成立时间不限,狭义需不超过十年。在选择对象时,我们主要考察以下4点:1)企业产品或者提供的服务的核心价值;2)企业产品或者提供的服务的流量价值;3)企业产品或者提供的服务所能带动的辐射价值;4)商业模式价值。在测算估值时,由于独角兽未上市且大部分为互联网企业,主要采取乘数估值法(包括市盈率与市销率)、可比公司法、融资投资法(详情参考《中国独角兽报告:2019》)。

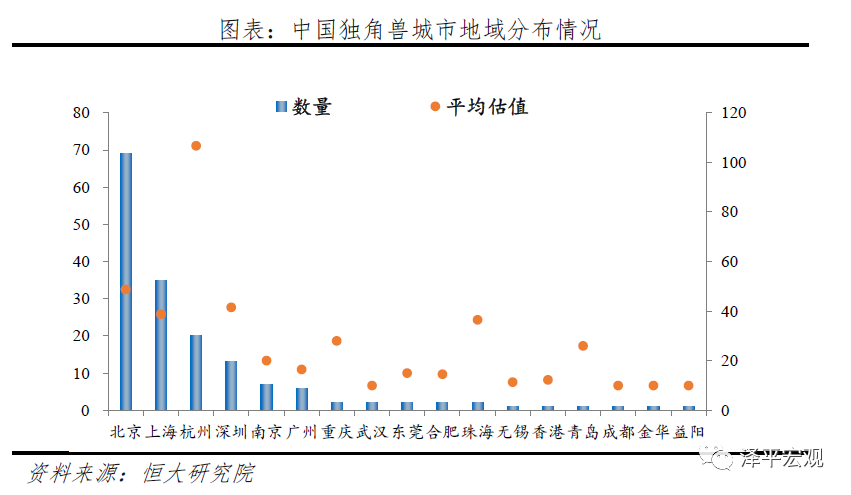

2.1 地域分布:北京独角兽总量第一,杭州独角兽平均估值最高

从地域分布来看,独角兽集中于北、上、深、杭,2019年四城独角兽数量占整体比例达82%、估值占比达93.3%。其中北京独角兽共69家、数量占比41.6%、为全国第一,上海、杭州、深圳为第二、三、四名,企业数量依次为35家、20家、13家,数量占比分别为21.1%、12%、7.8%。杭州独角兽平均估值最高、达到106.7亿美元,主要因为杭州拥有蚂蚁金服和菜鸟网络两大阿里系超级独角兽。北京、深圳、上海独角兽平均估值分别为48.7亿美元、41.5亿美元、38.8亿美元。

北、上、杭、深以外城市新生独角兽企业数量下滑。2019年新生独角兽的城市主要集中在北、上、杭、深。尽管其他城市重视培育初创企业,出台税收减免、平台资源嫁接、人才和业务对接等政策,然而融资渠道和工具不完善、融资难贵、人才吸引力不足等劣势在经济下行期被放大,四城以外城市拥有新生独角兽企业的仅南京、广州、东莞、合肥、金华、益阳,数量均为一家。

2.2 行业分布:汽车交通行业独角兽数量最多

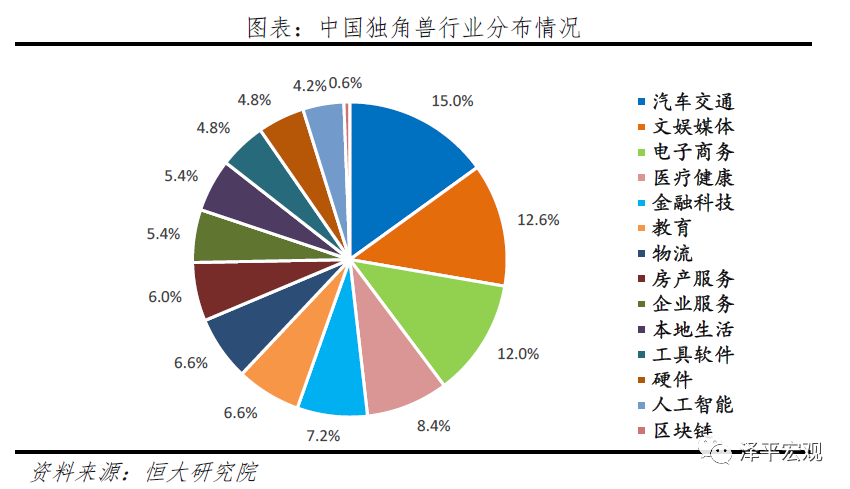

从行业分布来看,汽车交通、文娱媒体、电子商务领域独角兽数量分列第一、第二和第三名,企业数量分别为25家、21家、20家,代表企业依次为估值516亿美元的滴滴出行、估值750亿美元的字节跳动、估值为70亿美元的美菜网。电动化、智能化、网联化、共享化浪潮下,汽车交通行业创业与融资活跃度有所提升,包括电动汽车整车、自动驾驶、车载操作系统、汽车后市场等细分领域,代表企业有自动驾驶企业Momenta、操作系统企业斑马智行、二手车交易企业大搜车等。

2.3 投资机构:互联网巨头是独角兽重要推手

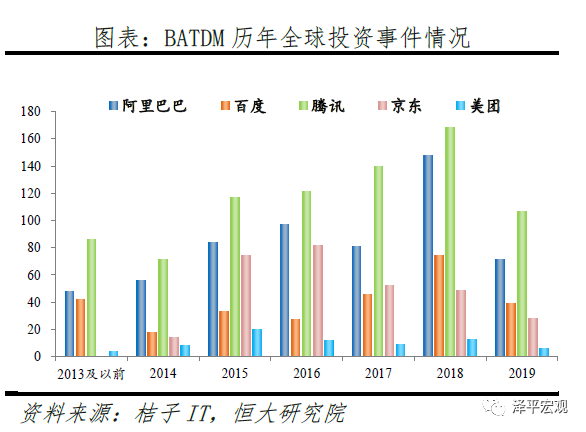

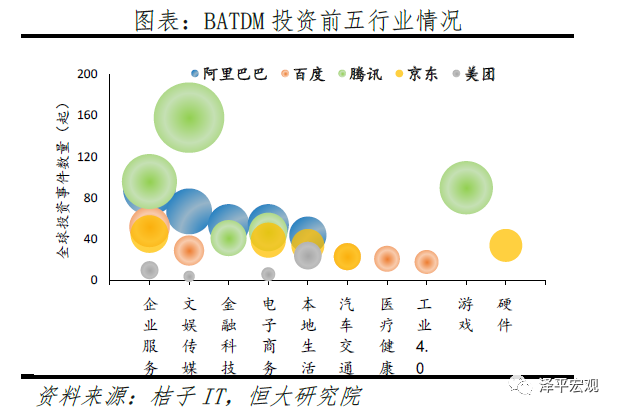

互联网巨头企业成为中国独角兽诞生的重要推手,企业服务领域是巨头目前关注重点。在当前互联网生态化的趋势下,独角兽企业已经成为巨头生态的重要构成。通过自孵化或战略投资等方式,众多巨头企业开始搭建生态系统,并逐渐完善。从榜单中可以看出,大约50%的企业或多或少与阿里巴巴、百度、腾讯、京东、美团等相关联。其中,企业估值越高,巨头对其影响力更强。从估值前十企业来看,与巨头关联程度高达100%。从投资策略来看,阿里巴巴、百度、腾讯、京东、美团是基于各自主营业务和重点布局领域而展开,例如电子商务之于阿里巴巴,搜索和广告之于百度,游戏之于腾讯等。但企业理念影响各自对待被投企业的方式,出于对阿里系生态整体战略的严格控制要求,阿里巴巴26.4%投资事件为战略投资,百度、腾讯、京东、美团投资事件基本集中早期的天使轮和A轮。从投资行业来看,各大互联网企业均加强对包括大数据、云计算等在内的企业服务行业投资力度,企业服务行业是阿里巴巴、百度、京东所投数量最多的领域,分别占各自投资总事件的14%、17.7%、14.2%,是腾讯、美团所投第二多领域,分别占各自投资总事件的11%、12.2%。

宏观经济承压、优秀标的减少,2019年各大互联网巨头投资行为均有所收紧。2019年阿里巴巴及相关企业共进行71件全球投资行为,较上期下降52%;百度及相关企业共进行39件投资行为,较上期下降47.3%;腾讯及相关企业共进行107件投资行为,较上期下降36.3%;京东及相关企业共进行28件投资行为,较上期下降42.9%;美团及相关企业共进行6件投资行为,较上期下降53.8%。

2.4 变现上市:美股是首选,2019年上市数量减少

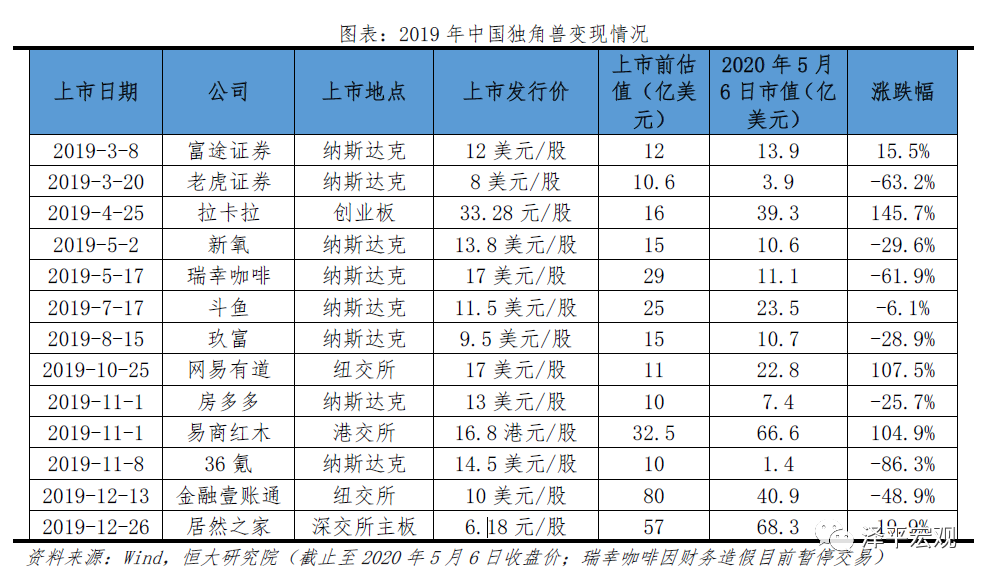

中国独角兽上市频率降低,主要选择美股市场。据统计,2019年全年,中国内地共13家独角兽实现上市,较去年减少6家。从上市企业类型来看,主要为中小型独角兽,61.5%上市前估值在10亿-15亿美元区间,主要因为独角兽企业短期普遍无法盈利,中小型独角兽较超级独角兽企业和行业头部企业承受更大的融资和运营压力,上市需求更急迫。从上市地点来看,2019年中国独角兽在纳斯达克共上市8家,其次为纽交所2家。2019年3月科创板推出也对独角兽上市造成分流,众多独角兽企业目前处于观望状态。2019年港交所上市的独角兽企业从2018年8家下滑至1家,其余深交所主板、创业板各有1家独角兽上市。截至2020年5月6日,市值较上市前估值上涨共5家、下跌共8家,36氪跌幅最大、缩水86.3%,第三方支付企业拉卡拉涨幅最大、上涨145.7%。

3 挑战与建议

3.1 三大挑战:投资减少、运营压力增加、上市渠道受限

随着全球疫情爆发、经济下行压力加大,全球资本、人才、贸易、产业链均受到不同程度影响,对于中国创新企业来说,也将在供应链、订单、融资等方面承受多重压力。

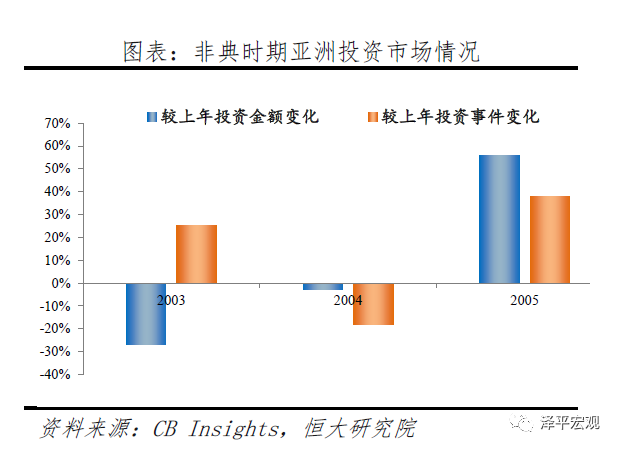

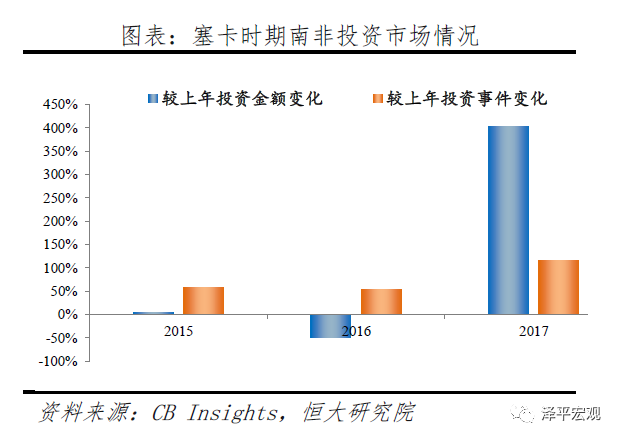

1、新冠肺炎疫情叠加经济下行、金融危机,此次危机影响或远超2003年非典和2015年塞卡(Zika)时期。私募股权投资一直是初创企业重要的资金来源,经济下行、全球资本市场剧烈波动以及疫情全球蔓延加重投资端恐慌情绪,投资机构在受灾当年和下一年将提高投资条件、收紧投资窗口、减少投资行为,创新企业可能缺乏重要的资金来源。从2003年非典时期来看,受灾最严重的亚洲地区私募股权市场受非典影响较大,2003年疫情当年市场投资金额较2002年下降27%,直至2005年投资行为有所恢复。2015年塞卡疫情表现出类似情况,受灾最严重的南美地区2016年私募股权市场投资金额较2015年下降49%,直至2017年恢复。从此次疫情的高传染性和全球经济情况来看,预计2020年全球风投市场投资可能大幅收缩,直到2021年才能有所好转。

2、初创企业运营可持续性和盈利压力增大。大部分独角兽初创企业的成长路径相似,在投资风口中快速积累资本,海量宣传扩大企业知名度,通过降价、补贴等行为吸引用户,再次吸引资本用于扩充疆土,规划盈利目标进行上市。然而无论传统还是新经济企业,企业内部结构是否优化、产品或服务是否贴合用户需求、商业模式是否可持续才是企业长久运营的关键点,单纯通过资本支撑估值并非长久,例如2019年共享办公行业龙头WeWork陷入上市无望、估值大幅下滑的困境。海外疫情冲击加剧国内经济下行压力,订单需求下滑、部分原材料面临断供风险,尤其在未来1-2年资本市场投资行为缩减的情况下,初创企业运营压力骤增。

3、美股市场盈利恶化、估值大跌,独角兽企业海外上市渠道受影响。3月9日起,美国金融市场出现显著的流动性危机,股票、债券、黄金同步大幅下跌,市场恐慌性追逐流动性,现金为王,美元指数快速上涨。10天内美股四次熔断,恐慌指数超过2008年金融危机最高点,技术性熊市。以低利率、企业高负债支撑的美股高估值不再出现,独角兽美股上市渠道可能受影响。此外,受瑞幸财务造假事件影响,中概股和欲往美股上市的国内初创企业还将面临投资者信任问题。

3.2 建议

1、以注册制改革为抓手,完善多层次资本市场五大配套制度,为科创企业独角兽企业创造更加健康的融资环境。1)丰富并购支付工具,拓宽并购贷款、并购基金、公司债、高收益债等融资渠道。2)简化事前审批流程,强化事中事后监管与部门协调。3)建议适当给予并购相关税收制度优惠。通过适度扩大对免税并购类型的认定范围、适当减免并购企业资本利得税的方式,降低并购成本。4)加强多层次资本市场建设,促进主板、科创板、中小板等共同发展、协同发力,实体经济供给侧改革、寻找新的增长点需要金融市场同步甚至领先改革作为支撑。

2、推动“新基建”,重视5G、人工智能、数据中心、互联网等科技创新领域基础设施,以及教育、医疗、社保等民生消费升级领域基础设施,加强研发投入维持技术高地。对于其他类型企业,突出自身优势,通过例如共享经济、共享员工、线上直播等商业模式创新、产品创新、跨界创新等多种形式区别其他竞争对手形成差异化优势。

3、地方政府加强当地企业的人才吸引、资源平台搭建、税收减免等相关扶持措施。建立高新园区提供优质创新环境,促进企业、高校、政府的知识、技术、人才传播流通,传统产业升级与新兴产业培育相结合,促进区域新经济活跃程度。

恒大研究院“新经济与独角兽”相关研究报告:

4、《中国独角兽报告:2019》,2019年12月9日

3、《区块链研究报告》,2019年10月26日

2、《独角兽归来:机遇和风险》,2018年4月9日

1、《中国独角兽报告》,2018年4月8日

精彩评论