北京时间8月16日凌晨消息,英伟达$(NVDA)$今日公布了该公司的2020财年第二季度财报。报告显示,英伟达第二季度营收为25.79亿美元,与上年同期的31.23亿美元相比下降17%;净利润为5.52亿美元,与上年同期的11.01亿美元相比下降50%。英伟达预计,2020财年第三季度该公司的营收将达29亿美元,上下浮动2%,不及分析师此前预期。FactSet调查显示,分析师平均预期英伟达第三季度营收将达29.8亿美元。在去年的几个星期内,Nvidia的股票从高峰跌落低谷,且没有复苏迹象。投资人纷纷为之惊恐。而这家芯片大厂遭遇如此的大起大落,这之中必有需要更加深入探讨的原因。

英伟达过去两年的股价走势

Nvidia 突然下跌的股价,以及复杂的竞争生态,是该芯片制造商吓跑投资者的两个主因。半导体公司的周期性,加上美中贸易战,进一步掩没了Nvidia 的成长潜力。

然而,Nvidia 仍有在市场中具竞争里的武器: 人工智能(AI) 。

Nvidia在人工智能经济中占有市场的主导地位,在未来十年将价值15兆美元,起初可能会起伏不定,但后市仍相当被看好。

Nvidia的利润在过去两个季度遭遇挫折,且需要更多的季度才能恢复到加密货币泡沫化之前的水平,泡沫化减少了Nvidia中档图形芯片的需求量。

在股市收盘后,该公司周四公布财报时,不太可能有回归迹象。

在第一季度,Nvidia报告的净收入为3.94亿美元,每股纯益(EPS)为65美分,低于去年同期的12.4亿美元和EPS 2.05 美元。分析师预计第三季度的EPS为1.07 美元至1.24 美元。

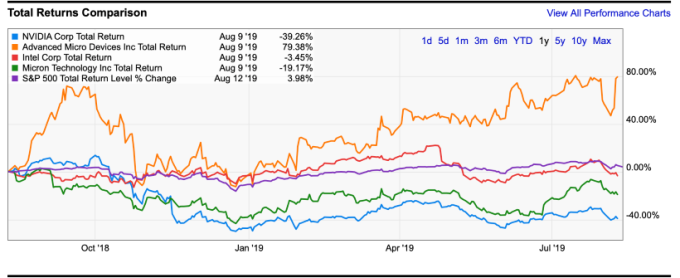

尽管如此,Nvidia的利润率仍然高于竞争对手AMD$(AMD)$,AMD第二季度的净收入为3.5亿美元,收入为15.3亿美元。然而,AMD的股价在过去12个月里仍上涨了79%,而Nvidia则下跌了40%。

半导体企业获益比较线(图片: www.marketwatch)

Nvidia 与AMD

平心而论,AMD某种程度上并不是Nvidia的主要竞争对手。AMD更专注于与Intel的竞争,试图从CPU市场获取份额。Nvidia的真正竞争对手是赛灵思$(XLNX)$的FPGA芯片和Intel的Alterra芯片。透过收购Mellanox以及与专精AI的Arm和高性能计算软体的新合作伙伴关系,Nvidia能避免将其全部重心都投入在GPU数据中心。这将有助于加强Nvidia的领先地位,且拥有超过90%的云端基础设施服务市场。

Nvidia 的CEO 黄仁勋描述了Nvidia 与CPU 的持续合作是GPU 的必要支柱,以及为什么他的重点已经放在非数据中心的其他地方。它有助于提供他未来战略的方向。

「类似型态的处理方式将继续存在」他说。「透过加速计算,我们不会受到阿姆达尔定律(Amdahl's law)的影响。我们相信快速是CPU的关键,这就是为什么我们与世界上最快的CPU制造商合作,如、英特尔$(INTC)$、AMD及Arm。

黄仁勋希望Nvidia能够成为数据群体成长最快的部分,尤其是在人工智能领域,而不是与CPU上的许多玩家竞争。

Nvidia三月份宣布以70亿美元收购Mellanox,这将有助于Nvidia加速GPU的性能,同时为那些支援Nvidia的CUDA(Compute Unified Device Architecture)平台进行AI开发的开发人员维持较低的进入门槛。

Mellanox 收购

Nvidia 和Mellanox 支援世界前50 强的超级电脑中的250 台,其中包括由美国能源$(USEG)$部营运,世界上最快的两台超级电脑,Sierra 和Summit。

这显然是Nvidia的战略性收购,尽管Mellanox利润微薄(第二季度净收入为3840万美元),利润率为2%。一些人猜测中国监管机构可能阻止此次收购,类似于英特尔试图收购恩智浦$(NXPI)$半导体时所发生的情况。然而,这不太可能,因为Nvidia和Mellanox属于不同的类别,并且不会为通讯带来安全上的风险。此外,中国是Nvidia于人工智能应用中的大客户,也将从合并后的公司中受益。

Nvidia 的战略目标是缩小GPU 与FPGA 之间的差距,后者是一种竞争性AI 和机器学习芯片,其节省耗能的能力提高了10 倍,计算能力则提高4 倍。FPGA 可提供更好的性能和更低的延迟。然而,FPGA 的开发难度更大,因为它们需要超出许多软件开发人员现有范围外硬体开发技能。

Nvidia并不是透过收购Mellanox而取得无限频宽和乙太网路,而是将其GPU作为数据中心可得的最佳选项。Mellanox在乙太网路现有市场中取得了很好的市场份额,市场上其他竞争者如Cisco 、Arista Networks 、Juniper Networks、Hewlett-Packard 、Dell 和英特尔。

Nvidia 收购Mellanox 有助于提高Nvidia 在GPU 上的竞争优势。Mellanox 可用于加速GPU,同时缩小FPGA 的延迟性能差距。这是对Nvidia 对Mellanox 的战略性收购,期许成为人工智能和机器学习的最强组合。

数据中心收入下降

Mellanox 的收购案将在年底前完成。另外,有传言称,中国可能会在2020 年的选举中延迟贸易谈判。因此,时机点仍然是Nvidia 投资者的主要挑战。

Nvidia 的数据中心销售额在过去两个季度有所下降。据MarketWatch 称,一些分析师预测数据中心收入将在今年第三季度继续下滑。

由于数据中心GPU 销售额下降,AMD 公布其平均GPU 销售价格季度略有下降。不过,销售额却年增率上扬。

Nvidia的重点是GPU驱动的云端和人工智能应用程式。据Liftr Cloud Insights称,云端基础设施即服务(IaaS)计算实例在前四大云端提供商中,排名前四的分别是亚马逊$(AMZN)$、微软$(MSFT)$、Google和阿里巴巴$(BABA)$,AMD仅占IaaS市场的1%。

目前的盈利前景尚未准确描述Nvidia的潜力。但是当有更明朗的半导体前景和随着价值15兆美元的人工智能经济的高速成长时,押注Nvidia和AI将会有一笔可观的收益。

精彩评论