11月22日消息,小米集团-W将于本周二(11月23日)公布2021年第三季度财报。市场预期小米集团Q3营业收入121.18亿美元,同比增长16.1%;预期营业利润7.56亿美元。

上季度财报回顾

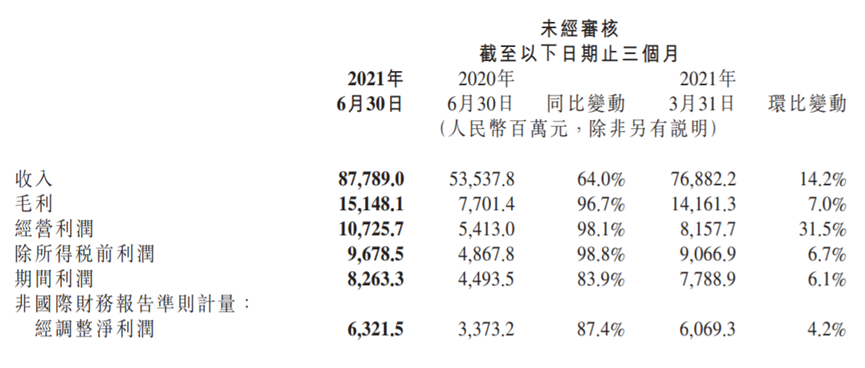

二季度公司实现营收878亿元,同比增长64%,环比增长14%;经调整净利润63亿元,同比增长87%,环比增长4%,超市场预期。

“缺芯”影响持续,Q3小米手机出货量不及市场预期

太平洋证券预计,小米Q3智能手机方面的收入同比微增0.1%至476.6亿元,根据IDC公布的Q3销量数据来看,公司Q3全球出货量同比下滑5%至4430万台,位列全球第三。

分市场来看,国内Q3出货量为1040万台,同比增长20%,市占率同比提升2.8pct达到13.8%。

总体来说,在国内业务方面,荣耀的回归给小米国内业务的出货量带来比较大的压力,叠加芯片供应链紧缺带来的影响,导致出货量不及之前的市场预期。但小米在高端战略方面的逐渐推进,以及Redmi K40等爆款产品的持续热销推高其ASP和毛利率,预计21Q3的ASP将同比增长5.3%至1076元。

国内门店数量突破10000家,预计Q3营业费用将上升

鉴于小米努力扩大其在中国的线下渠道,营业费用也会上升。公司在2021年二季度增加了3,100家零售店,截止到10月底,国内门店数量已经突破1万家。

从国内市场来看,目前线上线下3:7的格局,小米目前在线上市占率已经达到比较高的水平,21年主要的突破点在线下。

从门店运营效率来说,目前诸多门店尚处于爬坡期,因此线下市占率的显著提升可能会在22年才能看到。太平洋证券认为,小米之家所构筑的高效零售模式以及线上线下一体的策略,从大方向来说是非常正确的,但目前来看还需要时间来验证具体效果。

IoT业务产品推出节奏稳定,但海外IoT产品销售承压

小米于三季度发布会推出Sound智能音箱、小米电视6、小米CyperDog仿生四足机器人等智能硬件产品,稳步丰富产品阵容,进一步推动智能手机与IoT互联互通。公司更于10月提前完成全年一万家线下零售店目标,充分激发需求端潜力。

但受国际航运影响,海外IoT产品销售承压,中信建投预计增长将放缓,三季度IoT将实现同比增长约19%,全年IoT业务则仍维持30%增长预期。

若小米汽车按预期实现量产,有望成为第三大增长引擎

小米汽车预期2024年量产下线汽车,电动化智能化趋势快速推进,未来几年智能电动车销售规模将倍于手机。

国盛证券认为,小米造车从零开始不等于毫无准备:技术方面,小米在智能座舱,自动驾驶等领域进行了大量投资,拥有数百项专利。销售方面,小米作为世界500强,品牌力广受认可,数千家门店更为汽车销售做好铺垫。

国盛证券表示,如果小米汽车按预期2024年实现量产,则有望成为公司第三大硬件增长引擎。

精彩评论