要闻

央行副行长范一飞:稳定货币总量搞好跨周期调节

央行副行长范一飞10月21日在2021金融街论坛分论坛上表示,要稳定货币总量,搞好跨周期调节,保持稳健的货币政策灵活精准合理适度,保持货币供应量和社会融资规模增速与GDP增速基本匹配。防控金融风险,深入整治各类违法违规金融行为,密切监测排查重点领域风险点,进一步提高金融服务透明度,规范市场发展秩序,促进金融行业回归本源。

银保监会刘忠瑞:恒大集团问题不会对中资企业信誉带来大的影响

今日,在三季度银行业保险业数据信息暨监管重点工作发布会上,银保监会统计信息与风险监测部负责人刘忠瑞表示,恒大集团的问题是个别企业的问题。“我们判断它不会对行业或是整个中资企业的信誉带来大的影响。”“关于恒大的事情,相关部门和地方政府正在按照法制化、市场化的原则,依法依规开展风险的处置化解工作。”刘忠瑞表示。

国家能源集团:煤炭产业要确保四季度自产煤有序增产高产

今日,国家能源集团召开保供专题会议。会议要求,煤炭产业要确保四季度自产煤有序增产高产,具备达产条件的矿井,按照全年产能的四分之一安排生产,没有达产的矿井要按照最大化组织;千方百计拓宽煤源,优化外购煤购销机制,拓展疆煤出区半径,增加外煤引入,补充资源不足缺口;科学谋划煤炭订货工作,签好明年长协合同,维护市场稳定。电力产业重点做好火电冬储煤工作,水电提高水能利用率,新能源积极参与绿电交易,提高收益水平。化工产业保持柴油、聚烯烃、焦炭等产品产销平衡。

港股

港股今日止步反弹行情,科技股多数回调致大市表现低迷。截止收盘,恒指跌0.45%报26017点,国指跌0.03%报9273点,恒生科技指数跌0.82%报6636点。

盘面上,近日带领大市上涨的权重科技股普跌,京东集团-SW跌超4%,美团-W、腾讯控股、小米集团-W、百度集团-SW皆跌超1%;恒大物业出售生变,恒大系集体大跌,电力股、家电股、军工股、餐饮股、教育股、燃气股集体弱势。另一方面,保险股全线拉升,中国平安大涨超7%,月内反弹达18%,易纲强调恒大风险是个案风险,内房股与物管股携手上扬,奥园健康、融创中国、旭辉控股等涨幅居市场前列。

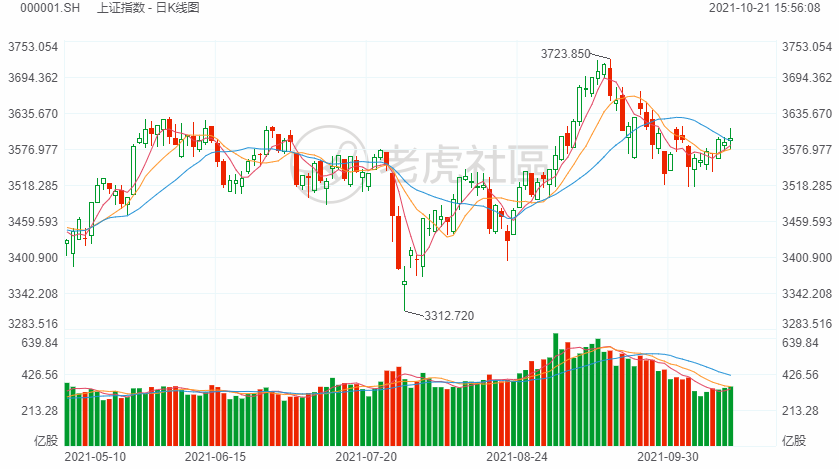

A股

今日A股三大指数震荡整理。截至收盘,沪指涨0.22%,深成指跌0.05%,创业板指跌0.17%。北向资金全天大幅净买入101.54亿元,创逾三个月新高。

分板块来看,磷化工板块全天强势,清水源、湖北宜化、四川美丰、川发龙蟒等涨停;银行板块走强,常熟银行封板;部分医美概念股继续活跃,金发拉比、国际医学涨停;券商、稀土等板块冲高回落。昨日批量跌停的煤炭股反弹,但半导体、通信设备、工业母机等板块低迷。盘面上,磷化工、煤炭开采、环氧丙烷、北交所概念等板块涨幅前列,工业母机、HIT电池、半导体、电力等板块跌幅居前。

美股

美股股指期货走弱,截至发稿,道指期货跌0.31%;纳斯达克100指数期货跌0.27%;标普500指数期货跌0.29%。

IBM盘前跌4.5%,第三季度营收不及预期,净利润同比下降33.5%。

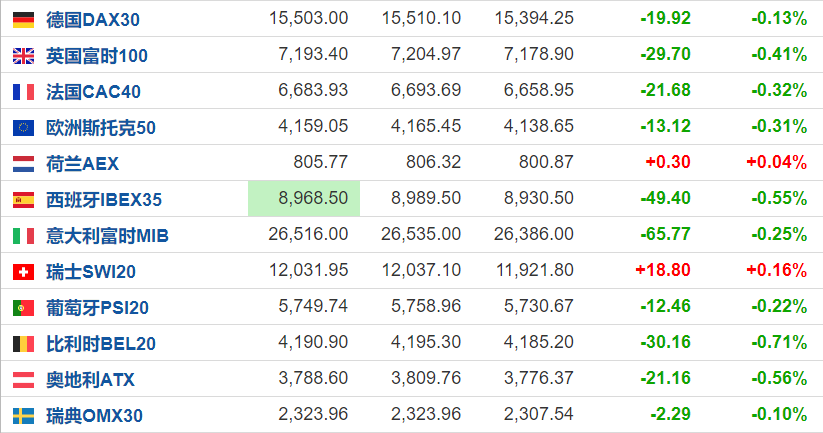

欧股

欧洲主要指数多数下跌,截止发稿,德国DAX指数跌0.13%,英国富时100指数跌0.41%,法国CAC40指数跌0.32%,欧洲斯托克50指数跌0.31%。

原油

原油期货回落,截止发稿,WTI原油报82.96美元/桶,跌0.55%;布油现报85.13美元/桶,跌0.8%。

最新OPEC月报显示,OPEC仍对石油需求持谨慎态度,将2021年全球石油需求增速预测下调16万桶/日至580万桶/日,维持2022年全球石油需求增速预测在420万桶/日不变。

黄金

黄金期货小幅下跌,日内跌0.14%,报1782.4美元/盎司。

美国滞涨的环境有利于贵金属,但是随着关键货币政策时点的临近,市场关注点正在悄然变化。夏季全球经济放缓事实与市场对美联储下半年政策收紧预期形成反向力量,主导着贵金属宽幅震荡行情。

精彩评论