2004年6月,腾讯在香港挂牌上市,以每股3.70港元的价格发售了4.202亿股,以发行价计算,市值为62亿港元左右。2020年1月13日收盘时,腾讯市值为38822亿港元,632倍的涨幅!

这样的涨幅,就像骏马腾飞。所以说,有一种跌幅叫中石油,有一种涨幅叫马化腾。

2007年11月,阿里巴巴以B2B业务在港交所上市,当日收盘市值约260亿美元,相当于当时百度和腾讯控股市值之和。

2014年9月,阿里集团整体在纽交所上市,创下美股最大IPO记录,当天涨38%,市值达到2383亿美元。

2019年4月,腾讯股价盘中达400港元,市值一度超过阿里。

2019年11月,阿里集团宣布重回港交所。11月26日挂牌交易开市后,股价上涨,市值直超4万亿港元,超越腾讯,成为港股市值第一的公司。

近两个月,阿里和腾讯的市值差距仍不断扩大。2020年1月11日美股收盘,阿里股价报收221.78美元/股,这让其总市值一举破6000亿美元大关,达6005亿美元。阿里距离Facebook只有200亿美元的差距了。

腾讯股价在1月13日的港股市场,收盘超过406港元,市值达38822亿港元,但其体量依然落后阿里不少,以港币计算差距近9000亿港元,以美元计相差接近1158亿美元。这个差距基本可以装进2.3个百度。百度11日收盘时市值为501亿美元。

这就是BAT现在的格局。

腾讯和阿里市值为何拉大?

阿里和腾讯同为中国互联网公司的翘楚,也是世界十大市值公司,值得骄傲。

二者的模式和基因并不太相同,直接比较市值似乎欠妥,但也不可否认,同为TMT行业巨头,回归港股上市,将是阿里与腾讯新一轮圈地的开始。近来很多业内人士也在谈论,为什么阿里和腾讯的市值拉大了?

不久前“秦朔大真探”分析称,出现市值差距拉大的现象,大致有两个原因:

1、商业模式上,阿里的商业模式与整个中国消费升级、宏观增长更为匹配。尽管拼多多给它造成了一些压力,但相比于字节跳动给腾讯造成的压力,阿里的压力还是要小很多。

2、在产品上,腾讯遇到的抑制力较强。比如,对于以抖音为代表的短视频,腾讯一直没有相应的产品跟上。在游戏产品方面,受政策影响,腾讯也被抑制。腾讯的广告业务,被抖音、头条等在抑制。腾讯接下来的一个机会是看能否在2B互联网方面展示出生机。

“秦朔大真探”还认为,头条系之于腾讯,拼多多、京东之于阿里,这些竞争中的相对表现,也会影响阿里和腾讯之间的市值差距。

秦朔老师认为,从产业互联网和云服务的角度看,腾讯在未来三到五年可能会有让人惊喜的表现。腾讯有C2B的独特优势(从微信互联网到产业互联网),虽然对行业的理解不及阿里,但可以凭借开放的合作伙伴生态,取长补短,弥补产业经验之不足。腾讯在数据服务方面也更让人放心。至于说腾讯的组织能力不如阿里,这是见仁见智的事情,双方有不同的文化基因与风格,很难说孰优孰劣。腾讯在全球的投资,广而深,这方面的势能也会在未来显现。

秦朔老师说,他真正担心的是腾讯的内容竞争力,腾讯音乐、腾讯视频、阅文,都是很强的,但其壁垒在相当程度上是靠钱累积起来的,是版权性壁垒。而字节跳动体系的创造力,有更明显的新代际特征和国际化色彩,如果字节跳动上市后发力社交、游戏、音乐、电商,很可能有巨大杀伤力,而且主要是针对腾讯这家数字内容的王国。至少到目前还没有看到,腾讯找到了新内容和新表达绽放的有效方法。

他认为,主要是字节跳动的内容竞争力,扯住了腾讯股价的上涨想象力。

当然,目前腾讯还有微信这张王牌,但怎么打,也还要看。

投行眼中的腾讯

腾讯成立于1998年11月,目前腾讯的主要收入来自于网络游戏、广告、会员服务以及其他增值业务。

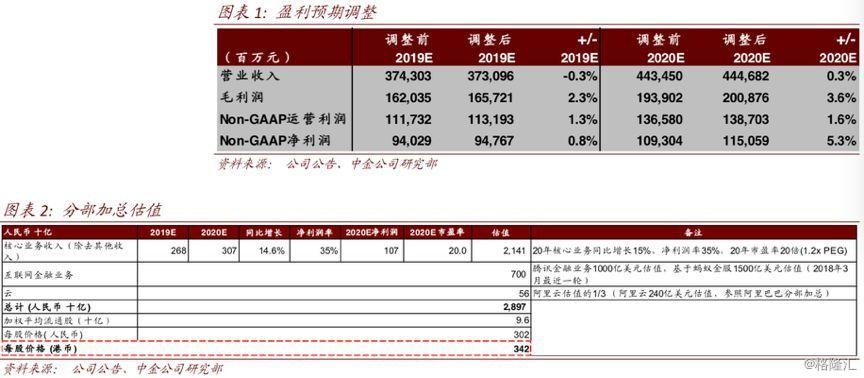

多家投行机构2019年三季度发布的报告提及,腾讯的寒冬尚未结束。归根到底,腾讯目前主要业务的结构性问题仍存,且行业竞争不断加剧,竞争对手的流量增长更快,包括算法、用户标签以及广告投放系统在内的后台更为完善。

以腾讯2019年的三季报为例,其收入同比增长21%至972亿元,较市场一致预期低1.8%,主要因为广告和金融科技业务表现不及预期。广告业务三季度同比仅增13%,低于二季度同比增长16.3%。非通用会计准则净利润同比增长24%至244亿元,较一致预期低1.5%,主要受低于预期的收入增速拖累。

当然腾讯的业绩并非没有亮点,关键是其亮点在现阶段不足以抵消整体疲软。

例如,中金公司提及,虽然游戏业务增速略微复苏和云业务收入提速,但仍无法整体提振收入。亮点在于,三季度游戏业务同比增长10.8%,略高于二季度的同比增长8.4%,主要得益于英雄联盟、和平精英以及王者荣耀表现强劲。此外,云收入增长加速至年同比增长80%,贡献了总收入的5%。

不及预期的,恰恰是腾讯最大的竞争优势之一——媒体广告。由于新生广告形式如短视频广告等“头对头激烈竞争”,尽管投行机构预计未来这一部分业务进一步扩大跌幅的可能性不大,但短期内仍难实现正增长。

具体而言,虽然朋友圈增加了新广告位,但预计广告业务整体增速仍存在压力,主要受宏观、监管及竞争的影响。此外,小程序广告2018年三季度开始贡献较大收入,2019年同比增速开始承压。

且渠道调研显示,微信朋友圈新增的第三条广告填充率并不理想。中金公司也认为,社交增值服务增长可能在2020年开始承压,主要考虑到会员服务高基数影响以及K歌、直播业务来自头条和快手等对用户时长的争夺。

就其他业务来说,随着用户习惯逐渐成熟和理财通提高对用户零钱投资理财产品的诱导,提现手续费收入同比增长从年初起即出现放缓迹象;腾讯的云业务则面临来自阿里云、华为等的激烈价格竞争,增速下滑至约60%。

某资深TMT分析师对笔者提及,“除了上班、睡觉等,人们目前的休闲时间最多是5小时,腾讯好像已接近了互联网红利的一个巅峰,现在甚至连人们的地铁时间也都被塞满了,因此各界担忧的是,接下来的增速还够不够快?目前腾讯的挑战是,能不能把游戏卖到海外,并持续拓展海外市场。”

机构预计,2020年腾讯各条业务线都仍存压力,未来腾讯翻盘的机会主要在于:

海外游戏开发和发行:海外游戏在2019年三季度占线上游戏收入的10%,而考虑使命召唤手游从2019年四季度起贡献收入,中金预计海外游戏的收入贡献将增加;

腾讯加大小程序变现力度:2019年三季度小程序日活跃用户数已达到3亿。

但海外游戏研发要求较高,爆款也是可遇不可求,等到下一个可能需要比较长的时间和耐心。小程序长尾流量表征强、去中心化下货币化容易突兀,难点在于如何在加速货币化变现与保护用户体验之间取得平衡,而目前生态尚待完善,因此各界认为,小程序带来的更多是长期的增长驱动。

阿里继续扩张

“相比腾讯,阿里做的东西更加是生活上的必需品,且中国的电子商务仍有很大的成长空间。因此从这个角度来看,自然而然地市场就会觉得阿里未来发展空间更大。”上述TMT分析师对笔者说。

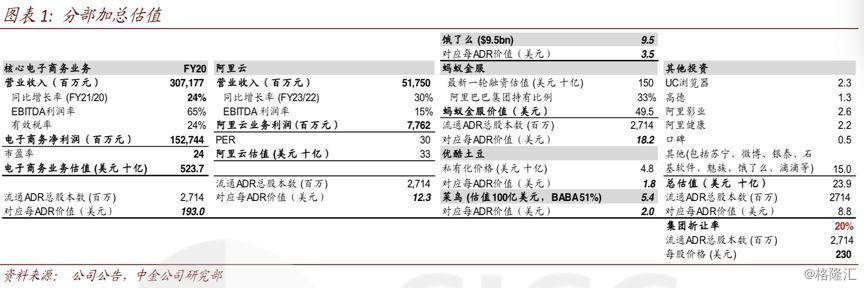

阿里集团创立于1999年,目前已成为全球最大的电子商务企业,阿里的收入主要来源于平台的广告和佣金。此外,阿里巴巴在移动端市场已独占鳌头,进一步发力推动其移动端货币化率的提升。

相比起腾讯,阿里在2019年11月公布的三季报更为振奋人心,这也是马云退休后发布的首个季报。当时,受入股蚂蚁金服带来的一次性股权收益影响,该财季内,阿里巴巴集团营业收入同比大幅增长40%至1190.17亿元人民币,实现净利润327.5亿元,同比增长40%。

此前,按阿里与蚂蚁金服在2014年签署的协议,蚂蚁金服每年需向阿里支付知识产权及技术服务费,金额相当于其税前利润的37.5%;在条件允许的情况下,阿里有权入股并持有蚂蚁金服33%的股权,且出让相应的知识产权。2018年6月,蚂蚁金服曾对外宣布新一轮融资总额140亿美元,彼时被市场解读为Pre-IPO轮的该次融资,参与者包括淡马锡、加拿大养老基金、华平投资等全球多家知名机构。

蚂蚁金服成立于2014年10月,旗下有支付(支付宝)、财富管理(蚂蚁财富、余额宝)、融资服务(花呗、借呗)、保险(保险服务)、信用服务(芝麻信用)五大业务体系。投行有消息说,蚂蚁金服最快将于2020年上市,创造全球最大的新独角兽的奇迹。

暂不论蚂蚁金服,之所以2019年第三季度阿里集团营业收入同比增40%,从营收构成具体来看,作为阿里传统贡献营收的主力军,以淘宝、天猫为代表的中国商业零售版块实现营收同比增长40%,至757.86亿元,占总营收的比例为64%;若再加上其新零售业务大板块,如盒马、国际零售、菜鸟、本地生活等新兴版块,整体核心商业实现营业收入1012.20亿元,占营收的比例85%。

而阿里云智能版块业绩增长最快。财报数据显示,阿里云智能当季实现营业收入92.91亿元,同比增速达到64%,较上一季度环比增长19.3%。相比同期,亚马逊、微软云计算营收同比增长分别为35%和59%。阿里云在全球云计算3A(亚马逊AWS、微软Azure和阿里云)阵营中增长持续领跑。

可以看到,在云计算领域巨头激烈竞争之际,阿里云买买买动作频频,正通过资本杠杆加速布局云生态。2019年10月,阿里云全资收购北京九州云腾科技有限公司,该公司是一家专门针对云计算与移动应用的下一代统一身份认证和管理的解决方案提供商;2019年以来,阿里云已收购长亭科技、千方科技等,补充大型政企个性化安全云服务、城市交通智能云方案等能力。此前的半年报显示,阿里云目前服务超过59%的中国上市公司和超过80%的科技企业。

在活跃用户方面,财报也显示,阿里在中国零售市场移动月活跃用户达7.85亿,较2019年6月增长3000万。截至2019年6月30日,支付宝及其本地电子钱包合作伙伴的年度活跃用户增加到大约全球12亿,中国支付宝用户数约9亿户。用户规模的增长得益于阿里实施的用户下沉策略。此前半年报数据显示,阿里新增的活跃用户中超过70%来自于三四五线城市和乡村等下沉市场。

不过,说到“下沉”,近两年来,拼多多可谓是“半路杀出个程咬金”,其运用“下沉”的战略来开拓阿里、京东尚未完全触及的新客群。所谓新客群,一方面是中国居民购买力增强,品牌消费意愿旺盛,乐意为科技和创意付出溢价;另一方面,又是价格敏感、挑剔与个性化的。五环外(渠道下沉市场)、新中产、新网购、中国大妈等等都是典型的新客群的代表,需以清晰定位满足不同需求,而拼多多则抓住了新客群。

“虽然拼多多的下沉模式的确奏效,但似乎还不足以对阿里造成威胁。阿里也并无意收购、打击或大举进军拼多多的业务领域,但若拼多多欲‘侵犯’阿里的领地,也可能被反击。”业内人士对笔者提及。

其实,去年拼多多公布三季报也显示了,要抢食阿里的地盘并不容易。虽然财报显示了许多利好消息,如活跃买家同比净增1.508亿,GMV同比增长144%达8402亿元。但因亏损扩大超出市场预期,拼多多发布财报当日股价下跌。该公司正持续用“百亿补贴”来促使用户参与度提高,以期未来变现率也会提高。

多位分析师对笔者提及,拼多多要经历的投资周期(强化平台基础设施、完善技术)可能会长于各界预期,同时还要抵御来自阿里等对手的市场竞争,成长还有待时日。

尽管无意与拼多多在低线城市同质竞争,但阿里过去一年多来在“下沉”方面也下了一番功夫。截至2019年上半年底,阿里的国内零售平台业务在发达地区渗透率达到85%,但在欠发达地区渗透率仅有40%。而最近两年阿里在下沉市场的渗透率迅速提升,有望成为未来主要增长动力。

阿里本地生活服务(饿了么、口碑、星选)也有望加快渗透低线城市,也有机构预计,饿了么将进入60个低渗透率城市(目前尚未直接进入城市人口超过100万的欠发达地区)。

阿里并非无懈可击

虽然阿里和腾讯的市值在拉大,但阿里并非没有隐忧。

根据阿里在香港IPO的招股书,阿里有四大板块,2019年86%的收入都来自一个板块,即核心商业板块。其余的三个板块,云计算、数字媒体及娱乐、创新业务,收入加起来不过14%。

在阿里商业板块中,分成中国零售商业(如淘宝、天猫)、中国批发、跨境零售、跨境批发、菜鸟物流、本地生活、其他,共7个方面,其中零售商业占阿里总收入的三分之二左右。

所以说,阿里目前高度依赖的还是零售商业。阿里的云计算、数字娱乐、创新业务都连续三年亏损,靠零售商业“输血”。有投行人士指出,没有阿里不做的生意,但战线如此之长,暂时处于失血状态的板块很多,盈利主要靠零售商业,势必增加品牌商家和中小卖家的流量成本,从长远看会影响阿里的后劲,而给拼多多等新玩家带来机会。

招商证券在研报中指出,天猫的货币化率远高于阿里巴巴整体货币化率,流量变现生意进入“死循环”。一方面商家竞争激烈,目前30万天猫商家+几百万淘宝商家资源分配受限,资源竞争程度加剧,每产生100万元交易总额需要付出更多广告和佣金,成本变高、转化率变低;另一方面,阿里较高的货币化率又面临竞争对手较低的货币化率的挑战,据多个渠道的数据,产生同样的交易额,在天猫需要支付的广告费及佣金,比拼多多要多几倍到十几倍,导致小卖家越来越流向后者。这也抑制了天猫货币化率继续上升的空间。

最后总结一下,阿里和腾讯作为差不多同时创立了20年的中国最强大的互联网公司,在移动互联网红利见顶之时,都在扩张新领域,寻求新的增长点,传统优势都不再像过去那么明显。腾讯由于更明显地受到游戏政策限制和字节跳动崛起的影响,而拼多多对阿里的抑制作用的发挥还需更多时间,所以目前腾讯的市值被阿里拉大。但未来两三年,也可能有新的变化。

无论市值如何变化,相信这两家公司都将继续发展,并引领中国互联网进入一个新的无往不在、融合共生的新阶段。两家公司的下半场竞争将更为复杂和精彩。

精彩评论