过去几个月对科技巨头苹果公司(NASDAQ:AAPL)的股东来说是一段疯狂的时期。自今年4月以来,该公司股价飙升,飙升30.8%,而同期标准普尔500指数仅上涨5.6%。对于一家规模如此之大的公司来说,这确实是巨大的增长空间。一般来说,企业规模越大,增长前景就越弱。如果企业的整体基本健康状况有所改善,情况就会有所不同。然而,收入逐年下降,管理层提供的最新利润数据也出现萎缩。但由于围绕人工智能的炒作,投资者们已经抛开了谨慎。这导致股价变得相当昂贵。

尽管困难重重,但2024年对市场参与者来说似乎是一个相当积极的一年。但在一年中的大部分时间里,科技巨头苹果严重落后于竞争对手。例如,从2023年底到6月10日,该公司股价几乎没有变化,仅上涨了0.6%。这是在考虑到股东获得的微薄分配之后。相比之下,包括分配在内的标准普尔500指数在同一时间段内上涨了13%。纳斯达克指数的涨幅略高于这一水平,为13.4%。但从6月10日到现在,苹果股价已飙升14.1%。

6月10日,该公司在全球开发者大会上宣布推出Apple Intelligence,这是人们期待已久的、对许多人来说早就应该推动的AI革命。它们以绘画和构思为中心的生成AI功能应该会吸引许多用户。增强的Siri功能也将吸引许多消费者。简而言之,该公司在这方面取得了成功。

对苹果来说,好消息是其基本封闭的技术平台是地球上最庞大、最有价值的平台之一。虽然毫不怀疑该公司会找到轻松将其中一些发展商业化的方法,但真正的价值在于增加现有用户的粘性并吸引新用户。然而,问题在于,人工智能功能的易复制性最终将使功能商品化。

这并不是说这个市场不存在价值。据一位消息人士称,2023年全球AI市场的收入约为1966亿美元。从2024年到2030年,这一数字预计将以约36.6%的年化率增长。这将使市场规模达到1.81万亿美元。许多大型科技公司,如苹果、谷歌、Meta和亚马逊将成为服务方面的主要受益者。然而,值得注意的是,这一收入机会增长的很大一部分将来自硬件方面。因此,这个市场的一部分肯定会被英伟达这样的公司占领。考虑到市场的规模和参与者的数量,很难想象苹果能占据足够大的市场份额,以证明自三个月前以来,该公司的市值已经增长了6600亿美元。

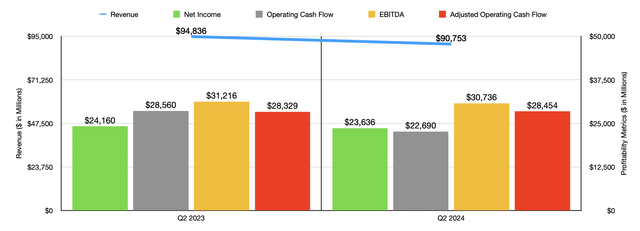

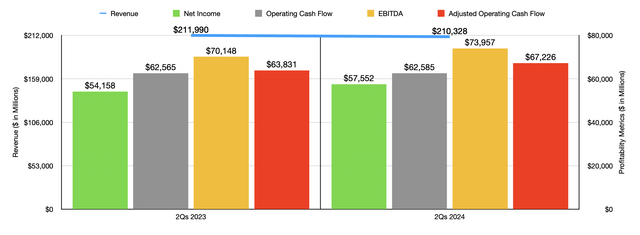

近期的财务表现应该会给公司带来压力。例如,在上图中,您可以看到涵盖2024财年第二季度的财务业绩。您可以看到这些数字与2023年同期相比如何。与去年同期相比,该公司的收入下降了4.3%,从948.4亿美元降至907.5亿美元。

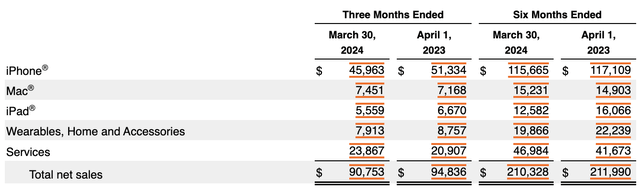

在下图中,您可以看到公司按产品类别细分的一些财务结果。例如,iPhone销售额同比下降10.5%,从513.3亿美元降至459.6亿美元。管理层对投资者的反馈相当含糊。他们只是说这是因为Pro型号的净销售额下降。iPad以及公司的可穿戴设备、家居和配件部门的下滑也相当令人痛心。该公司唯一真正的亮点是其服务部门,由于广告、云服务和App Store的净销售额增加,该部门的收入同比增长14.2%。

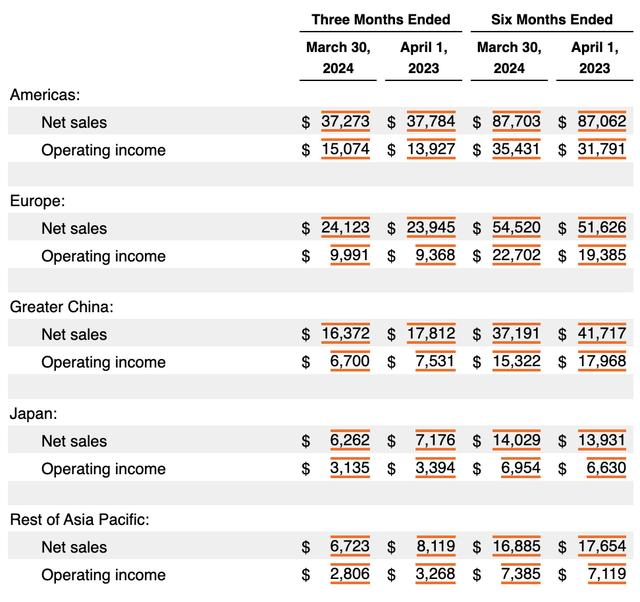

从地理上看,苹果的业绩表现参差不齐。如下图所示,除欧洲外,该公司在其提供数据的每个地理区域都看到了疲软迹象。在大中华区以及日本和亚太地区的其他地区,该公司看到了巨大的疲软迹象。

在全球范围内,该公司是第二大智能手机制造商,市场份额为17.5%。相比之下,三星控制着20.1%的市场份额。这两家公司在2024年第一季度(该第三方来源尚未提供第二季度数据)均报告出货量同比下降。但此时全球出货量实际上同比增长了11.8%。事实上,小米和传音等其他公司的表现非常出色。这不会改变对苹果的长期整体评价。但需要指出的是,该公司仍面临一些最终需要解决的问题。

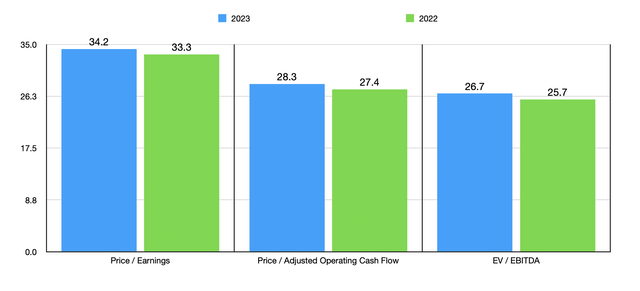

目前,苹果公司及其业务备受关注。它的努力肯定会为股东创造价值,但当反映在公司股价上时,市场可能高估了价值的增长。投资者不应该担心短期问题,但很难想象在收入、利润和现金流都出现疲软的时候,股价会上涨这么多。

精彩评论