港股

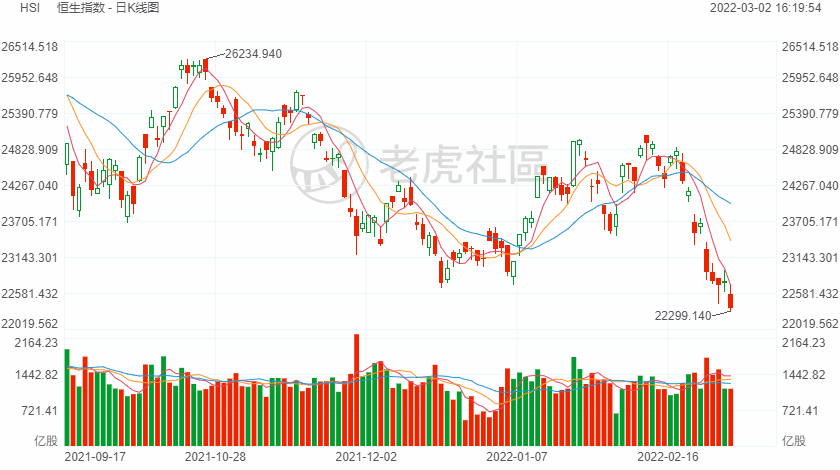

3月2日(周三),俄乌局势继续影响市场,港股恒生指数难改弱势,恒生科技指数更是大跌2.71%,续创历史新低。截至收盘,恒生指数下跌417.79点,跌幅1.84%,报22343.92点;国企指数下跌144.86点,跌幅1.8%,报7908.18点;红筹指数下跌39.65点,跌幅0.94%,报4175.38点。

盘面上,光伏股、香港银行股、内房股、物管股均大幅下挫,大金融股、药品股、汽车股、重型机械股、电力股、教育等板块纷纷走低。

权重科技股涨跌各异,百度集团-SW财报后涨近7%,美团-W涨超1%;快手-W跌近9%,腾讯控股跌近2%。

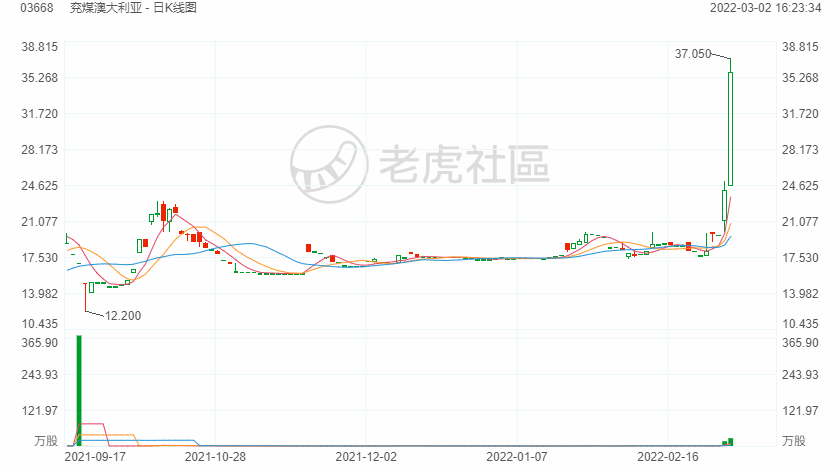

另一方面,俄乌战事影响商品供应,石油、煤炭、黄金等有色金属股逆势扬升,在弱势行情中表现突出。其中,兖煤澳大利亚收盘暴涨超48%,周内三个交易日已涨超80%。2月28日晚,兖煤澳大利亚发布2021年度业绩报告,全年归母净利润实现7.91亿澳元,同比大幅增长176.06%。同时,公司宣派末期股息和特别股息共每股0.704澳元(约为3.96港元)。

A股

3月2日,A股三大指数弱势震荡,沪指收跌0.13%报3484点,深成指跌1.05%,创业板指跌1.77%。两市成交额不足9000亿,北上资金净卖出7.7亿。

盘面上,行业板块涨跌参半,中俄贸易概念股暴涨,矿产资源股强劲,煤炭板块领涨,兖矿能源涨8%,周内涨超16%;受益于天然气及油价大涨,油气股普涨;有色金属板块涨幅靠前,中国铝业涨8%。

医药股多数上涨,航运、种业、三胎等概念活跃。

化纤板块重挫,恒力石化跌8.6%;新能源车、锂电池、芯片、5G等概念跌幅靠前,宁德时代跌4%。

美股

美股三大指数期货在盘前时段小幅走低。按照日程安排,北京时间今晚23:00,鲍威尔将在众议院金融服务委员会就半年度货币政策报告做证词陈述。明晚23:00,他还将在参议院银行委员会就进行一场类似的证词演讲。持续高企的通胀无疑正要求美联储采取更多紧缩行动,但动荡的金融市场则显然不希望美联储转向过快。对于鲍威尔而言,今晚的国会山之行或许就犹如一场走钢丝的杂技,稍有不慎就可能跌得“粉碎”……

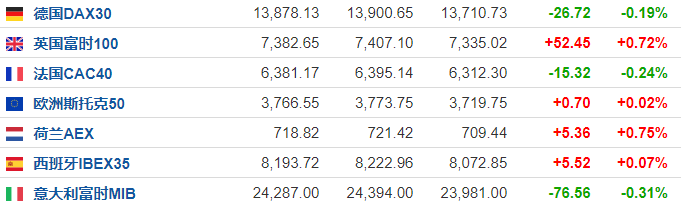

欧洲股市

欧洲主要股市涨跌不一。据塔斯社报道,原定3月2日举行的俄乌谈判并未取消,双方还在协商谈判时间和地点。另据俄罗斯卫星通讯社报道,乌克兰代表团还未到达白波边境与俄罗斯方面进行的会谈地点。有分析称,俄乌会谈有可能不会在2日举行,而是推迟到本周末。

大宗商品

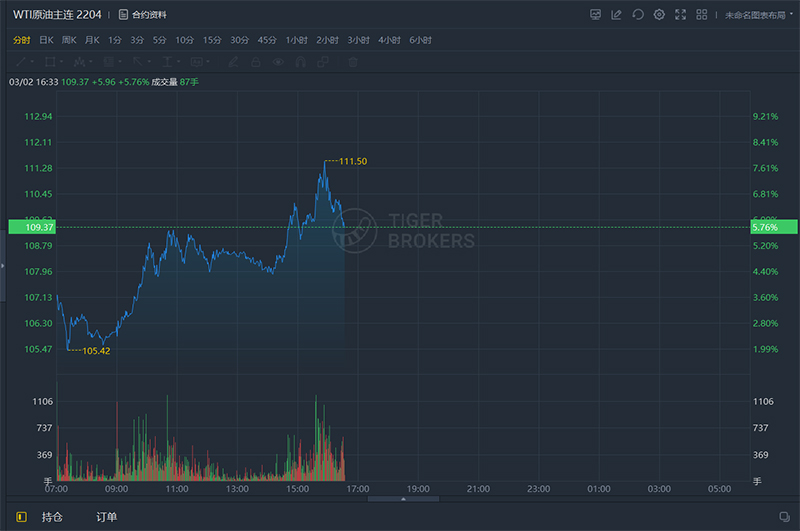

国际油价延续隔夜暴涨态势,对俄罗斯银行业者的制裁阻碍了原油出口的贸易融资,而且一些贸易商选择避开俄罗斯供应。

截至发稿,NYMEX原油期货涨5.75%,报109.36美元/桶;ICE布伦特原油期货涨5.69%,报110.94美元/桶。

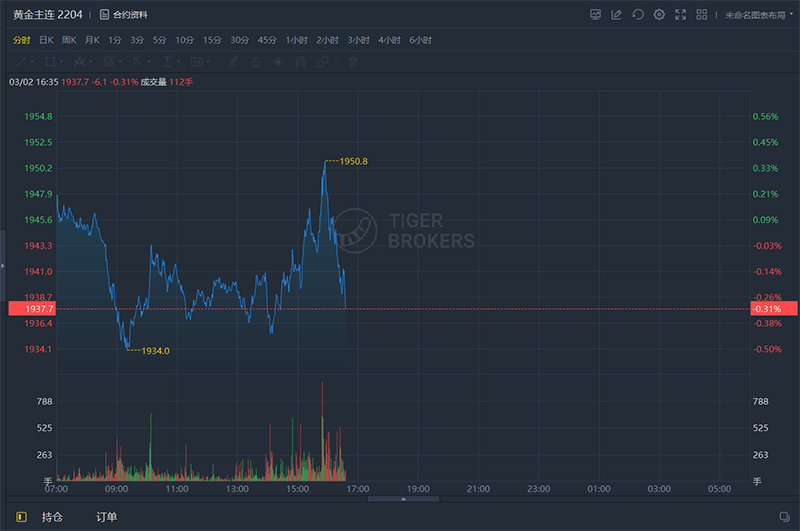

国际金价震荡。市场关注今日的美联储主席讲话。

截至发稿,国际金价报1939.00美元/盎司,跌幅0.25%。

精彩评论