摘要:港股大型科技股走势继续分化,云音乐尾盘直线拉升;美国三大股指期货盘前上涨,财报欠佳,Snowflake跌超14%、英伟达跌超5%;欧洲主要指数集体上涨,国际油价上涨。

港股

港股震荡收跌,三大指数盘中均跌超1%,相较于A股走势稍弱,全国稳经济大盘会议后多地快速抛出实质性利好消息。但港股最终依旧收跌,恒指跌0.27%,国指跌0.31%,恒生科技指数跌0.24%。今日南下资金净流入40.37亿港元,大市成交额不足千亿港元。

盘面上,大型科技股走势继续分化,快手涨1.57%,小米、网易上涨,阿里巴巴跌1.5%,美团、京东小幅收跌。

煤炭股走高,中国泰发涨8.54%,易大宗涨超8%,蒙古焦煤涨超7%。

物业管理及服务股下跌,领悦服务集团跌超10%,碧桂园服务跌5.66%,时代邻里跌近4%。

云音乐尾盘直线拉升50%,截至收盘,云音乐大涨超38%;有分析认为,尾盘异动可能是所谓的“解禁行情”。6月2日,网易、Orbis、索尼音乐持有该公司共计1330.35万股限售股将迎来解禁。也有分析认为,异动主因可能是成交额不足。数据显示,该股票日内总成交量仅为15万手,总成交金额1206万。

5月24日,网易云音乐披露2022年第一季度财报。财报显示,网易云音乐2022年第一季度净收入为21亿元,同比增长38.6%,得益于会员订阅、社交娱乐的增长以及成本管控的整体改善,2022年第一季度录得毛利润人民币2.52亿元,毛利率大幅提升至12%。

A股三大指数涨跌不一,沪指、深成指分别涨0.5%、0.57%,创业板指跌0.19%。两市270股上涨,1815股下跌,成交额8200亿元,北上资金净卖出15.97亿元。

煤炭板块涨幅居前。上海能源、大有能源、昊华能源涨停,山煤国际涨超8%,晋控煤业涨超6%。

军工板块表现强势。新兴装备、中天火箭、天健科技、航天发展涨停,中航电子、迈信林涨超9%,中航机电涨超8%。

水利板块涨幅明显。钱江水利、陕西建工、诚邦股份、华设集团、浙江建投、交建股份涨停。

证券板块表现活跃。长城证券涨停,浙商证券、东北证券涨超4%。

猴痘概念股走弱。万泰生物跌停,康辰药业跌逾9%,西点药业跌逾7%。

汽车零部件板块回调。索菱股份、兴民智通、福达股份跌停,隆基机械跌逾9%,中马传动、远东传动跌逾7%。

半导体板块走弱。艾为电子、普冉股份、恒轩科技跌逾5%,力芯微、新洁能跌逾4%。

美股

美国三大股指期货盘前上涨,截至发稿,道指期货涨0.25%;标普500指数期货涨0.23%;纳斯达克100指数期货涨0.01%。

英伟达盘前跌超5%,Q1净利润16.18亿美元,Q1净利及Q2业绩指引均不及预期。

Snowflake盘前跌超14%,Q1营收同比增85%至4.224亿美元,营收明显增速放缓。

爱奇艺盘前涨超10%,第一季营收72.77亿元,市场预期72.19亿元,去年同期79.68亿元;净利润1.69亿元,市场预期净亏损6.65亿元,去年同期净亏损12.7亿元。

百度盘前涨超5%,一季度营收284亿元,超出预期。

欧股

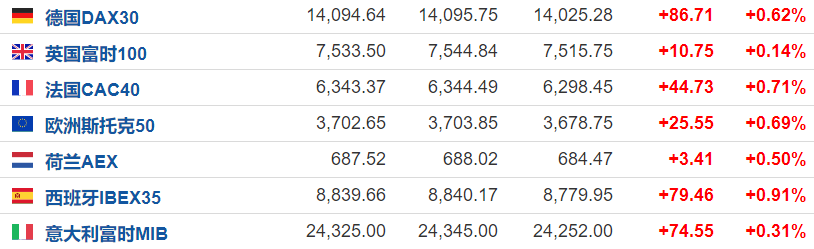

欧洲主要指数集体上涨,欧洲斯托克50指数涨0.69%,英国富时100指数涨0.14%,德国DAX30指数涨0.62%。

国际油价上涨,美油报111.27美元/桶,日内涨幅0.85%;布油现报111.81美元/桶,日内涨幅0.62%。

此前4个交易日油价均维持窄幅震荡走势,虽然有迹象表明供应紧张,但欧盟与匈牙利就禁止从俄罗斯进口石油的计划存在争,多空双方观望情绪较浓,可能需要等待最终消息确定或者其他消息的推动,油价才能打破当前的震荡走势。

黄金

现货黄金日内涨0.04%,报1847.09美元/盎司。

国际金价微幅震荡,因隔夜公布的5月会议纪要显示,美联储可能会继续加息,一些投资者选择套现离场。交易商应留意1840美元附近200日移动均线。不过,美联储控通胀任务将被证明具有挑战性,其暗示在6月和7月各加息50个基点后不会变得更加激进。

精彩评论