来源:Motley Fool

作者:Reuben Gregg Brewer

伯克希尔不断增长的巨额现金储备表明,大事可能即将到来。

伯克希尔哈撒韦公司是做什么的?

伯克希尔哈撒韦公司是一家控股公司,通常被归类为金融行业。然而,这并不是一个很合适的选择,因为它拥有的业务范围从保险到公用事业、能源、火车、零售、制造到化学品,仅举几例。在许多方面,最好将公司视为类似于共同基金的东西。

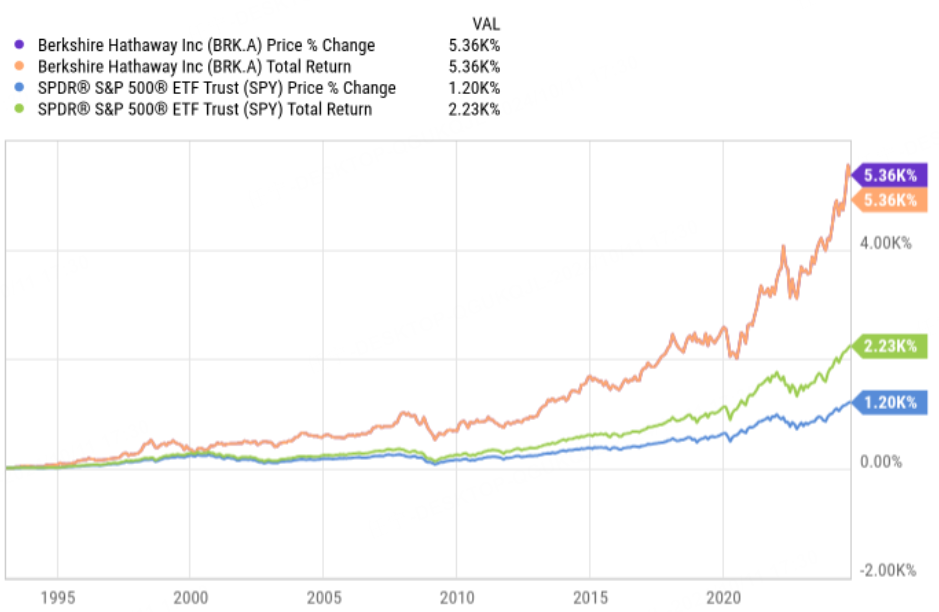

投资者购买伯克希尔哈撒韦,这样就可以与沃伦·巴菲特一起投资。他的投资方法是价值投资和成长投资的混合体,因为他通常希望在好公司下跌时购买它们。当然,这是一种简化,但从大局的角度来看,它是相当准确的。伯克希尔哈撒韦公司和共同基金的区别在于,共同基金必须将股息和资本收益交给投资者,伯克希尔则不需要。

巴菲特能够不断利用盈利来投资新业务。因此,他可以有效地使伯克希尔产生复合回报。这是一种非常成功的方法,很大程度上必须将成功归功于巴菲特的投资选择。

伯克希尔的未来不会像过去那样光明

伯克希尔哈撒韦现在是一家巨大的公司。巴菲特在公司 2023 年的年报中说得非常明确:

在美国,只有少数几家公司能够真正推动伯克希尔的发展,我们和其他人一直在挑选这些公司。有些我们可以估值,有些则不能。如果我们可以,这些公司的估值必须具有吸引力。在美国以外,伯克希尔几乎没有任何候选公司可以选择。总而言之,我们不可能取得令人瞠目结舌的业绩。

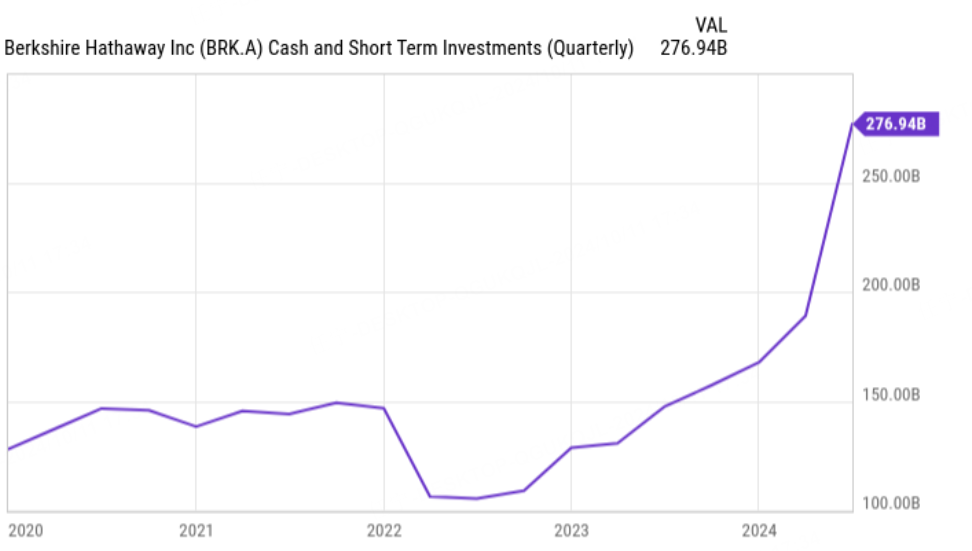

这听起来很糟糕,但必须放在上下文中。标普500指数的交易价格接近历史高点。现在很多公司的估值都很高,很少有真正有吸引力的选择。这就是伯克希尔资产负债表上现金堆积的原因。事实上,巴菲特一直在抛售苹果和美国银行,这表明未来几个季度他手里将有更多的现金。

巴菲特为什么要这样做?可能是他担心市场接近峰值,想锁定收益;或者他正在为熊市做准备。

巴菲特能用 2770 亿美元买到什么?

有一些有趣的事实需要考虑。标普500指数中市值最小的股票约为 60 亿美元。最大的是 3.4 万亿美元。平均市值为 1050 亿美元,而中位数约为 370 亿美元。总之,很多公司的市值比巴菲特手中的 2770 亿美元现金要少。如果股神找到自己喜欢的东西,那些就会是他的囊中之物。只要他愿意,他可以买下成千上万家公司。

最重要的看点是他已经在其中占有重要地位的行业。伯克希尔的财务报表中最重要的四个行业是保险、公用事业、能源和火车。但巴菲特已经非常清楚,由于野火风险,他不再喜欢公用事业行业。而收购一家规模庞大的火车公司很可能会引发反垄断问题。所以这两个板块可能已经出局了。

这使得保险和能源成为巨大的机会。iShares 美国保险 ETF 中最大的保险公司是美国前进保险公司,市值约为 1500 亿美元。第二大和第三大保险公司是安达保险和美国家庭寿险 ,市值分别为 1170 亿美元和 640 亿美元。换句话说,巴菲特可以收购几乎任何他想要的保险公司。美国家庭寿险拥有一个有趣且可靠的商业模式,这使得它能够连续 42 年增加股息。这与伯克希尔的投资理念很契合。

同样的机会问题也存在于能源行业,因为该行业的公司规模更小。例如,行业领头羊 Kinder Morgan (KMI) 和 Enterprise Products Partners (EPD) 的市值分别为 500 亿美元和 640 亿美元。这两家管道巨头都拥有显着的内部人持股,并拥有巴菲特青睐的可靠现金流。加拿大的 安桥 (ENB) 市值为 890 亿美元,也可以被收购,但它涉及天然气公用事业,这可能不是巴菲特想要的,因为他正在重新考虑公用事业行业。话虽如此,他对公用事业的最大担忧实际上是在电力方面,因此安桥并不是一个绝对不行的选择。

如果真发生收购,那会很大

伯克希尔的选择如此之多,以至于完全无法预测巴菲特实际上会做什么。但是,如果他要在营收和利润上有所改变,这几乎可以肯定是一笔大交易。因为他会收购某行业的龙头公司之一。鉴于该公司在保险和能源领域已经有大量影响力,以及这些领域值得注意和有趣的公司,他似乎在这两个领域都有可能“下手”。美国家庭寿险会引起我的注意,Kinder Morgan、Enterprise Products Partners 甚至安桥也会受到关注。

但也有另一个选择,而且它的可能性甚至会比收购更大。考虑到年龄,巴菲特领导伯克希尔哈撒韦的历程已接近尾声,他可能会决定是时候让公司开始支付股息了。那将是一个真正令人震惊的转折。

精彩评论