推荐相关:

摘要:11月27日盘后,小米$(01810)$即将发布2019Q3业绩:机构普遍预计小米Q3手机出货量下降,营收在533亿人民币,同比增速放缓至5%左右。但小米前景向好,业绩触底反弹可期:5G手机换机潮和较低的可比基数,小米或将在2020年重新迎来智能手机的快速增长。另外,小米卖空数较8月峰值降逾2成,北水11月持续增持。

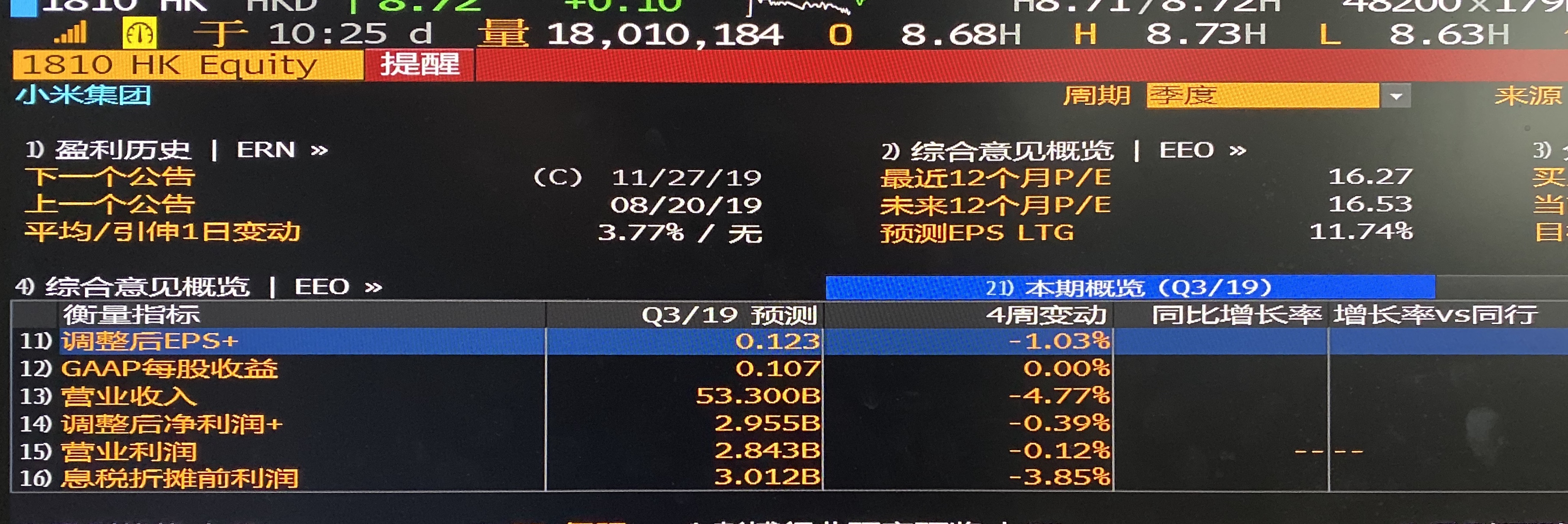

根据彭博一致预测,小米Q3营收533亿元人民币,同比增长5%,调整后净利润29.55亿元人民币,同比增长3%,调整后EPS为0.123元。

分析师是怎么看小米Q3的呢?下面是部分机构对小米Q3营收预测及最新观点:

招商证券:近期挑战下迎来符合预期的业绩

预期小米在2019年三季度迎来大体符合预期的业绩,尽管其智能手机近期面临挑战,导致收入的些许疲软。根据Canalys的估计,小米因在中国市场的大幅下滑(同比下滑33%),三季度出货量同比下降3%。随着华为在中国持续积极扩张,我们认为小米近期面临较大挑战(中国出货量约占小米总出货量的40%)。我们预计智能手机收入将在2019年三季度同比下降8%,而物联网和互联网服务增长仍然强劲。我们将2019年三季度收入预测下调5%至530亿元人民币(彭博一致预测为560亿元人民币),经调整净利润仍然保持在30亿元人民币(与一致预测相符)。

智能手机市场前景改善,2020年恢复增长。在中美贸易摩擦的缓和以及5G驱动手机更新周期的推动下,智能手机市场的整体前景逐步改善。上游半导体制造商目前预计2020年全球将有2亿多支5G手机,而我们的供应链调查显示此数字可能超过2.5亿。我们预计,在5G更新周期需求与小米市场份额提升的推动下,小米手机将于明年重拾增长动能。小米最近发布了具有108MP像素级别的五镜头手机小米CC9 Pro,该产品被DxOMark评为世界上最好的拍照手机,与华为Mate 30 Pro并列,但价格便宜40%。鉴于其智能手机的性价比更高,我们预计小米将在2020年5G手机更新周期中赢得更大的市场份额。

国信证券:Q3智能手机出货量下降,预计全年出货1.2亿部

根据小米集团2019年经营策略的调整,以及新品发布情况看,预计全年智能手机出货量与去年持平,或微增至1.2亿部。主要原因是海外销量在提升,国内销量下降。明年进入5G手机更新换代周期,小米手机业务和IOT业务有望实现较高增长。

IDC发布智能手机出货量数据:2019年第三季度全球智能手机共出货3.583亿台,同比增长0.8%。其中,三星出货7820万台的,同比增长8.3%。华为(包含荣耀)出货量6660万台增长28.2%,小米集团出货量3270万部,同比下降4.7%。

太平洋证券:Q3手机量价齐跌,CC9Pro有望在Q4扛大旗

预计公司Q3手机收入端同比下滑约9%,其中出货量下降约3%,ASP下降5.5%左右。Q3小米并未发布任何重量级机型,叠加去年同期较高基数,导致整体增速压力较大。而考虑到海外市场发布的RedmiGO等低价机型,ASP同样承压。

展望Q4,太平洋证券认为目前来看处于5G换机潮来临前公司在推出旗舰手机方面的动作已经较为谨慎,而CC9Pro成了公司Q4的关键一役,CC9Pro对于公司今年Q4,乃至明年Q1的战略意义都较为突出。

大摩:Q3是低谷,明年重回高增长

大摩预计,受5G过渡期影响,小米Q3整体营收虽然录得增长,但中国手机业务将会大幅承压。中国销量预计同比跌幅将大幅收窄,而全球手机销售更将同比增长23%至3,080万台,营收和净利亦会分别增长25%和59%。

大摩对小米Q4表现乐观,受5G手机的推出和全球扩张的推动,智能手机销量同比增长18%。大摩预计小米智能手机出货量将在2019年和2020年分别同比增长4%和16%。5G手机的定价将更高,以反映更高产品成本,但小米将继续利用其在成本效率方面的优势,加快5G手机的推出,这将是2020年增长的关键。至于IoT方面,Q3和Q4营收均会保持40%以上的增速。

花旗:新周期前的底部

花旗预计小米Q3业绩基本符合市场的保守预期:智能手机收入将同比下降6%,至329亿元人民币,由于广告和游戏市场疲软,互联网服务收入增长将放缓至52亿元人民币(同比增长10%),物联网业务将保持稳健,收入将达到158亿元人民币(同比增长46%)

卖空数下降,北水持续增持

自上市以来,小米的股价下跌了47%,目前估值在14倍2020E前瞻市盈率。

招商证券认为其股价下跌的主要原因是市场对于公司近期智能手机疲软的担忧,因为硬件销售是小米获取用户的关键方法。目前的估值表明,投资者将小米更多的看作是一家硬件公司(硬件公司通常的前瞻市盈率为10-15倍)。

但招商证券指出,小米应有更高的估值,因为小米主要通过互联网服务创造利润(占公司总利润的70%),同时硬件业务也保持盈利。小米有3亿用户基数具有很大的潜在价值,可以进一步变现。招商证券认为17倍的前瞻市盈率的估值是适当的。

另外,11月8日数据,小米未平仓卖空股数10.5亿股,较8月峰值13.5亿股减少逾2成。

沪深港通持股,11月19日北水持有1.5亿股(11月增持近0.8亿股),占自由流通股本的1.86%,占总股数的0.62%。

精彩评论