“我有一张清单!”

在10月19日的国会,面对首相特拉斯,工党领袖斯塔默的质问开始了。

“45%的减税没有了,两年的能源价格冻结消失了,免税购物不见了,经济信誉消失了,还有她所谓的‘最好的朋友’前财政大臣也走了,所有都没有了。”一连串炮轰后,斯塔默抛出了问题:“你为什么还在这里?”

首相的回答是:“我是个战士,我不会轻易放弃。”

她信誓旦旦选择坚守,但第二天,她就转身宣布辞去英国首相一职。在她身后,英国养老金的万亿英镑,未来仍然扑朔迷离。

四个月里,英国换了四任财政大臣。

这个堪比北洋政府的操作还不算完,随着特拉斯的正式辞职,英国即将搞出“一年三首相”的“奇观”。

在英国动荡的政局背后,是经济面临的一系列重大挑战。其中,英国万亿英镑的养老金的处境最为惊险。这也是自40年前撒切尔夫人改革后,英国养老金积弊的一次总爆发。

作为英国史上第三位女首相,特拉斯上任伊始,便开始大展拳脚。

9月23日,特拉斯政府推出英国自1972年以来规模最大(总金额约达450亿英镑),也是最为激进的减税新政,引发全球一片哗然。

新政府急于搞这个大动作的背景,是英国正在面临一系列压力:俄乌冲突持续、能源危机加剧、新冠疫情反复、美联储加息以及自身通货膨胀。因此不得不尽快解决问题。

但是特拉斯的“大招”,却成了养老金危机爆发最直接的“导火索”。

减税计划公布后,由于市场担心该计划进一步推高通胀,英镑兑美元汇率跌至1.022的历史低点。

9月28日,英国30年期国债暴跌,使得收益率从3.6%左右快速飙升至突破5%,为1998年以来首次;英国5年期国债收益率大涨50.70个基点至4.07%,创下史上最大单日涨幅。

股票市场同样不能幸免,在9月23日、28日两天,英国富时指数分别下跌了1.97%、1.77%,合计跌掉了264.72点。

“股债汇”三杀的情形下,根据外媒测算,自特拉斯政府上台以来,英国股票和债券市场的总价值共损失了至少5000亿美元。

金融市场“地震”,让英国养老金尤为受伤。

据英国养老金保护基金(PPF)数据显示,截至今年8月底,英国养老金资产共计约1.5万亿英镑(约合人民币12万亿元)。养老金基金持有的资产占英国机构资产管理市场的40%,占英国GDP的三分之二。

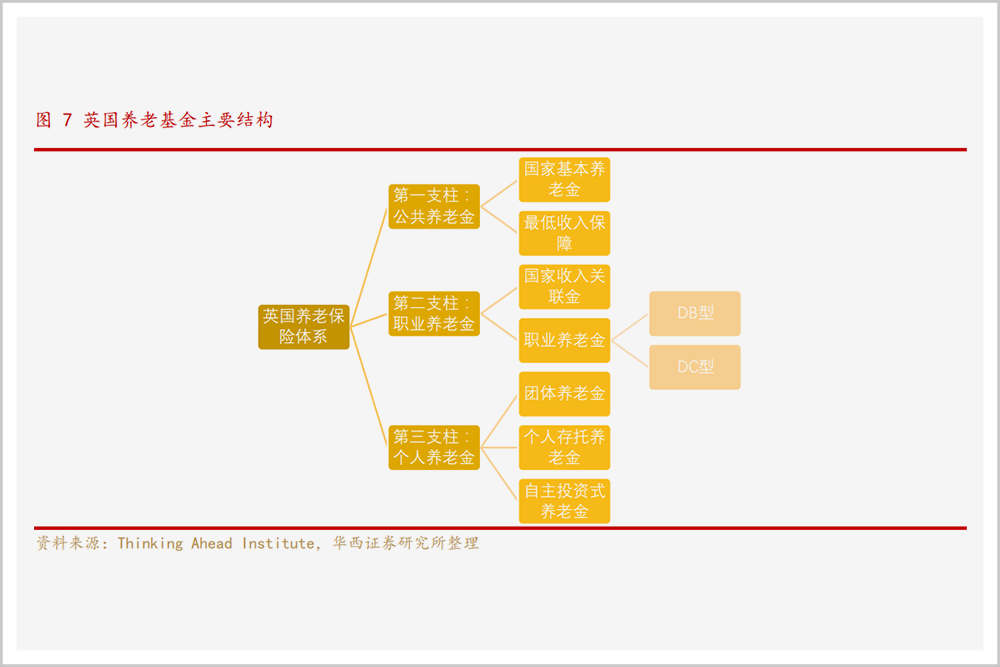

长期以来,英国的养老金有两种形式,一为福利确定型计划(即固定收益型计划,DB);一为缴费确定型计划(DC),其中前者占据绝对主流的位置。

为了对冲利率以及通胀风险,目前,英国DB养老金主要采用负债驱动投资策略(LDI)。这种情况下,其通常选择买入利率互换(IRS)、通胀互换等衍生品。

通俗点说,英国养老基金为了获取固定收益,以便有钱为英国民众发放养老金,一般会采用加杠杆的方式进行投资,而收益相对固定、安全性最高的国债则是其重仓的对象。

正常情况下,英国养老金的这种策略不会出现大问题。但不幸的是,英国国债收益率的短期罕见暴涨,击中了养老金的“阿喀硫斯之踵”。

面对短期亏损,英国养老金必须追加保证金,从而导致其流动性吃紧。为此,其不得不抛售所持有的英国国债,但大规模抛售下,英国国债将进一步下跌,进而导致其需要缴纳更多的保证金。

由此,英国养老金陷入了“抛售国债获取现金-国债价格下跌(收益率上升)-缴纳更多保证金-继续抛售国债”的恶性循环。

在金融市场,这是一种“死亡螺旋”。

据英国养老金咨询公司XPS投资主管本·戈尔德估计,在XPS提供咨询的400个养老金项目中,至少有一半要被追加保证金,而整个行业正在寻求填补1000亿至1500亿英镑的资金缺口。换算为人民币的话,这一缺口超过了一万亿。

如果是一家对冲基金,此时可能大概率会走上与雷曼兄弟相似的命运。但养老金的背后站着英国政府,在发现形势不妙后,英国央行打开了自己的工具箱,紧急出手干预。

9月28日,英国央行宣布将在未来两周内“无限量”购买国债。

“当英国央行介入时,几家养老基金离崩溃还有几个小时。”英国央行副行长坎利夫如是说。

投资公司Cardano Investment首席执行官Kerrin Rosenberg则表示,如果28日英国央行没有进行干预,大约90%的英国养老金将耗尽抵押品并破产清算。

英国央行在最后时刻稳定住了国债市场,养老基金暂时摆脱了爆仓的危险。而从特拉斯点燃“导火索”,到英国央行救市,只用了短短6天,可以说经历了“惊魂一刻”。

冰冻三尺,非一日之寒。这是40年来英国养老金积弊的一次的总爆发。危机背后的原因,乃至于未来的走向,都与另一位女首相有关:撒切尔夫人。

如果评选二战之后对英国影响最大的政治人物,撒切尔夫人肯定是最有力的候选人之一。

正是在她十一年任期内(1979年5月至1990年11月),英国的养老制度进行了大刀阔斧的改革,一直延续到现在。

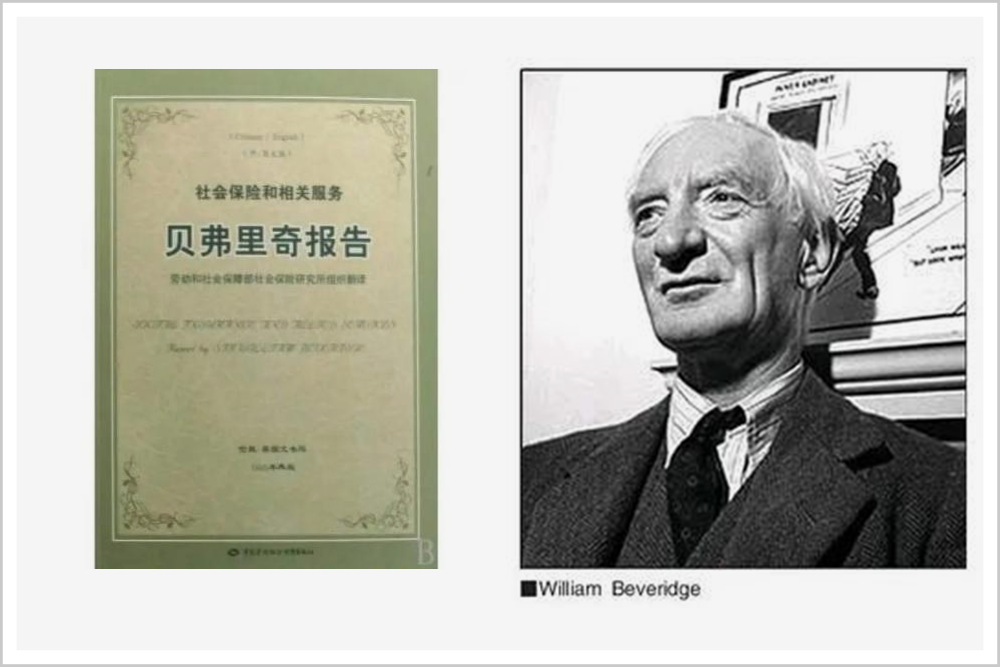

英国现代的养老制度始建于上世纪四十年代。1942年,英国经济学家威廉·贝弗里奇发布《贝弗里奇报告》,这份报告全面地评估了人生的主要风险,设想了一整套“从摇篮到坟墓”、全覆盖的社会福利方案。

《贝弗里奇报告》奠定了现代社会保障制度的基础,以这份报告作为施政纲领,英国工党在战后大选中成功翻盘,击败了大名鼎鼎的保守党领袖丘吉尔。

但到了上世纪六七十年代,西方经济陷入滞胀危机,英国在慷慨的社会福利、过多的政府管制、庞大的公营部门以及强势的工会等多种因素作用下,显示出了难堪重负的疲态。

在这种背景下,保守党党魁撒切尔夫人登台执政,成为英国史上首任女首相。

在1979年至1990年的三届任期中,撒切尔夫人奉行自由市场理论,以货币政策控制通货膨胀、以减税增强经济活力、以削减福利减少公共开支,以私有化改革“去国有化”,进行了一系列相当激进的改革举措。

养老金制度作为社会保障的根基之一,自然也是撒切尔夫人改革的重点“照顾”对象——反对国家对社会福利的干预,主张取消政府在福利供应方面的主导作用。因此撒切尔夫人养老金改革的核心,就是将沉重的社会福利负担,从政府中转移出来,形成“政府+社会+个人”的三重支柱格局。

经过撒切尔夫人的强势改革,英国养老金制度的基本轮廓被确定下来。此后,历任首相也对养老金制度进行了大大小小的改革,在框架上基本仍延续了撒切尔夫人的改革路径。

目前,英国养老金体系由国家养老金、职业养老金和个人养老金构成。其中,作为第二支柱的职业养老金,是整个英国养老金体系中最重要的组成部分,也是英国老人退休后最主要的资金来源。

改革减轻了政府负担,却始终没能解决一个问题:资金缺口。在新世纪的第二个十年,随着英国人口老龄化的加剧,养老金的资金缺口问题更加严峻。

2011年,英国特许保险学会(CII)在关于退休存储的报告中指出,未来40年里,英国将面临9万亿英镑的存储缺口,每个退休人员每年的养老金会短缺1.67万英镑。同期,英国《每日电讯报》的一篇报道还显示,有多达1400万劳动者在退休时,将领取远比他们父辈少得多的养老金。

到2022年,在全球黑天鹅事件此起彼伏的背景下,英国养老金问题更加突出。

今年7月,《卫报》曾有报道指出,英国历史上“伟大的不退休”开始了,那指的是,退休的65岁以上高龄层因生活费负担再次开始工作。

不断增大的生活成本,已经无法维持生活的国家养老金,正迫使越来越多的英国退休老人重返工作岗位,他们必须重新工作,才能支付不断走高的能源和食品账单。

这一趋势下,英国养老金的压力可想而知,其很难拒绝金融杠杆带来的诱惑。特别是近年来,互换类衍生品被LDI策略养老金大举使用,成为埋在英国万亿养老金之下的“定时炸弹”。

如果不出现极端情况,这颗“定时炸弹”的引信就不会打开。但是,人类金融危机的历史早已证明,极端情况只会迟到,不会消灭。

一心想做“撒切尔第二”的特拉斯,选择了同样激进的手段,却忽略了时过境迁的背景,才点燃了这根“导火索”。

虽然央行出手,财政大臣走马换将,但危机并未真正解除。

为了平息减税计划带来的冲击,特拉斯来了一次180度的政策大转弯。

在克沃滕辞职之前,英国政府先是撤回了一项针对高收入者的减税计划,随后其又取消了方案中的关键内容,并最终上调了企业所得税税率,连续刹车倒车。

在不到一个月的时间里,特拉斯身体力行,给全世界上解释了一下什么叫“朝令夕改”。

面对国内日趋激烈的反对声,特拉斯虽然承认了此前的政策失误,但并未流露出辞职的意向。她表示:

“我这样果断行动(解雇克沃滕)是因为我要先确保经济稳定,作为首相,我总是以国家利益为重。”

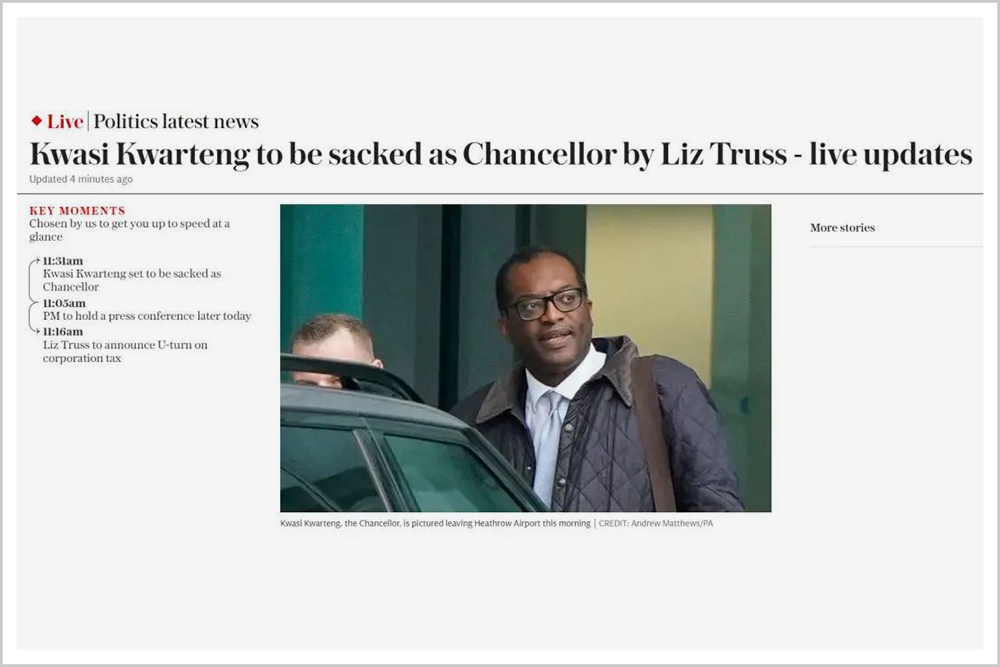

▲图源:英国《每日电讯报》

对此,英国国内舆论并不买账,关于特拉斯被“逼宫”的消息纷至沓来——克沃滕之后,新任财政大臣亨特并未给这位女首相太大的支持。甚至刚一上任,他便指出特拉斯的减税计划“犯了严重错误”,表示不但会推翻减税措施,还要考虑增加税收、缩减开支等财税政策。相比之下,工党领袖10月19日的质询,只是一个精彩场面而已。

就在特拉斯为保住首相位子“焦头烂额”之际,更大的危机正在逼近。

10月21日,全球三大评级机构中的标普、穆迪将重新评估英国政府的信用评级。届时,英国主权信用评级可能遭到下调。在此之前,标普已将英国的评级展望由“稳定”下调为“负面”。

一旦信用评级遭下调,英国庞大的外债将会压力倍增,外界向英国提供债务融资将面临“额外风险”,英国金融市场或将再度遭到重击。

目前,虽然在英国央行出手下,养老基金暂时获得喘息,但警报并未解除。为了筹集资金,许多养老基金已经出售其流动性资产,并以有记录以来最快的速度出售股权、风险投资基金份额、房地产等更多的非流动性资产。

信心,正在快速流失。

“即使克沃滕被解职,并宣布上调企业所得税税率,也不足以恢复(民众)对金融市场的信心。”凯投宏观首席英国经济学家戴尔斯如是说。

资产管理公司晋达投资(Ninety One)创始人兼首席执行官杜托(Hendrik du Toit)则认为,养老金危机拉开了英国债券市场潜在风险的帷幕。他指出,英国目前存在多层次的危机,“市场就会面临一个基本上由养老基金带来的金融结构性问题。此外,市场还会面临一个信誉很有限的政府。”

面对这种情况,英国央行发布警告称,债券市场的功能失衡以及低价抛售的潜在动力,仍然对英国金融市场稳定构成重大风险。

其实,这已不仅仅是英国自己的风险。

面对英国养老金爆发的危机,最心有戚戚的是谁?自然离不开制度相近的西方各国。

首当其冲的正是美国。

作为全球养老金规模(约35万亿美元)最大的国家,美国养老金的背景与英国不同。英国养老金大量投资于英国国债,且固定收益型占比很高,因此需要更高的债券收益率。但收益越高,风险越大。相比之下,在“美元霸权”加持下,美国养老金总体上相对安全。

但是,这并不代表美国养老金就可以高枕无忧。

根据普华永道在2021年发布的一份调查报告显示,25%的美国成年人没有退休储蓄金,只有近36%的成年人感觉自己的退休计划有着落。而从2021年到2030年,将有约4500万美国人退休,占到全美人口近15%。

近日,养老金鉴证专家Edward Siedle在《英国养老基金濒临崩溃是对美国养老金的警告》一文中指出,虽然与英国不同,但美国养老金也有“有毒物质”。

在文中,Edward Siedle着重指出,联邦政府机构PBGC(退休金津贴保证公司)已资不抵债,它的职能,正是为私营部门养老金计划中近4000万美国人的养老金福利提供保护;其次,在彻底废除了州公共记录法之后,几乎所有与养老金投资有关的信息都不受公众监督,公共养老金的透明度还不如20年前;第三,美国养老金比以往任何时候都更追求高风险、高收益,但投资的长期表现往往不佳。而大多数养老金基金经理甚至不知道他们的投资组合中有多少杠杆。

目前,股票和债券作为养老金投资组合的最大组成部分,今年跌幅在20%上下,美国的养老基金和保险公司同样也面临着重大损失,只是没有出现英国的极端情况而已。

除美国外,德国养老金也被点名。

近日,高盛表示,德国政府债券市场风险指标(德国政府债券和利率互换协议之间的利差)已经升至2008年金融危机以上。同时,用利率期权对冲德国国债的成本也达到历史最高水平。其指出,在德国与英国,与通胀挂钩的政府债券收益率已跌至负值,其次是美国市场。这将让保险公司和养老基金陷入困境。

不难预见,在美联储加息、地缘政治动荡、能源紧张等因素影响下,西方主要经济体通胀居高不下,全球金融市场的动荡仍将持续,这种情况下,英国养老金危机或许只是冰山一角,更大的危机仍隐藏在水面以下。

相比之下,中国的养老金基金要稳健的多,其用于投资的比例不到三成,而且其投资收益多为浮动利率,授权投资机构较多,投资面分散,风险很小,投资收益总体上仍很可观。

更为重要的是,对于关系到所有国民退休生活保障的养老金,中国在养老金的制度设计上,长期坚持稳定为先,尽可能分散任何大的潜在风险。

反观此次危机,能够在养老金制度历史最悠久、设计最复杂、金融业发达的英国爆发,背后的制度性根源,或许更值得深思。

曾几何时,他们是全世界羡慕的对象。

精彩评论