1月27日,美联储将基准利率维持在0%-0.25%不变,符合市场预期。

美联储利率决议公布后,美股三大股指短线走高,涨幅扩大,道指涨1.4%,纳指涨超3%,标普500指数涨超2%;美股大型科技股短线上扬,英伟达、特斯拉涨超7%,微软涨超6%;

美国10年期国债收益率突破1.8%,最高至1.81%;

美联储FOMC发表声明后,美联储基金期货仍暗示2022年将加息4次。

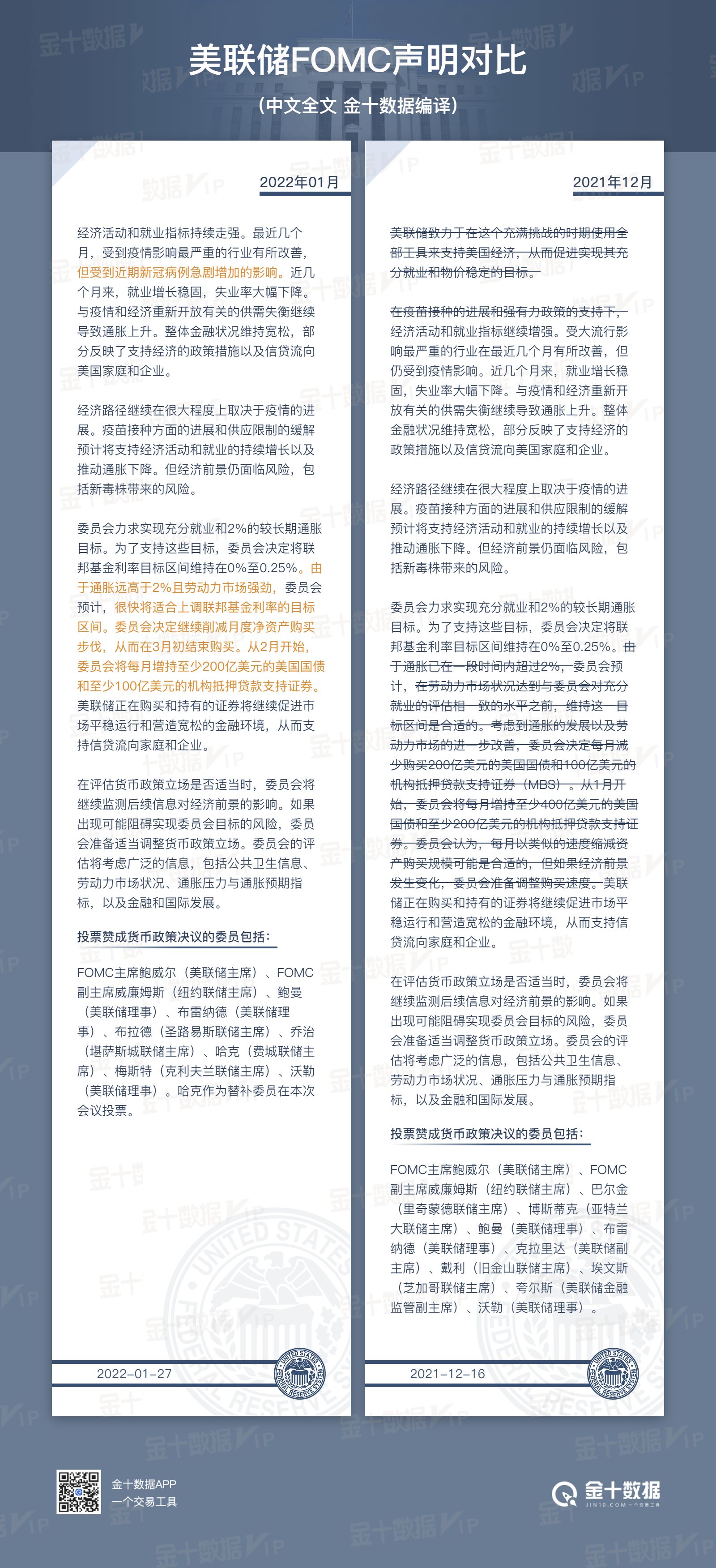

美东时间1月26日周三,美联储会后宣布,联储货币政策委员会FOMC的委员一致决定,维持0到0.25%的政策利率联邦基金利率目标区间不变,符合市场预期。相比去年12月的上次货币政策会后声明,无论是利率还是QE购债的前瞻指引,这次会后公布决议声明的说辞都有较大变动。

再次修改利率前瞻指引,释放3月有望加息信号

本次美联储声明重申,决定保持政策利率不变是为了支持联储充分就业和长期通胀为2%的两大目标。相比上次声明的一大区别是,这次明确表示,在通胀高企和就业强劲的环境下,应该很快会加息。

上次会议声明中,美联储自去年9月以来首次修改利率前瞻指引,称“通胀已经一段时间内超过2%,委员会预计,将适合保持这一目标(利率)区间,直到劳动力市场的环境达到与委员会所评估充分就业一致的水平。” 而本次声明再次修改指引,删除了这句话,改写为:

鉴于通胀远高于2%且劳动力市场强劲,(FOMC)委员会预计,将很快适合上调联邦基金目标区间。

购债步伐不变 料将3月完成Taper

本次会议声明的另一大区别在购债指引。上次声明将始于去年11月的每月减少购债规模翻倍,增至300亿美元,而本次声明保持这一规模不变,同时表示,预计到今年3月初,新冠疫情爆发后加码QE以来每月1200亿美元的购债就会结束。

声明写道:

委员会决定,继续每月减少净资产购债,让它们(净购买)到3月初结束。从2月起,委员会将每月至少增持200亿美元的美国国债和至少100亿美元的机构住房抵押贷款支持证券(MBS)(华尔街见闻注:上次会后称,1月起至少每月增持400亿美元美国国债和至少200亿美元机构MBS)。

前瞻指引中,上次会后声明提到一句话“委员会判定,可能每月都适合这样减少净购买资产,但若经济前景的变化有保障,就准备调整购买速度”,这次声明将它删除。

加息过程中开始缩表

本次会后,美联储还公布名为“缩表原则”的公告,称FOMC一致同意,适合提供有关缩表计划方式的信息。公告称,全体与会者一致同意:

- FOMC将改变政策利率作为调整货币政策立场的主要方式。

- FOMC将决定缩表的时间和步伐,以便促进达成充分就业和价格稳定的目标。FOMC预计,缩表将在加息过程已经启动后开始。

- FOMC有意随着时间推移减少美联储持有的证券,以一种可预见的方式减持,主要通过调整再投资系统公开市场账户(SOMA)所持证券收到本金款项的金额。

- 随着时间推移,FOMC有意将证券持仓的规模保持在高效及有效执行货币政策所需的水平。

- 长远来看,FOMC有意SOMA内主要持有美国国债,因此最大限度减少美联储持有经济体内各行业债券配置的影响。

- FOMC准备基于经济和金融形势变化调整一切缩表方式的细节。

经济评价表述基本不变,重申疫情相关因素继续助长高通胀,新变异病毒是经济风险之一

在评论经济和及其所受疫情影响方面,本次会后声明基本沿袭了上次声明的说法。上次声明删掉了通胀目前高企主要是“暂时性(transitory)因素”的体现这句话,改称为:“疫情相关的供需失衡和经济复工已经继续助长通胀处于高水平。”本次重申了这句话。

和上次声明一样,本次声明也说,最受新冠疫情影响到行业近几个月已经好转,上次声明说这些行业继续受到新冠病毒影响,这次说这些行业正在受新冠病毒影响。本次声明一样指出,近几个月就业增长稳健,失业率明显下降。

上次声明追加指出新变异病毒是风险之一,称“经济前景面临的风险仍存在,包括来自新变异病毒的(风险)。” 本次声明沿用了这句话。

美联储FOMC声明变化一览:

即时市场评论:

分析师Dennis DeBusschere:此次FOMC声明没有任何新的亮点,不过本次利率声明就近期而言还是给市场提供了一定的支撑,当然,这种支撑是相对于3月加息50个基点或者在1月结束QE而言的。

分析师Ira Jersey:认为美联储将在3月加息,并在5月宣布缩表而不加息,这与Business Insider在决议之前的想法一致。

分析师Christopher Condon:这是一份谨慎、平衡的声明。面对通胀,美联储并不急于结束仍在进行的债券购买。与此同时,有分析师承认有下行风险。

分析师Michael Derby:尽管美联储尽可能强烈地暗示即将加息,但它的做法与许多经济学家在会议上的预期不同。此前有人预计,美联储将发出充分就业的信号,在高通胀的情况下,这将是为加息开了口头上的绿灯。相反,美联储直接发出了政策暗示,并在谈到就业部门时表示,“近几个月就业增长强劲,失业率大幅下降。”经济中的充分就业在哪里还不清楚,至少目前是这样。

路透社:美联储暗示可能在3月加息,并重申在当月结束购债,然后开始大幅缩减资产(负债表),这些联合措施将完成“从定义了大流行时代的宽松货币政策转向更紧迫地对抗通胀的转变”。

Monex USA资深外汇交易员Juan Perez:美联储这一决定听起来他们并不相信加息时间一定在3月份,因为他们为考虑政策利率保留按需调整的空间。在开始加息前保持资产负债表规模不变,意味着他们确实还没有完全取消所有宽松措施。我们认为这有可能发生,对美元而言短期内不是好信号。

精彩评论