摘要

1、非农就业持续放缓,永久失业持续增加。美国11月新增非农就业人数仅24.5万人,远不及预期,为5月复工以来最小增幅,已经连续5个月放缓。永久失业人数再度上升,比重超过五成,长期失业人数同样在上升;美国11月广义失业率仍高达12%,几乎与上月持平。

2、服务业贡献最大,就业结构分化严重。自复工以来,服务业一直是就业的主要贡献,不过政府就业已经连续3个月负增,拖累严重。此外,就业分化依然严重,多数失业者为低薪工作者,高收入群体就业率已经恢复正常,低收入群体依然大幅下滑。

3、第三波疫情加重,货币将持续超发。美国近期依然不断加重,连续4日每日新增病例超过20万人,或与感恩季活动有关。受疫情冲击,美国经济与就业恢复将放缓,随着美国选举基本尘埃落定,财政刺激方案或很快落地,货币将继续超发。

4、美股三大指数均创历史新高的三大原因。截止12月4日,美股三大指数均创历史新高,主要与美联储大放水、美股行业结构以及美股优胜劣汰体制有关;此外,与美国经济分化程度高,美股短期激励力度大、静态估值可能被高估也有较大关系。

1、非农就业持续放缓,永久失业持续增加

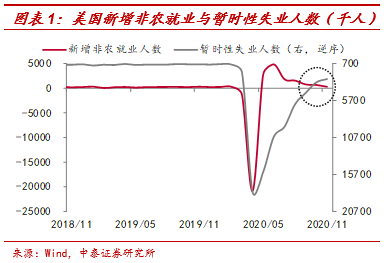

美国非农就业持续放缓。11月美国新增非农就业人数24.5万人,远不及市场预期的46.9万人,为5月复工以来最小增幅,10月也下修为61.0万人。尽管非农就业仍在正增长,但这主要得益于经济活动恢复下临时性失业的持续减少,不过,我们发现本月临时性失业减少幅度首次不足百万,新增就业人数也已经连续5个月放缓,且本月新增人数远不及前6个月。

此外,本月就业报告数据仅收集前两周情况,而美国疫情防控措施则主要从11月下旬开始再度加强,12月或明年1月美国非农就业或再现负增长。

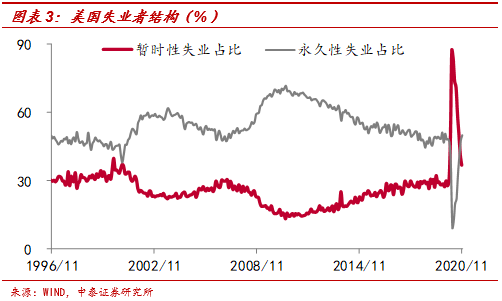

永久性失业持续增加,广义失业率仍高。尽管11月失业率下滑至6.7%,但仅下滑0.2个百分点,为复工以来最低幅度,或与本月劳动参与率下滑有较大关系。需要强调的是永久性失业再度上升至374.3万人,为13年5月以来新高,占总失业人数的比重也再度超过5成。

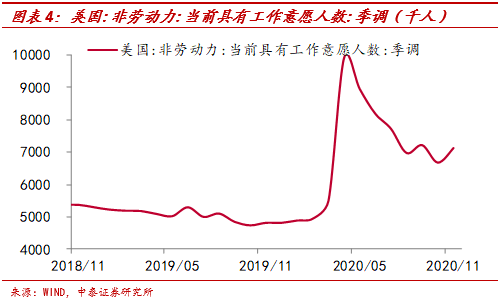

此外,长期失业人数(失业27周或更长时间)增加了38.5万至394.1万,创下2013年底以来的最高水平。且本月有工作意愿的非劳动力人数再度增加44.8万人至713.6万人,这些人因为没有持续4周积极寻找工作,不被计入失业当中,通过更宽泛失业率口径来看,11月U6失业率仍高达12.0%,几乎与上月持平。

2、服务业贡献最大,就业结构分化严重

服务就业仍是主要贡献。11月美国新增非农就业增长仍主要来自于服务业,服务业就业增长了28.9万人,占全部就业增长的118%;商品生产就业增长了5.5万人,贡献了22%;政府就业则减少了9.9万人,拖累了40%,主因是流失了9.3万的临时人口普查员,且政府就业已经连续三月负增长。

具体来看,商品生产中,49%的就业增长来自建筑业(2.7万人),制造业也贡献了49%(2.7万人),主要来自于汽车零部件、家具等相关产品就业人数的增加;服务生产中,运输仓储业成为贡献最大的行业,新增了14.5万人,贡献了50%,主要体现在快递员(8.2万人)、仓储(3.7万人)以及卡车运输(1.3万人),或与房地产的高景气以及圣诞节、“黑五”等活动有关;其次贡献较高的为专业和商业服务(6.0万人)以及医疗保健和社会救助(6.0万人),均贡献21%;而休闲和酒店业仅贡献10%,零售业则再度转负(-3.5万人),拖累12%,其中百货商店裁员2.1万人,体现为疫情的第三波冲击。

就业结构分化严重。11月美国私人非农企业员工平均时薪环比小幅增长0.3%,较上月上升0.2个百分点;同比为4.4%,较上月持平。但薪资同比增速仍高,其背后反映的仍是失业的结构失衡,多数失业者为低薪工作者,根据美国经济跟踪数据,当前最高收入群体就业率较年初已经回升0.2%,而最低收入群体仍下滑20.3%。

3、第三波疫情加重,货币将继续超发

近期美国疫情再度失控。近一周平均每日新增病例约20万人,尤其是12月2日开始连续4天每日新增病例超过20万人,不断创历史纪录。近期新冠确诊病例大幅上升,或与美国感恩节季活动有关,据TSA公布数据,11月16日至11月22日TSA筛查的全国旅客累计将超过610万人,创疫情爆发以来单周出行人数的最高纪录。

美国经济复苏将放缓。尽管疫苗消息不断袭来,但短期仍存在较大不确定性,在第三波疫情冲击下,美国经济和就业的恢复将放缓。从生产来看,生产的恢复一直慢于消费,且近期恢复所有回落,截止11月28日,美国粗钢产量同比跌幅再度扩大至-14.4%;最近几周,美国发电量同比也持续负增。从需求来看,截止11月29日,美国零售消费活动较基期仍下滑23%,必需消费活动也较基期下滑15%。

财政刺激方案将很快落地,货币将继续超发。往前看,美国选举基本尘埃落定,考虑到疫情仍在加剧,新的财政刺激方案或很快推出;不过较之前的规模将大打折扣,根据最新消息,众议院议长佩洛西(民主党)表示,最近的9080亿美元两党提案“应该被用作立即进行两党,两院谈判的基础”。

此外,为辅助经济恢复,美联储将继续维持货币宽松,购买资产,继续超发货币。鲍威尔在11月发布会中也强调,并未考虑缩减资产购买的力度,货币政策弹药仍未用尽,如果必要可能会考虑新的工具以及改变资产购买的期限、组合以及规模等。

4、美股三大指数均创历史新高的三大原因

美股创历史新高。据12月4日最新收盘数据显示,道琼斯工业平均指数再度突破3万点,创历史新高;标普500指数和纳斯达克综合指数也创下历史新高。在美国疫情如此严重,经济如此差的背景下,美国股市为何屡创新高呢?

首先,这很大程度上与美联储持续大放水有较大关系。例如,美国二季度居民可支配收入增长11%,消费增速却下降10%;三季度GDP同比仍下滑2.9%,而三季度居民可支配收入仍增长8.2%,居民支出仍下滑了2.2%。

其次,这次疫情对传统周期性行业和服务业的影响比较大,但对新兴产业的影响相对较小。而美国的三大成分股指数中,新兴产业的占比较高。如标普500指数中,新兴技术行业和通信行业的市值占比相加就达到41%,这两个行业受疫情影响也相对较小。

相比之下,我国的周期性行业和传统行业的市值占比较大,在疫情和经济增速下行影响下,从全样本统计的上证综指看,股指表现就逊色不少。尽管沪深300指数表现也不错,但投资者还是习惯于用上证综指来衡量市场冷暖。

第三,美国股市的优胜劣汰机制远好于国内股市。2016年以来A股总共有1269只新股上市,仅有34只退市。绩差股的股价无法完全反映其退市预期,造成股价和业绩不匹配,拉高了A股市场的估值。在纳斯达克市场上,上市公司退市是一种十分普遍和正常的市场行为。据统计,纳斯达克市场80%左右的股票在上市后的第3年便因公司破产或被购并而退市。2016年以来,纳斯达克IPO上市764家公司,退市714家,退市数量与IPO数量相当。优胜略汰的市场机制下,股价和业绩的匹配度更加合理,就不容易出现过高的估值。2016年来纳斯达克成分股的PE中位数保持在28倍附近,同期A股PE中位数则在44倍附近。

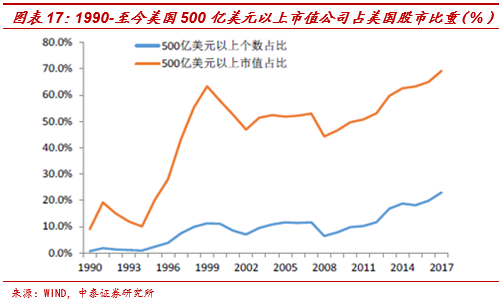

第四,美国经济的分化程度超过中国,表现为大公司的市值占比很高,如美国股市中,500亿美元市值以上的公司,其市值占股市总市值比重超过70%,尤其是苹果、谷歌、脸书、亚马逊、微软、奈飞、特斯拉等互联网或高科技行业的市值富可敌国。这些上市公司在疫情之下表现更强,从而进一步拉高了指数。

从今年前三季度看,纳斯达克100指数中的涨幅前20只股票贡献了97%的指数涨幅。这从某种程度上也反映了美国成分股指数与美国股市存在“脱钩”、美国经济与美国资本市场也存在“脱钩”这样一种双脱钩现象。

第五,美股短期激励力度大,静态估值可能被高估。在理性和有效的市场中,静态估值反映未来的预期,即假如预期未来上市公司的盈利上升空间大,则市场会给予当前更高的静态估值,反之则给予更低的静态估值。美股上市公司短期激励力度大,华尔街资本和经营层的职业经理人都有极大的动力做高当期的盈利,从而使得静态估值看起来比较低。

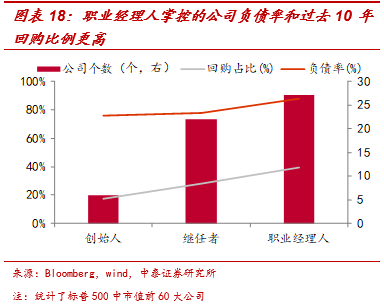

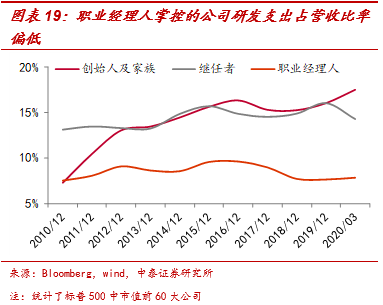

我们通过统计美国标普500指数成分股中市值最大的60家公司的资产负债率、过去10年回购股数占比、研发支出占营收的比例,可以发现职业经理人掌控的公司表现出更高的负债率和更大的回购力度,而研发支出占比却明显较低。可见,职业经理人更加追求公司的短期业绩和股价表现。随着美股上市公司的创始人及其继任者陆续退出(美股很多科技公司都是上世纪八九十年代成立的),职业经理人接管,美股急功近利的现象将会更加明显。

风险提示:疫情扩散,政策变动,贸易问题,全球经济降温。

精彩评论