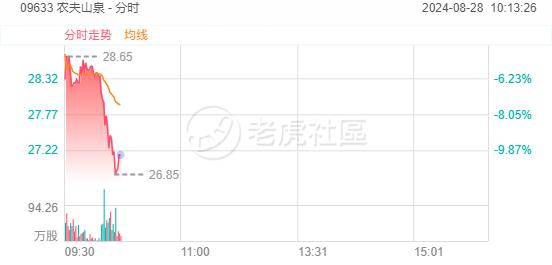

8月28日,农夫山泉绩后跌超10%,公司上半年包装饮用水营收受舆论影响下降18%。

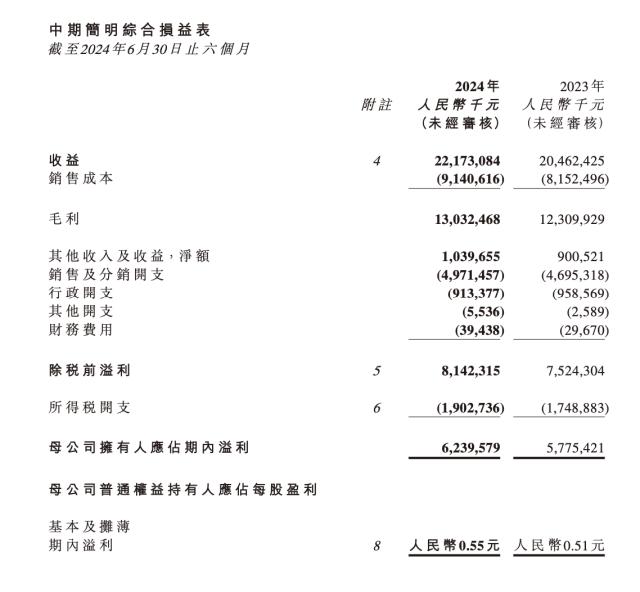

8月27日,农夫山泉发布2024年中期业绩财报,上半年营收221.7亿元人民币,同比增长8.4%;母公司拥有人应占溢利约62.4亿元,同比增长8%。每股基本盈利0.55元,同比增长8.0%。

财报显示,报告期内,农夫山泉的毛利率从去年的同期的60.2%下降1.4%,至58.8%,主要影响因素包括纯净水产品新品上市促销的影响、包装饮用水销量下降带来的固定成本分摊上升,以及果汁原料价格的上升。

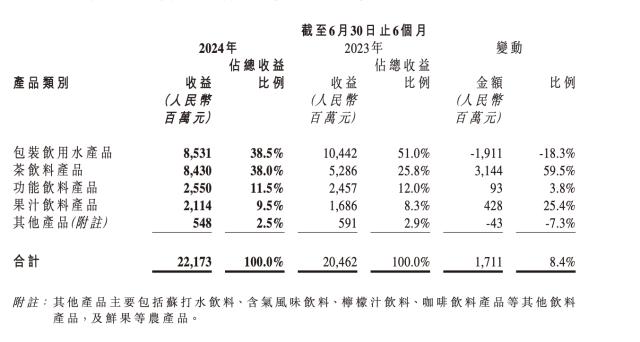

农夫山泉的产品分为包装饮用水、茶饮料、功能饮料、果汁饮料产品及其他,其包装饮用水与茶饮料基本持平,分别占总营收的38.5%和38%。

农夫山泉表示,2024年的1月份和2月份,集团包装饮用水产品销售情况良好,该两个月的销售收益较去年同期增长19.0%。但自2024年2月底开始,网络上出现大量对公司及创始人的舆论攻击和恶意诋毁,对其品牌及销售产生了严重的负面影响。2024年上半年集团录得包装饮用水产品收益为人民币85.31亿元,较去年同期下降18.3%。

此外,农夫山泉还提到在今年4月推出纯净水产品,这是该公司在持续24年专注饮用天然水后,首次回归纯净水赛道。

据记者了解,进入夏季,饮用水迎来需求旺季,除农夫山泉,怡宝、娃哈哈等品牌的包装饮用水均开启优惠促销,量贩装和大包装纯净水降价。其中,农夫山泉绿瓶纯净水的价格更显“激进”,在一些渠道,绿瓶纯净水单瓶低至0.66元。

农夫山泉的茶饮料产品上半年继续维持高速增长,报告期内录得收益84.30亿元,较去年同期增长59.5%,占总收益的38.0%。

据悉,东方树叶连同茶π是农夫山泉茶饮料的代表性产品。在2023年的财报中,农夫山泉的茶饮料、功能饮料、果汁饮料在内的饮料业务占总收益首次反超饮用水,占比51.7%,包装饮用水占公司总收益的47.5%,2022年这一比例为54.9%,2024年上半年比例是38.5%。尼尔森2023年8月发布的数据显示,农夫山泉旗下的东方树叶已连续3年高速增长,复合增长率超90%;东方树叶连同茶π,贡献了整个即饮茶市场超过六成的增量。

8月10日晚间,在央视《对话》节目中,农夫山泉创始人钟睒睒以茶业务“东方树叶”举例称,农夫山泉的茶十几年来,前六年是不赚钱的,但到了2021年增长曲线上来了。2023年三个月大概有50亿元到60亿元的利润,2024年则是爆发式增长,去年(市场)还只有10个跟随品种,今年估计不下两千个。但这个是过程,最后最好的几个(品牌)会留下。

农夫山泉的功能饮料收益为25.5亿元,同比增长3.8%,占总收益的11.5%。报告期内“尖叫”推出乳钙型、茶氨酸型两款新口味。果汁饮料产品通过产品换代升级焕发新的活力,报告期内录得收益为21.14亿元,较去年同期增长25.4%,占总收益的9.5%。

对于其他产品,农夫山泉在财报中表示,报告期内,继续执行聚焦重点品项的策略,其他产品(主要包括苏打水饮料、含气风味饮料、柠檬汁饮料、咖啡饮料等其他饮料产品,及鲜果等农产品)同比下降7.3%至5.48亿元,占总收益的2.5%。

截至6月30日,农夫山泉的长期银行存款、现金以及银行结余金额为271.36亿元,较2023年年末增加5.8%。

在“展望”中,农夫山泉称,上半年的网络舆情给集团品牌形象和包装饮用水产品的销售造成影响,公司有信心和能力迎接各种机遇和挑战。未来,公司将继续加强品牌建设,持续加大对水源地的宣传和对饮料产品的提升和创新,进一步发展和夯实水和饮料双引擎的格局。对于造谣和诽谤诋毁农夫山泉的企业和个人,公司必将坚决追究其法律责任,坚持正义,绝不退缩。

今年7月,农夫山泉曾发布公告,公司接获控股股东养生堂有限公司(养生堂)通知,基于对公司价值的认可和对公司未来整体业务发展及增长潜力的信心,养生堂计划自本公告日起的约六个月内,在公开市场以其自有资金收购增持公司H股股份,预计总金额不超过20亿港元。

精彩评论