近期的美股市场中,最火最吸睛的非特斯拉莫属了,亮眼的财报加之10万辆的超大订单,直接将股价推上1000美元大关,马斯克也一举登上全球首富的位置。(姓马的都这么有钱...)其实不仅仅是特斯拉,近期微软、谷歌这些巨头公布的Q3财报,也同样非常好看。纳斯达克指数再一次创下历史新高。

但是,对于全球的投资者来说,美联储taper即将到来,放出去的水是肯定要收的,速度会有多快?影响会有多深?悬在头上的达摩克利斯之剑还是个未知数,2021的Q4可能不会过得那么轻松。从2010年开始,美股的这一轮大牛市已经走了十多年。去年由于疫情的原因,美联储疯狂印钱,全球放水,给“岌岌可危”的股市强行续命。

现在,美联储缩债加息的脚步越来越近,不少投资者都担忧美股会有不小的回调,高企不下的通胀将如何收场?十年大牛市是否会一命呜呼?这次,我们将从市场面、资金面、宏观面和基本面,这四个角度来好好研究这个问题。

摘要:

美联储年内Taper几乎板上钉钉,预计在明年上半年,完全结束购债计划,回归常态货币政策,对此市场已有充分预期。但是我们认为,市场对加息预期的定价过高,明年加息幅度或远不如预期,对股票市场的影响有限

美国的通胀仍高企不下,但结构上已开始从耐用品通胀逐渐转向服务通胀。同时,随着经济增速的放缓,服务的需求端将降低,最终导致服务通胀的回落,不至于迫使美联储加息

美国公司的营收和盈利,虽然仍处在高速扩张期,但增速已有所放缓。基本面上的利好,正逐步被市场消化。明年的经济可能很难继续高速增长,大概率恢复之前常态。美股目前绝对估值确实较高,但相对估值仍处于中等水平

市场面

首先,从市场面量价的角度,来探讨美股大盘接下来表现,从历史数据出发,从长线的角度,来看是否到了获利了结的时候。

美股一年中前三个季度表现强势,则继续上涨仍是大概率

在《美国宏观月报:流动性缩减风雨欲来,下跌调整仍是机会》中,我们指出标普500从今年年初到8月,已53次创历史新高,这是美国近百年历史的最高纪录。与此同时,标普500自去年11月3日起,就没有出现超过5%的回撤,持续时长是最近20年以来第三长的。不过,正如该文章所述,在诸多利空因素的影响下,标普500指数在9月2日创下今年第54次历史新高后,终于出现了一波超过5%的下跌,使从去年开始的这波美股慢牛期,定格在230个交易日,时长上升到近20年的第二名。

数据来源:彭博

数据时间段:2000-2021

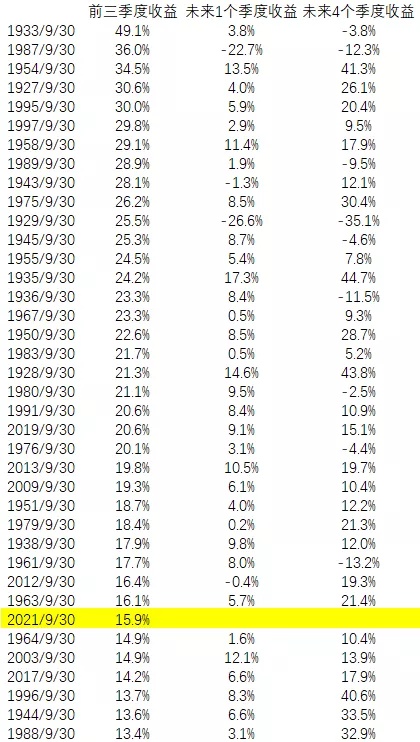

日平均收益超过0.1%,且最大回撤不超过5%,标普500今年前三个季度累积上涨15.90%,这样的躺赚效应显然可遇不可求。根据一个世纪的美股历史数据统计,美股前三个季度总收益在12.5%以上的年份,一共仅出现了37次。在这37次中,随后第四季度收益为负的仅有4次,未来一年收跌的也仅有9次。

来源:彭博

数据时间段:1927-2021

从收益上看,前三个季度收益大于12.5%的年份在未来3个月和未来12个月的收益,明显优于前三个季度收益不到12.5%的年份。因此,从历史统计上看,在未来一年内美股收益大概率保持良好,标普500指数也在10月21日回到历史新高。

来源:彭博

数据时间段:1927-2021

长周期移动平均线法可有效规避大崩盘

值得注意的是,美股在一年中前三个季度表现好的情况下,之后也曾发生过“1929年大萧条”以及“1987年黑色星期一”这两次著名的大崩盘,因此我们还要有一个风控技术指标来规避这样的大崩盘。

《新全球资产配置白皮书 - 半个世纪的历史回测带你看全球资产配置》中提到,资产价格移动平均是一个简单有效的右侧技术指标,白皮书中用半个世纪的数据对全球多个大类资产进行了回测,只要在资产价格在12个月移动平均线以上时持有,并在有效跌破了12个月移动平均线后退出,便可以大幅降低该持有该资产的风险和回撤。

如下图,以12个月移动平均线作为最后防线,月度收盘价跌破即获利了结,可以规避全部的美股大崩盘,而且噪音不大。

来源:彭博

数据时间段:1971-2021

当然,如果想对美股未来走势作出更为左侧的预判,还要结合资金面、基本面和宏观面上的信息。

资金面

市场对美联储taper的预期已到位

自去年三月新冠疫情引发全球市场大崩盘以来,以美联储为首的发达国家央行,展开了前所未有的资产负债表扩张,为市场注入了大量的流动性。而随着资产价格的快速上涨,以及通胀水平持续大于美联储的平均通胀目标(2%),货币政策回归常态化是必然的。目前来看,市场预期美联储和欧洲央行均会在今年内开始taper,而英国央行甚至有可能在今年内加息。

同样是从量化宽松走向货币政策常态化的路径,这次与08年金融危机后不同的是,本届美联储吸取了2013年伯南克引发taper恐慌的教训,就taper时刻给予市场领先的预期,并明确将taper与加息的触发条件分开,如下图:

10月13日,美联储会议纪要中明确指出,明年中完成taper是合适的,节奏为每月减少购买100亿国债和50亿MBS,开始的时间在11月中或12月中。与此同时,尽管最近两个月的非农就业报告均不及预期,但纪要中指出“a number of”与会者认为自去年12月FOMC以来的累计就业市场进展已经达到了“substantial further progress”的标准。就业市场的供给是目前最主要的问题,而资产购买计划无法解决这一点,因此继续下去弊大于利。

我们认为,9月FOMC会议虽然仍未宣布taper,但标志着市场对美联储taper的预期已完全到位,具体时间表为今年底开始执行,明年中完成。

市场对加息预期定价过高

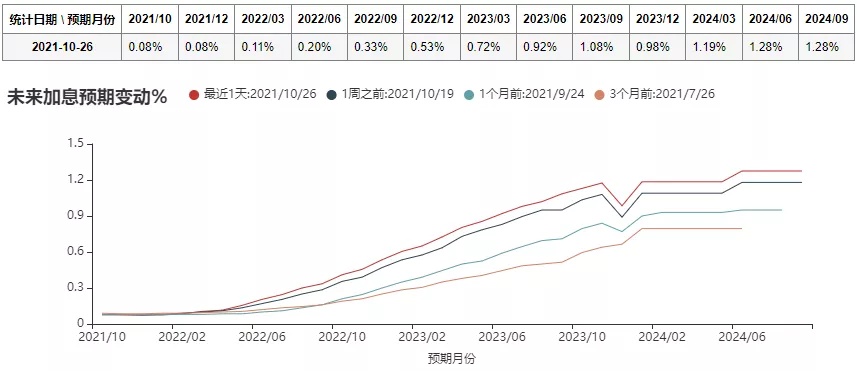

在9月FOMC会议纪要,和鲍威尔在10月22日的讲话中均提到,供应链瓶颈问题比想象中要久,通胀情况已远高于美联储的政策目标。市场开始迅速抬高对明年美联储加息的定价。

来源:彭博

数据时间点:2021/10/26

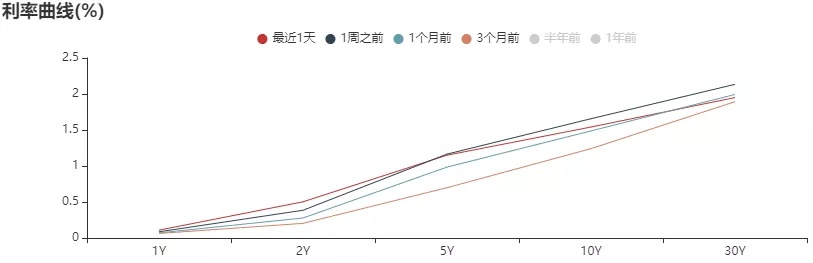

截至10月26日,美联储利率期货(Fed Fund Futures)定价美联储将在明年下半年加息两次,相比1个月前和3个月前均有显著提升。

不过,我们认为市场对明年美联储加息的预期过于激进,存在正向预期差。

首先,鲍威尔的讲话同样明确指出当前考虑加息为时过早,原因是相比疫情前美国还有500万的就业缺口,如果考虑趋势增长的话大概还差700万。现在符合taper的条件,但距离通过加息收紧货币政策还很遥远。

其次,亚特兰大美联储主席博斯蒂克在10月12日的讲话中指出,用“情节性”(episodic)形容当前美国通胀的情况,比“暂时性”(transitory)更为恰当。简而言之,即目前因供应链瓶颈持续造成的高通胀持续的时长已经不适合用“暂时”来描述了,但会随着疫情的结束而消退,并不会威胁到长期价格的稳定。而亚特兰大美联储的调查显示,许多公司预期供应链瓶颈问题将在明年中得到缓解。我们认为这个观点是美联储目前的主流。过早的加息,与以上这套与疫情恢复紧密联系的“情节性通胀”的框架不符,除非长期通胀预期的上行超出美联储锚定的范围。

最后,美联储若按市场预期在明年下半年启动加息,则可能影响随后的美国中期选举形势。因为货币政策收紧,叠加明年经济增速回归常态并触顶回落,很可能产生共振,造成风险资产的大幅下跌。

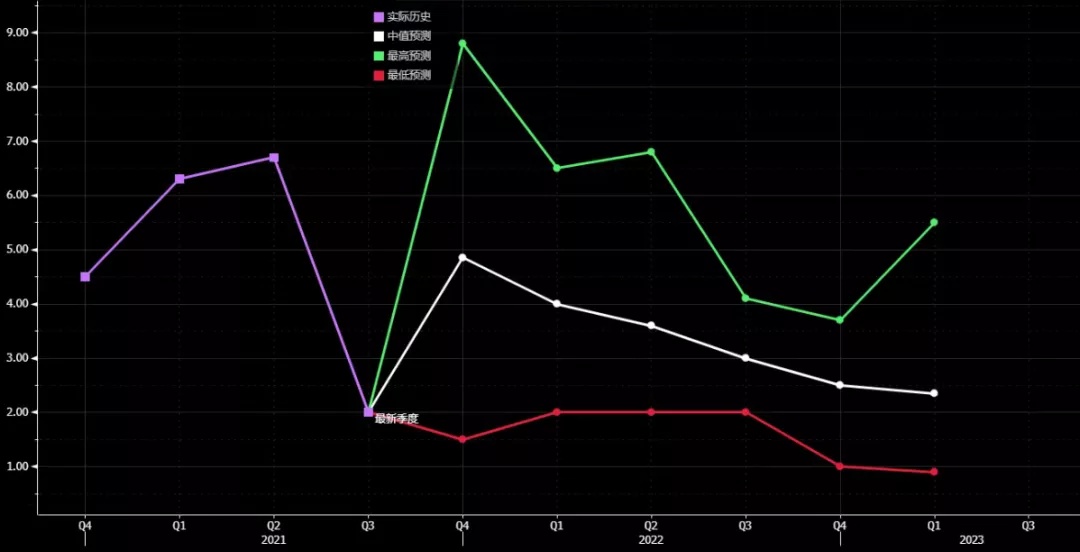

如下图,当去年疫情造成的低基数影响消除后,市场预期明年美国GDP相较今年将明显下滑。

美国GDP走势预期

来源:彭博

数据时间点:2021/10/29

因此,我们认为当前市场对美联储货币政策紧缩的预期过高,明年可能有转鸽的惊喜。

长期来看,利率上行对股票收益影响不大

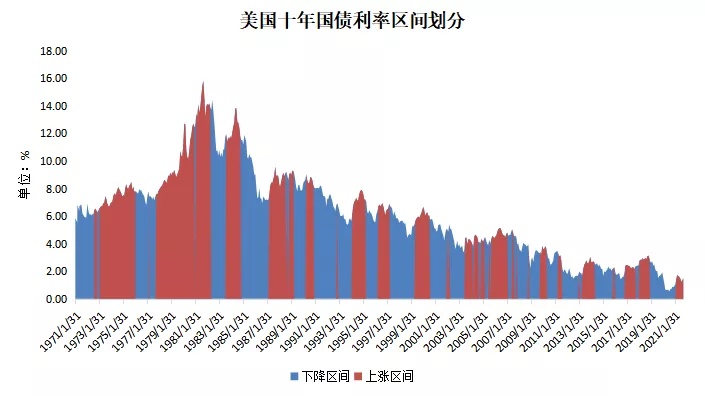

美联储taper将至,减少了美债需求,叠加美国国债上限可在12月初之前增加4800亿美元,提升美债供给,使美国国债在短期面临着一定的抛压,利率存在进一步上行的风险。不少投资者担心美债利率的上行将导致美股出现类似第一季度“杀估值”的情形。于是,我们回测了美国十年国债利率上行与美股收益之间的关系。

我们首先针对十年国债利率,做以下的定义:

若过去12个月的国债利率上涨,则定义这个区间为利率上涨区间(下图红色区域)

若过去12个月的国债利率下跌,则定义这个区间为利率下跌区间(下图蓝色区域)

来源:彭博

数据时间段:1971-2021

数据表明,在过去的近50年中,利率上涨区间占47.9%,利率下跌区间占52.1%,两者几乎是一半一半的分布。我们再分别统计利率上涨区间和利率下跌区间,美国三大股指的平均收益如下表所示。可以看出,无论是国债利率上涨,或者利率下跌区间,美国三大指数的收益并无明显差异。

来源:彭博

数据时间段:1971-2021

因此,近50年客观历史数据表明,美国十年国债利率的变化对美股收益的影响并不显著。今年第一季度发生的利率上行伴随着美股“杀估值”的情形反而是一个例外。

宏观面

由于美联储目前关注的重点已转向通胀,我们且先分析美国当前通胀的走向。

美国当前通胀走向

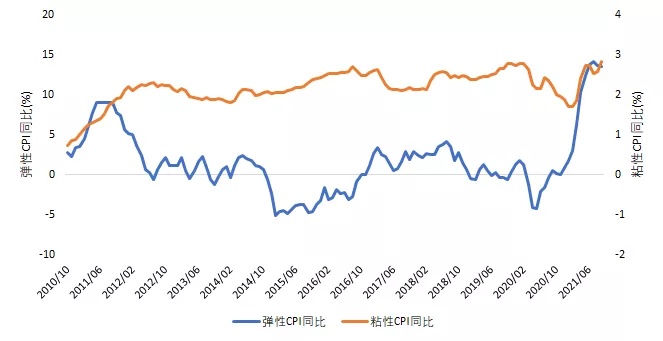

10月中出炉的美国9月CPI同比上涨5.4%,再次超出市场预期,而且价格变化较慢的粘性CPI部分也出现了持续的上涨,显示本轮通胀上行很可能将持续更长的时间。

来源:彭博

数据时间段:2010/10-2021/09

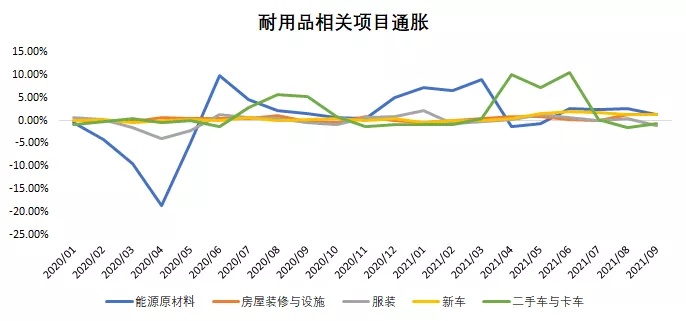

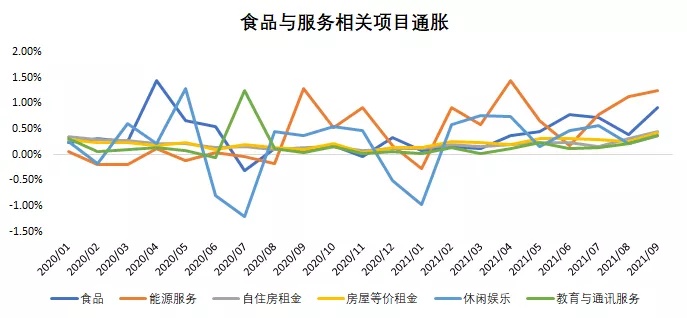

不过,从分项来看,本轮通胀正发生着结构性的变化,体现在能源原材料、房屋装修与设施、服装和汽车等耐用品相关的分项环比增长开始放缓,而食品、能源服务、租金、休闲娱乐和教育通讯服务等项目开始回升。这种结构性的变化显示,大宗商品涨价带来的耐用品输入性通胀正在退潮,但疫情的复苏正推升食品与服务业项目带来内生性通胀。

来源:彭博

数据时间段:2020/01-2021/09

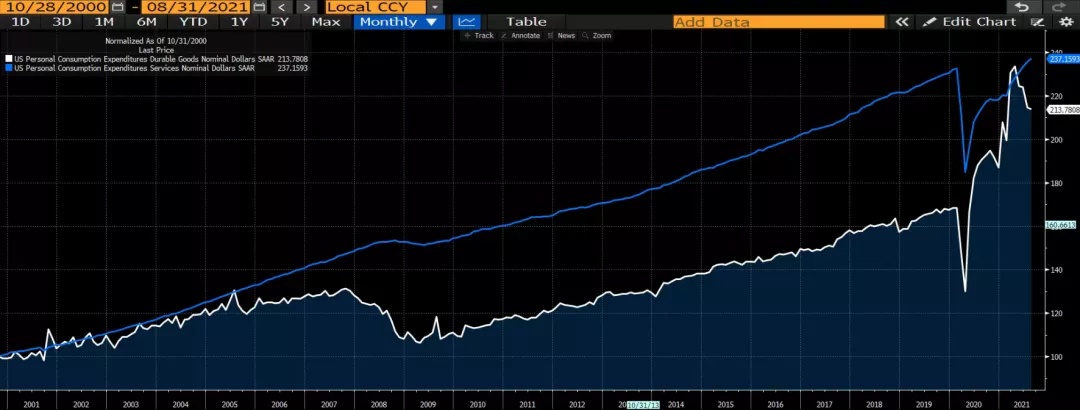

在美联储最关注的通胀指标PCE个人消费指数的分项走势中,同样可以看出,耐用品消费在经历了从去年疫情底部直线上涨后已经开始下滑,而服务类消费正在回到趋势线上。

来源:彭博

数据时间段:2000/01-2021/08

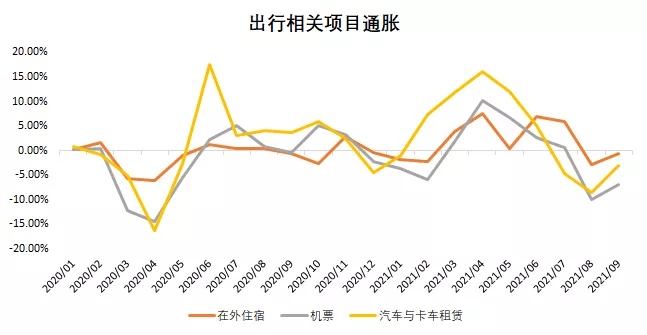

由于市场预计供应链瓶颈的问题可能会持续到明年中,我们认为耐用品价格仍将维持在高位,但由于去年的低基数效应不复存在,明年的通胀上涨将主要来自于服务价格上涨的贡献。特别是受疫情直接影响的与出行活动相关的项目,若入冬后美国疫情没有像去年一样再次爆发,会进入价格高速上涨期。

来源:彭博

数据时间段:2020/01-2021/09

不过,在明年美国经济增速放缓的前提下,服务业相关需求也将放缓,其价格上涨并不会持续太久。美国的通胀上涨,有望在明年中,随着供应链瓶颈问题解决,逐步向美联储平均通胀目标(2%)回落。美联储需通过快速加息抑制高通胀,在货币政策上进行“急刹车”,可能性并不大。

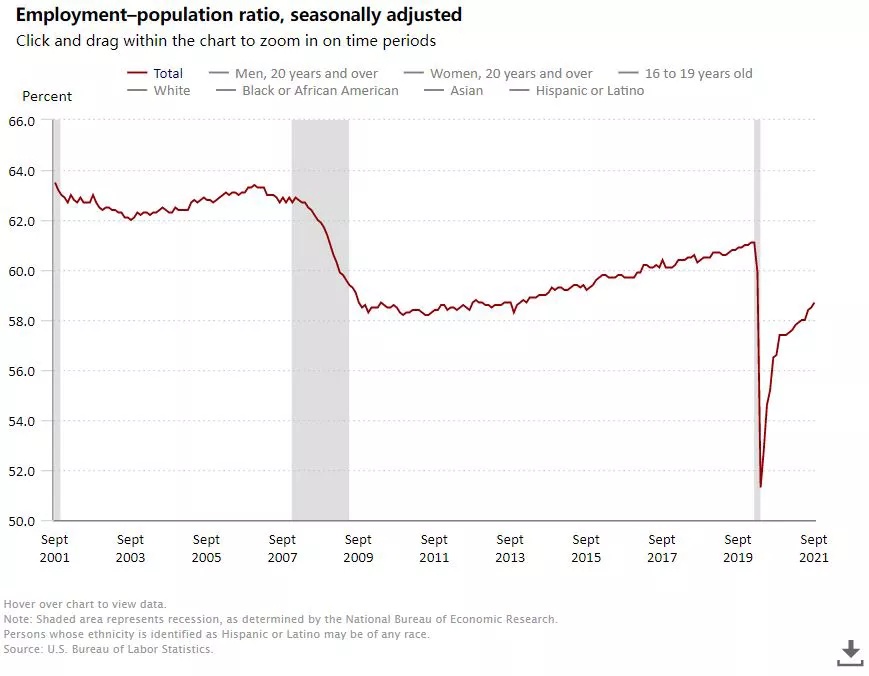

美国就业市场恢复趋势仍在

尽管九月的非农就业新增人数只有19.4万,远不及市场预期,但排除疫情的扰动,美国就业市场恢复的趋势仍在继续,近三个月美国就业人口占总人口的比例增速,并没有受到疫情的影响。

来源:美国劳工部

数据时间段:2001/09-2021/09

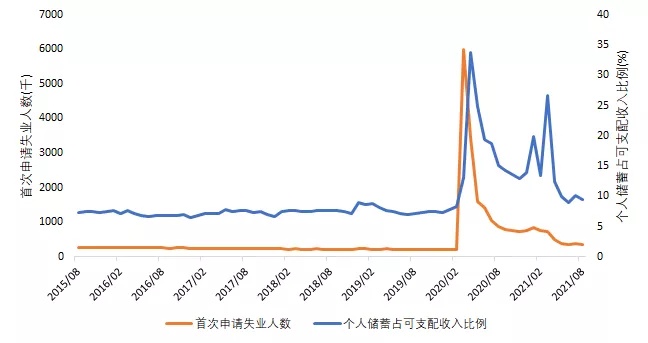

与此同时,伴随着美国就业补助的停发,与美国居民储蓄比例的下降,美国首次申请就业补助的人数也在持续下降,两者都已经快回到疫情前的水平。这不仅有助于美国非农就业人数彻底恢复到疫情前的水平,增加的就业人员供给最终也会缓解服务价格上涨的压力。

来源:彭博

数据时间段:2015/08-2021/09

当然,美国民主党与共和党就国债上限问题和两个基建方案之间的博弈,还会继续给美股市场带来宏观扰动。

目前的情况是,两党已在参议院达成协议,将美国国债上限延长至12月初,并允许债务限额增加4800亿美元至约28.9万亿美元。该协议的达成将国债上限问题后延,但共和党通过为民主党留出足够的时间和空间解决国债上限问题,成功撇清了自己在这个问题上的责任,同时还为民主党在未来一个月推动福利基建计划留下后顾之忧。我们认为,3.5万亿福利基建计划以及相应的加税计划可能缩水,若民主党没有尽快解决国债上限问题,美股市场依然会在11月中下旬开始再次受到冲击。

综上所述,尽管当前宏观面上,美国的通胀与就业距离回到疫情前还有相当长的一段距离,但回归常态的苗头已现。我们认为,宏观面上的利空因素主要集中在短期,进入明年有望退散。

基本面

最后,我们再从美股基本面的角度,分析美股整体估值和盈利水平是否能支撑当前的价格。

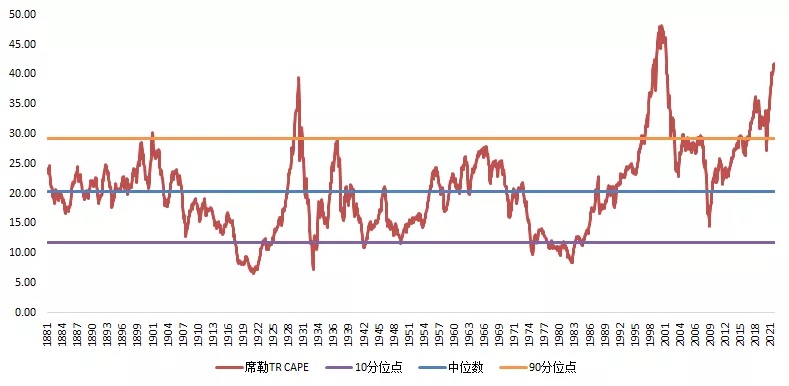

从静态的历史估值上看,美股当前的位置在近150年的历史中仅次于本世纪初互联网泡沫时期,显然是非常高的。下图为诺贝尔经济学奖得主罗伯特-席勒教授构建的长期市盈率TR CAPE指标,该指标在构建上全面考虑了美股盈利季节性波动、通胀、分红与股票回购等因素,是传统的市盈率P/E的升级版。

来源:http://www.econ.yale.edu/~shiller/data.htm

数据时间:1881-2021

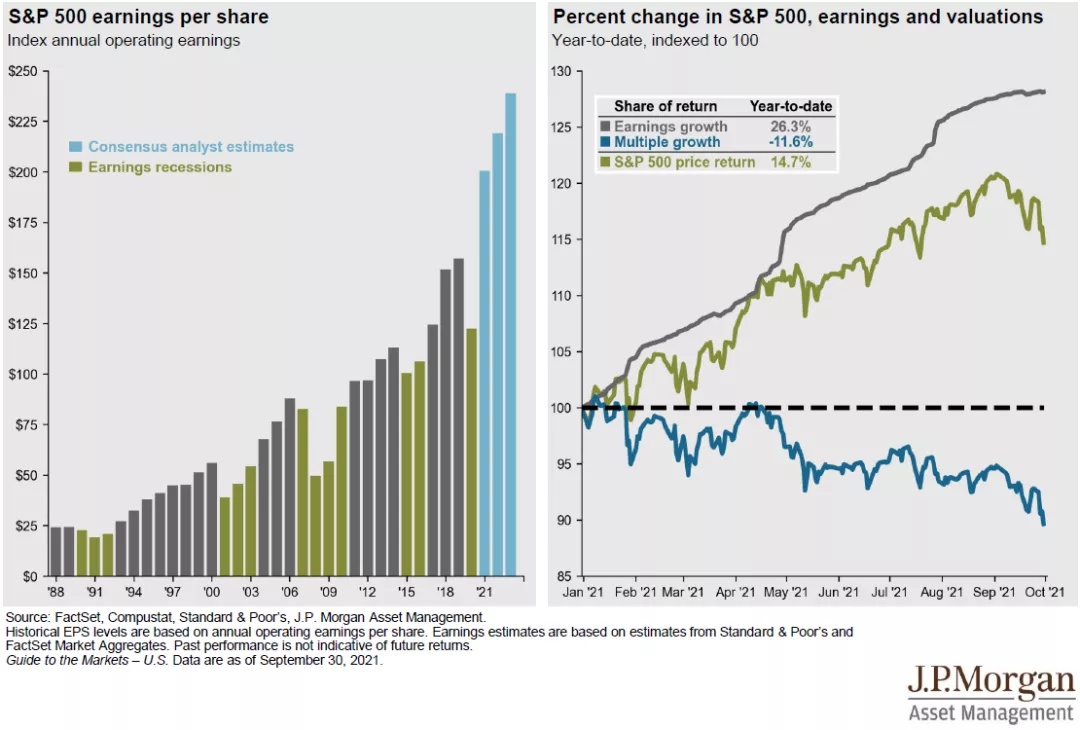

不过,仅从过去的角度看估值不够全面,因为股价最终反映的是对未来公司盈利的预期,因此将盈利增速加入对估值的考量范围以内是必须的。摩根大通资管部的研究指出,截至今年Q3,标普500成份股公司的盈利增长预计将达到26.3%,高出标普500今年的涨幅达10%以上,将对美股的绝对估值上涨起到明显的抑制作用。

来源:摩根大通资管部

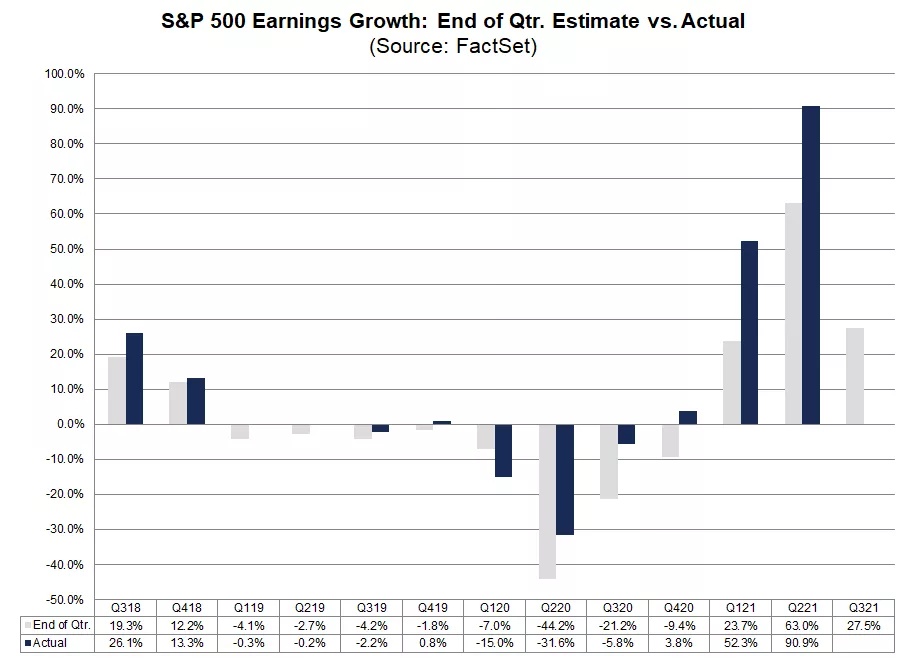

根据FactSet的统计,截至10月22日,23%的标普500公司公布了Q3财报,其中84%盈利超预期,盈利同比增长达到32.7%,高于华尔街分析师一致预期的27.5%,但相较今年前两个季度有所回落。假设美国公司盈利增速与美国GDP增速的走势保持一致,进入2022年美股盈利增速可能进一步下滑,回归10%-15%的长期盈利同比增长水平。如此一来,美股的绝对估值仍将处在高位。

来源:FactSet

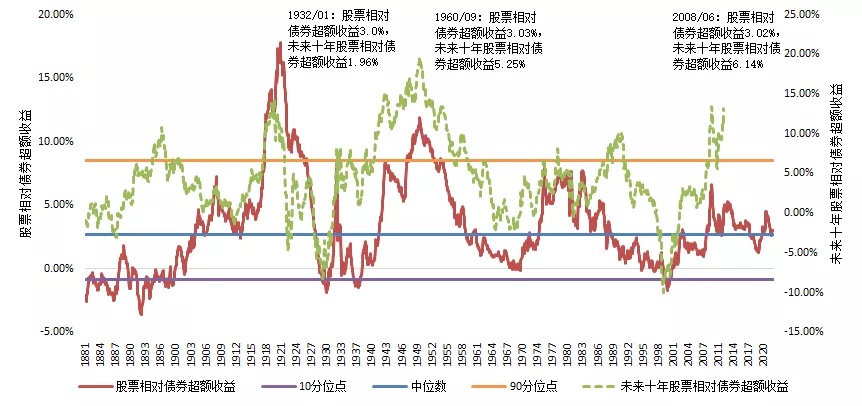

不过,除了绝对估值之外,还需考虑美股在当前全球超低利率环境下的相对估值。下图为在同样的一个半世纪中,美股相对于美国10年国债的超额收益的变化,数值越高说明美股相对于美债越有吸引力,未来十年股票相对债券的超额收益大致来看也会越高。当前美股相对美债的超额收益约3.02%,略高于历史中位数2.66%,在历史上美股相对美债超额收益位于类似水平时,未来十年美股相对美债的超额收益在1.96%-6.14%不等,不高也不低。

来源:http://www.econ.yale.edu/~shiller/data.htm

数据时间:1881-2021

因此短期来看美股的盈利仍处于高速增长期,但随着明年美股盈利增速的下滑,若利率上涨造成股票相对债券的价值下滑,则可能造成美股“杀估值”。

然而如前文所述,我们认为市场对美国明年的加息预期过高,短端利率上行空间在当前迅速抬升后,明年上涨空间有限。而长端利率也将随着明年经济增速放缓,以及美债收益率相对其他发达国家的收益率更加吸引,而停止上行的脚步。总体而言,我们预计美国国债利率曲线会出现有限程度的上扬,但短端上行幅度大于长端,整体呈熊平的走势,这种现象在最近一个月已有苗头。

数据来源:彭博

截至2021/10/27

综上所述,我们认为短期来看,美股基本面仍能支撑大盘继续上行,但上行空间到了明年会受到更大的考验。

写在最后

我们通过从市场面、资金面、宏观面和基本面四个维度分析市场走向与预期差,发现美国经济已出现回归常态的苗头。市场面显示当前美股距离长期顶部仍有距离;宏观面与资金面则短期承压,但明年将有所改观;而基本面则是短期较好,明年压力较大。

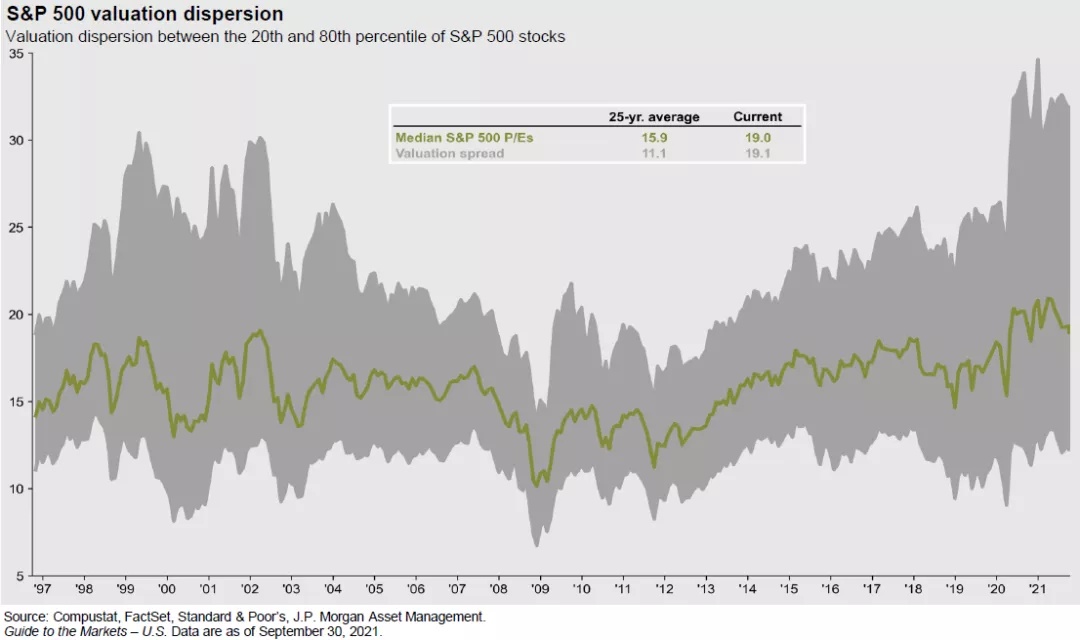

此外,从标普500市盈率平均值来看,目前水平的确大于25年平均值,但同时估值20分位点和80分位点之间的差距也是近25年来最大的,说明市场上估值非常便宜和非常贵的股票都有不少,存在很多结构性机会值得把握。

来源:摩根大通资管部

以上是我们的逻辑,你的呢?

配置方向:

1. 股票持仓:50%全球资产配置+25%价值股+25%成长股

2. 期货对冲:股指期货动态对冲,比例为40%-80%的多仓

精彩评论