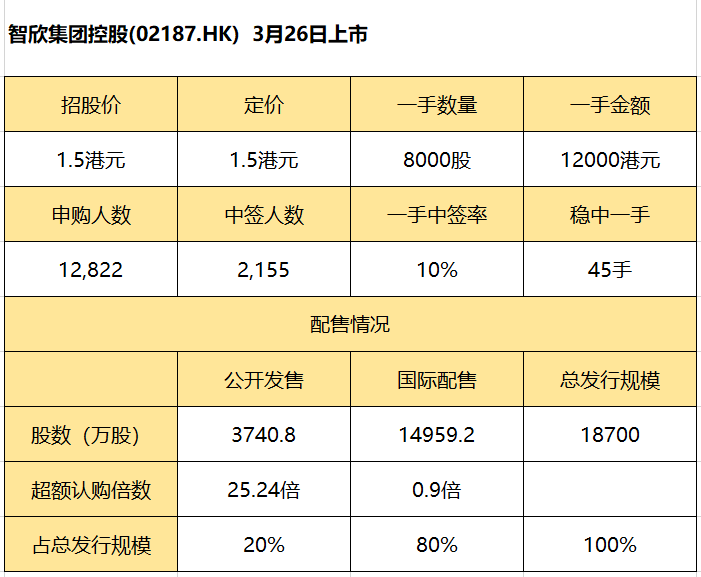

3月25日消息,智欣集团控股$(02187)$发布新股配发结果,发行1.87亿股,发售价定于每股1.5港元,所得款项净额约为2.414亿港元。每手8000股,预期3月26日上市。

配售项下初步提呈发售的发售股份认购不足,相当于配售项下初步可供认购配售股份总数约0.90倍。配售项下的发售股份最终数目为1.496亿股发售股份,相当于股份发售项下初步可供认购发售股份约80%。

基于发售价每股发售股份1.50港元及基石投资协议,基石投资者已认购合共4880.8万股发售股份,相当于发售股份约26.1%;及股份发售完成后公司已发行股份总数约6.52%。

申购阶梯:

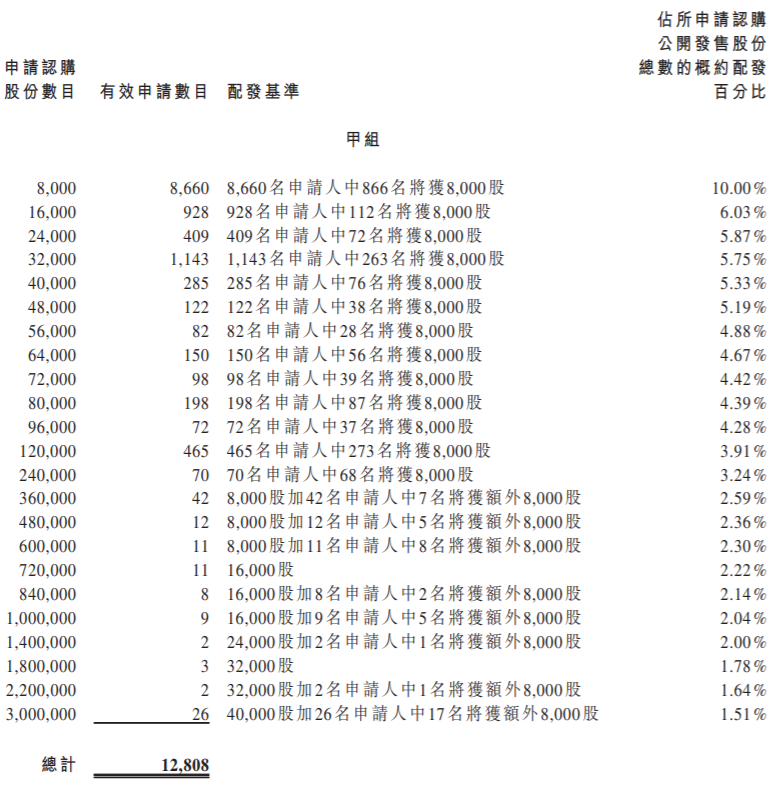

甲组每手8000股,入场费约12,120.92港元。

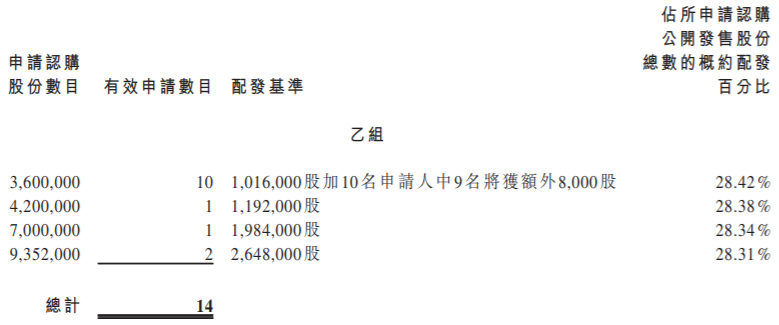

乙组头为360万股,申购所需资金约5,454,415.80港元。其中1人获配127手,另外9人获配128手。

据悉,智欣集团控股成立于2007年,为中国福建省厦门市的混凝土建材制造商及供应商。公司的主要产品大致分为(i)预拌混凝土;及(ii)预制混凝土构件。

根据弗若斯特沙利文报告,2019年按产量计,公司为厦门市最大的预拌混凝土制造商及供应商,占有的市场份额约为7.2%。

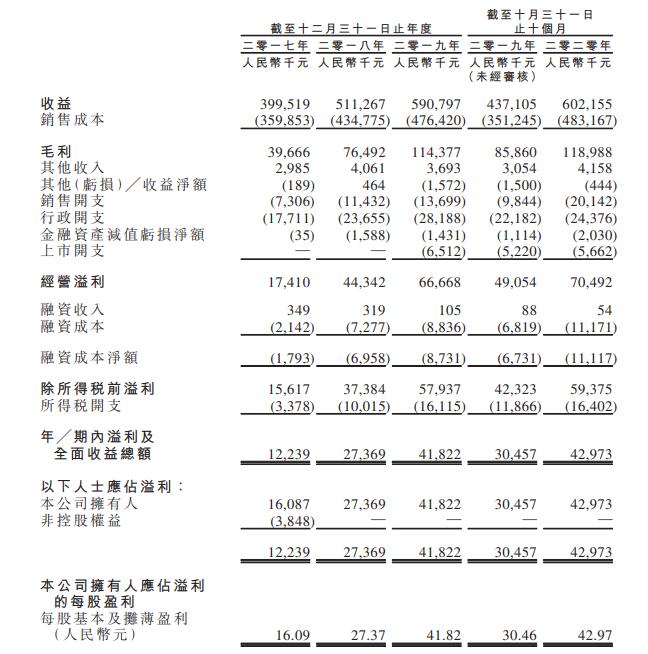

财务状况方面,2017~2019年,公司的总收入分别为4亿元、5.11亿元及5.91亿元人民币,复合年增长率为13.94%,同期录得净利润分别为1224万元、2737万元和4182.2万元人民币,复合年增长率为50.62%。截至2020年10月31日止的前十个月,公司录得的总收入为6.02亿元,同比增加37.8%,同期共录得净利润为4297.3万元,同比增加37.05%。

行业方面,于2015~2019年,福建省装配式建筑物的新建筑面积由约90万平方米增至1340万平方米,复合年增长率约为96.4%,在政府政策利好的支持下,福建省装配式建筑物的渗透率预期于2024年达到33.0%。

福建省及厦门市的商品预拌混凝土行业的销售价值于过去几年持续增长,于2019年分别达至人民币366亿元及人民币75亿元,预计2019年~2024年的复合年增长率分别为9.0%及12.7%。

筹资用途方面,公司拟将全球发售款项用作以下用途:约82.7%用于扩大预制混凝土构件厂房的预制混凝土构件产能;3.6%用于透过引入企业资源规划系统提升资讯科技系统;3.2%用于进一步改善环境保护系统;10.0%将用作一般营运资金。

精彩评论