港股

12月23日,恒生指数开盘涨153.27点或0.55%,全天震荡下跌,市场情绪低迷。截至收盘,恒生指数涨35.06点或0.13%,报27906.41点,全日成交额655.51亿。国企指数涨0.2%,报11052.68点,红筹指数涨0.17%,报4451.08点。

医药股领涨蓝筹,同仁堂科技涨2.92%,中国生物制药涨2.42%,石药集团涨2.08%,丽珠医药涨1.57%。

河南、四川、陕西等多地对水泥等行业提出限产要求,或助力水泥价格走高,港股水泥股普涨。截至收盘,海螺水泥涨2.36%,山水水泥涨2.33%,中国建材涨1.7%,华润水泥控股涨0.84%。

阿里巴巴盘中触及210港元创新高,市值超4.5万亿港元,上市以来涨约20%。截至收盘,阿里涨0.68%,报价208.4港元。

波司登触底反弹,大涨8.22%,报价3.16港元,最新市值342亿港元。截至昨日,公司股价自今年高点暴跌35%,市值蒸发170亿港元。2019 年12 月20日晚,公司发布公告,董事会正式决议行使股份购回授权,将于公开市场回购股份,数目不超过2019年8月26日已发行股份总数10%。

中国飞鹤午后不断走高,股价再度暴涨12%,报价9.01港元,最新市值805亿港元。自被沽空以来股价暴涨44%,目前公司股价较招股价高近20%。

A股

周一,A股三大指数低开,全天单边下挫。科技、传媒板块集体走低,券商股尾盘跳水,ST板块持续活跃。

截至收盘,沪指报2962.75点,跌幅1.4%,成交量2184.84亿元;深成指报10056.21点,跌幅1.69%,成交量3187.24亿元;创业板指报1736.62点,跌幅1.98%;上证50指数报2984.24点,跌幅0.94%。

盘面上,行业板块全线飘绿。半导体、传媒娱乐、IT设备、多元金融等板块领跌。概念板块也几乎全部下跌,胎压监测、知识产权、数字货币、国产软件等板块跌幅居前。仅ST板块上涨。

美股

本周适逢圣诞节,欧美多数市场将会迎来假期,市场交投整体会较为清淡。在关键数据方面,本周将会有美国11月耐用品订单数据和中国11月规模以上工业企业利润年率公布。

盘前时段,美股三大股指期货集体小幅上涨。截至发稿,道琼斯30指数期货涨15.0点,涨幅0.05%;标普500指数期货涨1.87点,涨幅0.06%;纳斯达克100指数期货涨6.25点,涨幅0.07%。

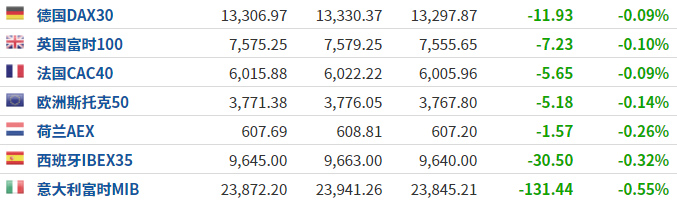

欧股

欧洲主要股市全线下跌。

来源:英为财情Investing.com

原油

一些圣诞节和元旦假期前的抛盘推低油价;过去几天市场表现太好,多头对持仓过假期感到紧张。截至发稿,美油报60.34美元/桶,跌幅0.17%;布油报66.11美元/桶,跌幅0.05%。

黄金

2019年黄金价格涨幅可观,最高升至1557美元/盎司,创近六年新高。不过,近两个月金价不断承压回调。截至发稿,金价报1488.15美元/盎司,涨幅0.49%。

精彩评论