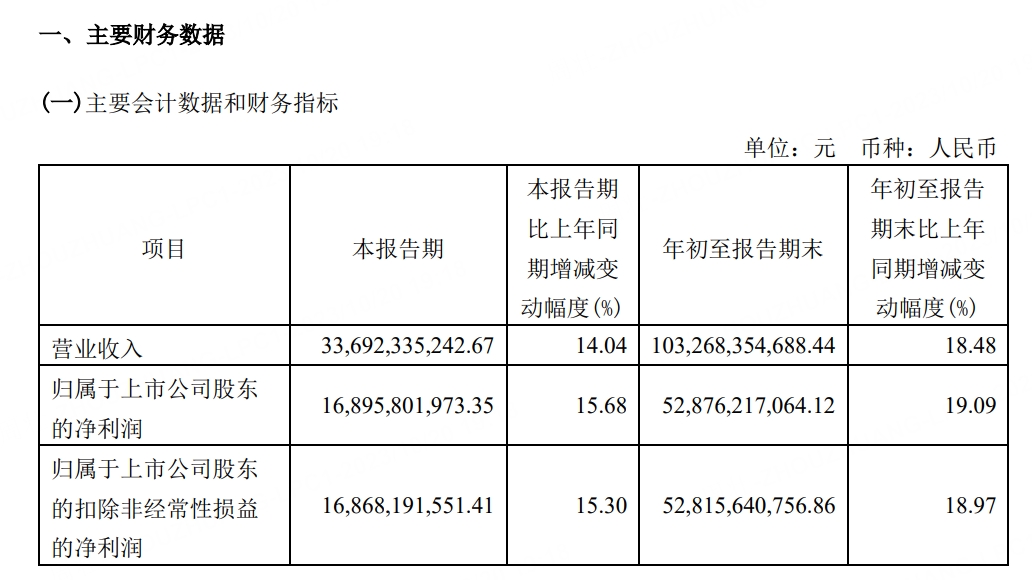

10月20日晚间,贵州茅台发布三季报,第三季度实现净利润168.95亿元,同比增长15.68%;第三季度实现营业收入336.92亿元,同比增长14.04%。前三季度实现净利润528.76亿元,同比增长19.09%;前三季度实现营业收入1032.68亿元,同比增长18.48%。招商证券指出,茅台业绩稳如泰山,情绪错杀带来布局机会。公司在外部环境压力下维持稳健增长,全年预计仍有望超额完成年初目标。

这意味着,贵州茅台历史上首次在前三季度就实现千亿营收,归属于上市公司股东的净利润也突破500亿大关,接近2021年整年的营收和利润水平,盈利能力可见一斑。

中国独立评酒人肖竹青表示,第三季度增速较前两季度有所放缓,猜测是公司主动调控,确保可持续稳健增长。从近年来贵州茅台的业绩表现来看,均能超额实现年度业绩目标,今年前三季度营收增速已超18%,有望超额完成15%的业绩增速目标。

再来看今年前三季度茅台酒、系列酒以及直销渠道收入增速,均有所下降。财报显示,今年1~9月,茅台酒营收872.7亿元,同比增长17.3%;系列酒营收155.94亿元,同比增长24.35%。而今年上半年茅台酒以及系列酒的收入增速为18.64%与32.58%。

近年来,贵州茅台的直销渠道发展迅速,今年1~9月,直销渠道收入达462.07亿元,同比增长44.93%,占公司整体收入44.74%。而半年报中,直销渠道收入达314.20亿元,同比增长49.98%,占公司整体收入45.16%。可以看出,无论是直销渠道收入增速还是占比,都出现了一定程度的下滑。直销渠道收入与批发代理渠道收入的距离也在扩大,半年报中二者相距65.13亿元,而前三季度财报里,则去到104.5亿元。

十大流通股东持股方面,三季报显示,北向资金第三季度减持了贵州茅台93.18万股,截至9月30日,北向资金持有该股8698.31万股,合计持股市值1564亿元。

股价表现方面,今年以来,贵州茅台股价基本维持在1600-1900元区间震荡,近期股价出现较大幅度调整,自8月以来,贵州茅台股价累计下跌12.53%,今年公司股价小幅下跌3.3%,目前总市值为2.07万亿元。

展望后市,多机构看好茅台股价表现。招商证券10月22日研报指出,茅台业绩稳如泰山,情绪错杀带来布局机会。公司在外部环境压力下维持稳健增长,全年预计仍有望超额完成年初目标。当前白酒板块估值与17H1接近,渠道利润下降导致负面情绪蔓延,实际旺季动销流速正常,畅销产品同比仍有双位数增长。茅台作为行业龙头,业绩高确定性,且公司积极拥抱市场打造新增长驱动极,中长期看增长工具箱依旧充分。

浙商证券10月22日发布研报称,给予贵州茅台买入评级。评级理由主要包括:1)产品端:供需关系支撑量价空间,产能扩张支撑长期发展;2)渠道端:直销比例继续显著提升,i茅台收入延续高增;3)财务端:盈利能力保持稳定,23Q3预收款蓄水池深厚。

中泰证券10月21日研报表示,给予贵州茅台买入评级。评级理由主要包括:1)三季度稳健增长,确定性延续;2)茅台酒系列酒同步发力,直销渠道维持高增;3)管理费用优化,盈利能力继续提升;4)非标放量、文化酒增量、系列酒产能释放,推动公司三年维度稳健增长。

精彩评论