现在买入阿里巴巴的人,并不傻(上)

【由于字数限制,本文系《现在买入阿里巴巴的人,并不傻(上)》;下篇请见《现在买入阿里巴巴的人,并不傻(下)》】

-------------------------------------------------------分割线-------------------------------------------------------

最近有不少声音批评阿里缺流量。当时,一位三思社的成员就问:$阿里巴巴(BABA)$$阿里巴巴-SW(09988)$

为什么外界几乎已经忘了阿里的老本行是企业服务?

高德、钉钉(云智能板块)近两年的爆发,为何没人深入分析?

围绕这个问题,今天先分享一个 "坑" —— 一个巨头被低估的 "坑"。

其实阿里与几年前的微软有点像,不仅如今的2B业务 (企业办公+云智能) 打法一样,连曾经受到的质疑也类似。在2014年印度裔CEO纳德拉上任时,操作系统市场早已分流到移动端,微软被完全视为旧时代公司。就算这几年估值翻身,上周永久关闭所有直营门店,还是被网友嘲笑。

资本的认可可能会迟到,但从不会缺席。重新立足于下个时代的全球智能经济基础设施的微软,关店之举,其实是更专注于企业服务,在Azure和SaaS化的Office版块拉动下,纳德拉任期内股价很快翻了4倍多。

这脱胎换骨的变化是如何发生的?微软是如何革自己的命的?

之所以同时关注微软,是因为资本市场的故事,总是惊人的相似。同时,我们也想知道,与微软有着同样组合拳的阿里巴巴,是否也有可能创造类似的业绩?

2B飞轮:巨头也能飞奔

先借SaaS领域专家春阳的文章 https://mp.weixin.qq.com/s/ac65v-rv4-yvD2NHmAIyFA,科普一下线上企业服务的增长模式 (对这块感兴趣的朋友,推荐关注)。

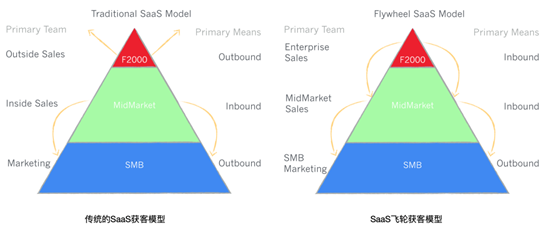

传统意义上,企业服务主要有两种销售模式,一种是常见的自上而下,对决策者进行游说,老板买单,向下强推;一种是自下而上,先在员工内部流行,再自下而上报销,"倒逼"老板掏钱。

图:来自春阳的文章,推荐大家阅读

春阳认为,微软现有的飞轮模式,却不能以上面任何一种概括。 因为微软既有团队可以免费使用的SaaS类产品,也有必须要CTO、CIO去决策的数据库、人工智能甚至物联网服务。

但是,之所以叫飞轮,是因为能滚起来,本质还是基于两头:

1)客户的多个部门在使用同一款产品 (up-sell)。即我卖了你的销售部门,接着还要再去卖你的算法团队;

2)客户的单个部门在使用多款平台内产品 (cross-sell)。即你买了我一个办公工具模块,接下来我还要卖你客户管理 (CRM) 模块.。

这种情况相当于是把原本很大的组织拆分成一个个小分部,逐一击破,反倒不用再费心尽力的从上往下推动。

在多年的转型后,微软在2019年至今,通过Teams产品的飞速增长,在企业服务领域,已经近乎改变了曾经的 "行动迟缓、被批官僚化、效率低" 的形象。

简而言之,微软的企业协作工具Teams在后发三年的情况下,通过一套组合拳,加上疫情催化,11个月之间,用户规模已经远远超过了硅谷的明星企业Slack。

中国投资者最喜欢的问题来了,美国的飞轮这么好,中国有么?

在疫情期间被迫线上协同的同学应该反应过来了,微软的这个飞轮模式,对应到国内,不就是钉钉么?

疫情打开的火箭赛道

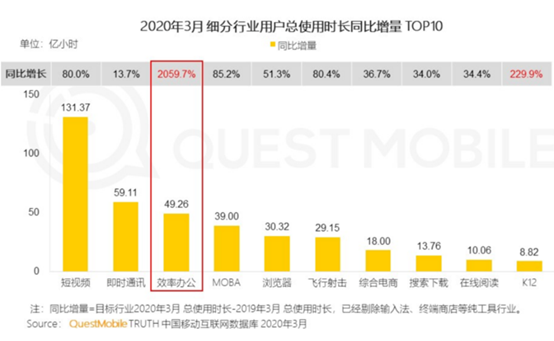

今年3月,中国市场效率办公类产品的总使用时长同比增加了20倍:几乎接近了即时通讯。

在长期隔离下的工作协同,是通过办公专用的工具,还是日常社交的工具,用户似乎做出了选择。

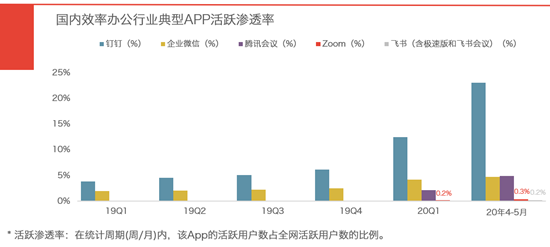

因此,几大主要产品合并后的活跃渗透率,也从10%增长到30%。

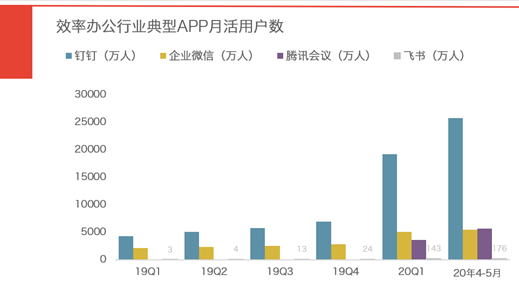

而在因疫情而产生的这轮企业数字化红利中,增长最大的是钉钉。近几个月,其平均月活都超过企业微信、腾讯会议、飞书之和的2.5倍;日活倍数甚至超过3倍。

就像微软CEO萨提亚·纳德拉所说,"我们在两个月内看到了原本需要两年的数字化转型"。这一次的黑天鹅事件,进一步重塑了企业数字化市场结构。整个行业的集中度大幅提升,阿里和腾讯包圆了近8成的市场份额 (根据Questmobile估算,用户未去重)。

流量井喷后的激战

面对需求骤然井喷的赛道,腾讯通过微信语音界面入口、朋友圈广告的大幅流量导入,新产品腾讯会议一跃成为市场第三,相当多对外视频会议都依赖这款产品,包括我们团队在内。企业微信的月活则和腾讯会议差不多,都在5000万左右水平。

字节跳动也在抖音、今日头条通过直播、信息流广告、介绍团队实践,全方位地推荐飞书。为了抓住机会,整个推广打破了飞书过去的低调存在,甚至早于团队本来的计划。字节跳动的飞书是一款有想法的产品,但目前的月活跃用户水平只有百万级。

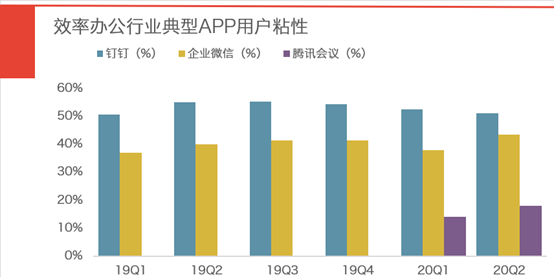

但从ASO100数据显示,在对手巨量流量优势面前,钉钉却从2月开始,连续3个月在国内应用市场移动客户端总增量第一,史上从未有企业服务类APP做到过。

如果对比用户粘性 (日活/月活用户),钉钉不仅用户量遥遥领先,其用户粘性也是超过同行。

2019年1月,企业微信与钉钉的月活用户差距不到1倍。那么,腾讯和字节作为目前全网流量最强的两大巨头,为何没能抢食钉钉的份额?

钉钉的领先,不靠流量

目前的产品形态上,钉钉、飞书更多的是一个集成企业组织资源、提升内部管理效能的产品;而腾讯会议和企业微信则有大量对外沟通客户的场景,还可以与微信互补组织协同功能。也很难说哪种产品定位有绝对的优势。

如果以即时通讯 (IM) 来理解钉钉,阿里的历史战绩其实并不好。比如说,钉钉的前身,恰好是阿里的一次大规模导流量的败局。

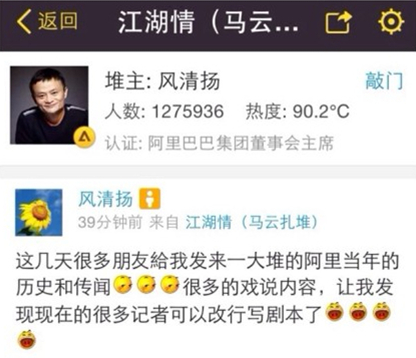

钉钉到底是一个什么产品?在一开始并没有定论,现在也还有很多争议,但是,钉钉肯定开始于一次非常失败的导流——来往。"我们原本想生一只鸡,没想到孵出一只鸭"。逍遥子曾在阿里内部评价,社交IM "来往" 到企业IM钉钉的过程。

2014年5月,即使有整个阿里巴巴的流量注入,"来往" 仍然宣告失败。"我们不懂社交产品,不懂通讯产品",来往产品负责人、钉钉CEO陈航当时说。等到 "来往" 团队转移赛道至企业服务领域,从头开始做 "钉钉" 时,仍然 "不懂软件,不懂企业"。

图:虽然当年阿里向 "来往" 投入了天量资源和顶尖团队,甚至马云自己都整天在“来往”上发帖造势,但仍无法避免来往在社交与流量战场上的失败。

陈航所说的 "四个不懂",意味着团队两头不靠,既不再有 "来往" 时期的流量支持,也没有明确收费模式。

但赛道的空间又是确确实实的存在的 —— 中国有4300多万中小企业组织。

只是当时从商业化角度来看,钉钉当时的前景并不乐观。小企业用QQ微信就够了;而大企业则自己开发,或者外包给熟悉的巨头厂商 (如SAP、埃森哲)。钉钉被夹在超高渗透率的腾讯和更贴近客户的第三方软件开发商 (ISV) 之间,反而显得不伦不类。

在夹缝中杀出了一条血路,我感觉钉钉的从0到1之路应该很有意思。出于好奇,又接着挖了下去。

从客户中来,到客户中去

在钉钉团队回忆中,共创是他们坚持产品方向,触及到客户需求的办法。在阿里巴巴这个词应该是由曾经的总参谋长曾鸣定义的,这里我引用一些曾鸣在《智能战略》里的内容:

"共创会议一般从一次全天工作会议开始,之所以叫做共创,是因为经常会邀请客户参加,在研发流程中,也要月度或双月向客户反馈。"

钉钉早期打过很多共创电话,大部分被拒,因为客户听不出和QQ微信有什么区别。第一家共创客户叫康帕斯。这家年收入6亿的贸易公司,在几个省份是英特尔产品首席代理商。外贸内贸领域,本来就是阿里巴巴发家之处。但企业销售往往能销者为王,任何新工作软件引入,都可能被销售认为是浪费时间。

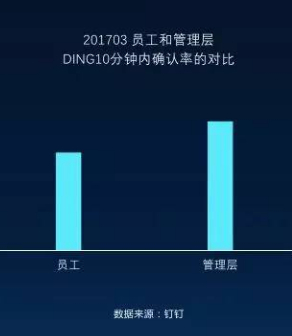

钉钉派了一个团队入驻,从基础的销售业务开始学习,几个月后,已经可以顶替销售人员。同时,一连串深夜帮钉钉Debug的过程,反过来让康帕斯CEO意识到:"管理层很可能是企业效率中最大Bug"。这位CEO做了一个针对管理者的决定,"审批过来,要么拒绝、要么批准,必须10分钟内完成"。

钉钉不仅解决了企业管理流程上的 "Bug", 当5月份 "专属钉钉" 发布时,我们发现,钉钉还在帮客户赚钱。

通过专属订制,在中国最大的日化厂商立白集团,钉钉成为了35000导购员、1800销售团队、5800配送司机、20000业务员、600家供应商、1000家经销商手机中的 "嘟嘟"。

立白年销售额已超过200亿,在 "嘟嘟" 中却能实现核心指标在线化:库存满足率、发货及时率、费用核销率、物料下发率等,都可按照团队分拆目标,实时跟踪和调用。

根据公开信息,类似案例还在一汽、长城、百丽等制造业公司,越秀地产、上交所会员等200多家地产和金融机构中落地,金融钉钉同时还有蚂蚁金服的参与。

这些并不是一个“钉钉做得早”就可以简单解释的,或许更是因为阿里为了深耕不同行业客户,所持续作出的组织调整和战略投入。

能打硬仗的嫡系铁军

之前互联网怪盗团有一篇文章让我印象很深刻,当中提了一个很有意思的点,即某个产品的成败,与分管团队的过往战绩密不可分。(这让我想起了<士兵突击>里的 "钢七连",一个战斗单元的战绩和文化是会被继承的)。这篇在公号上已经看不到了,只有**上还有《微视为什么失败?有一个原因,好像大家都忽略了》https://**.com/8242980329/130617813

钉钉这件事做成了,前两年从0做到1的产品团队很重要,但能在不同行业树立口碑,2017~2019的组织建设也同样值得关注。

企业服务其实才是阿里的原始基因。最经典的案例就是03年抓住非典机遇,让外贸从业者接受了互联网交易工具,在中供铁军 (中国供应商业务) 和1688的销售明星带领下,迅速在B端市场站稳,而之后成立的阿里学院,又进一步的稳固传承整个团队的战斗力。

外界每每提到阿里的 "中供铁军",会赞赏其培养了现高瓴资本运营合伙人、前美团COO干嘉伟,他所打造的本地生活团队,甚至还打赢了阿里收购来的饿了么;也会提到滴滴CEO程维的强执行,是他终结网约车烧钱大战。在那段O2O的风口时期,基本上每家企业在做宣传时,都会高调介绍自己团队里有 "中供铁军" 的加盟。

而钉钉的商务团队名叫野战军,分为多路,2018年,钉钉副总裁方永新加入团队,他此前已经是阿里巴巴合伙人之一,在 "中供铁军" 多个大区担任过总经理;而由1688改编的内贸事业部联席总经理杨猛也随即加入。当时,钉钉是向逍遥子汇报的创新业务部门。

同样由阿里 "中供铁军" 助力、而且还是嫡系的钉钉,却几乎从未纳入江湖讨论。方永新、杨猛可以向钉钉CEO陈航汇报,意味着过去20年阿里2B的两套核心家底,早就聚拢于钉钉。

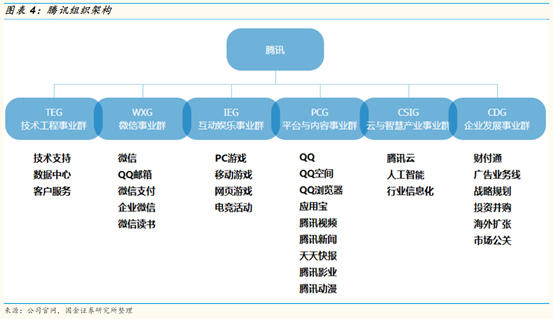

而目前上升势头很快的腾讯会议,在向企业服务探索更多场景时,势必要与其他事业群进行各种磨合。腾讯会议属于CSIG,企业微信属于WXG,腾讯文档甚至还在PCG,技术后台在TEG。这是否会引出 "山头问题",有待观察。

就从普通用户的感知上,腾讯会议想嵌入到各种企业小程序中,但几个月过去,都没有足够开放的接口。在整合集团军打硬仗这方面,腾讯的组织架构相对来说还是弱势了一些,在这方面,可能腾讯投资的 "小兄弟们" 反而还要更高效一些。

【字数原因限制,本文后半部分请见《现在买入阿里巴巴的人,并不傻(下)》】

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MyWay·2020-07-06我就买了,我就觉得自己挺傻的,钱都在阿里,眼看着蔚来汽车涨成这样。这不是傻是什么点赞举报

- 科技猿人·2020-07-08yy 一群德不配位的职业经理人刚接手阿里巴巴 很难做成事点赞举报

- dd0101·2020-07-09加速赶顶,现在不卖才是傻点赞举报

- VAWJAS·2020-07-06这还不傻?点赞举报

- iori0930·2020-07-10666点赞举报

- 寵蟲·2020-07-08已阅点赞举报

- 山大王第一·2020-07-08Yy点赞举报

- 吴润根·2020-07-07[微笑]点赞举报

- 玩命笑·2020-07-07了解了点赞举报

- 青青18·2020-07-07已阅点赞举报

- 神的左手·2020-07-07h点赞举报