【年度盘点】2019虎友最关注的十大美股IPO

受美国政府停摆影响,2019年第一季度的美股IPO市场出现短暂的冷场,但进入二季度之后,随着Uber、Lyft、Zoom、Beyond Meat等大热门的现象级企业上市,美股IPO市场再续2018年的火爆。但IPO市场的火爆并不能阻挡大多数独角兽的“破发劫”。

由于中美贸易摩擦的不确定性导致中概股今年承受巨大的压力,2019年赴美IPO的中国企业对比2018年呈现:数量新高,但募资金额大幅缩水,平均募资额较2018年跌50%。在宏观环境不确定下,中概公司力保先上市,上了就是胜利。

股价表现不一定完全体现公司的真实价值,对于新股的破发潮,正如港交所行政总裁李小加所说,新经济公司需要一些时间来向市场证明其真实的内在价值。

据彭博数据显示,截止2019年12月10日,在美股上市公司多达215家,其中中概股有29家。小虎精心挑选10只老虎最热门的IPO,且具有一定知名度和代表性的公司跟大家一起回顾一下。(上市至今涨跌幅取发行价对比12月10日美股收盘价)

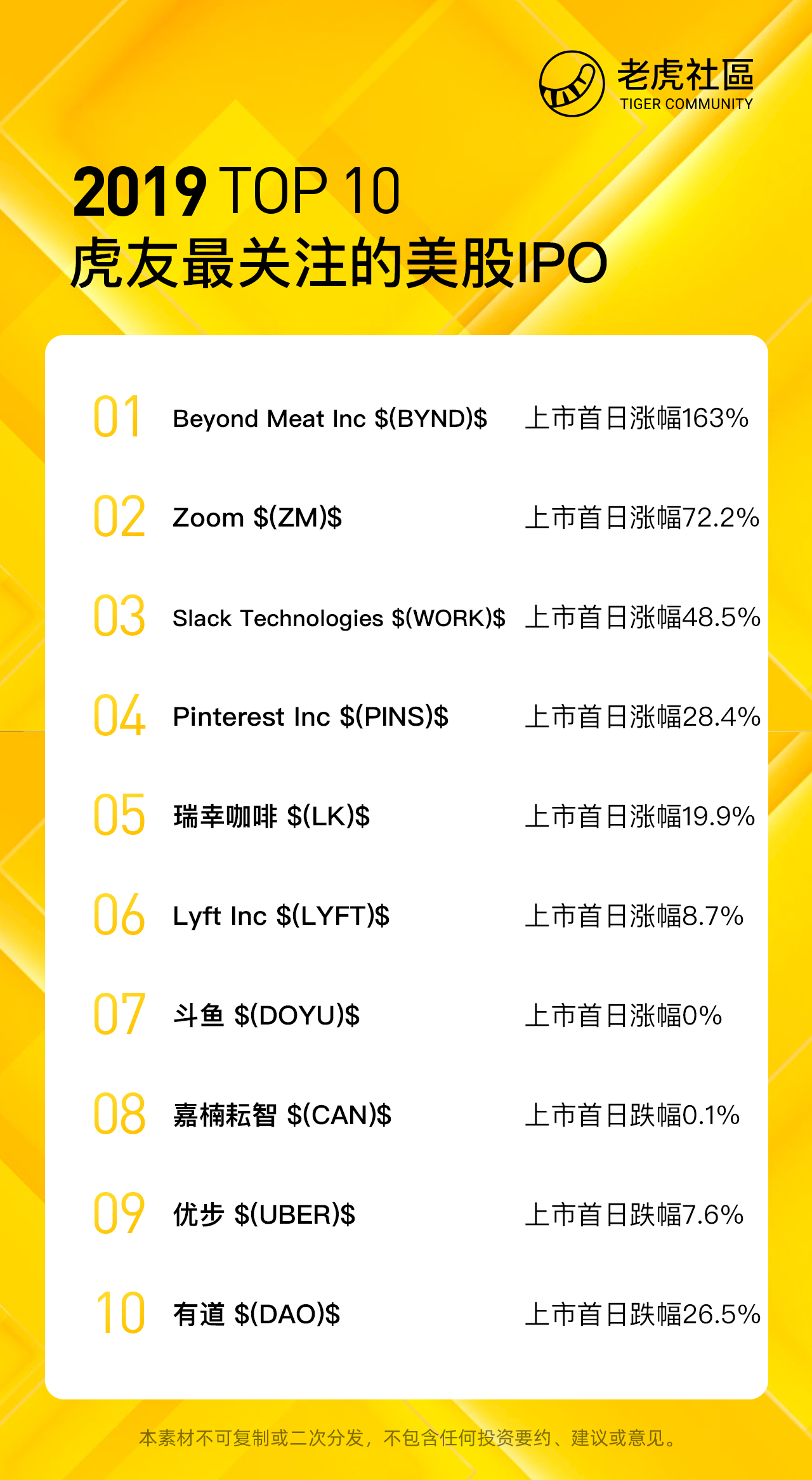

NO.1 / $Lyft, Inc.(LYFT)$

- 上市日期:3月29日

- IPO发行价:72美元

- 上市首日涨幅:8.74%

- 上市至今跌幅:-37%

抢在Uber之前上市,成为网约车第一股的Lyft以72美元的定价发行,市值高达243亿美元,并且在上市首日盘中一度暴涨23%,每股价触及达88.6美元的历史高位。可惜好景不长,Lyft的股价在上市次日就破发。

随后股价持续走低,一度达到37.07美元较发行价接近腰斩。从受市场热捧到接近腰斩,今年以来市场对以Wework为代表的共享类公司估值大打折扣,而共享出行公司因亏损严重、安全事故等问题再建立长期投资者上面临巨大挑战,更多的是吸引大批投机者在场内短线交易。

但在今年的下半年,公司一度暗示价格战有所缓解。在10月25日,这家共享出行公司CEO宣称公司将在2021年底实现盈利,使得股价走上反弹之路,Lyft股价的未来将何去何从,还需看明年每个季度的亏损是否能够放好于预期,是否能看见盈利的曙光。

NO.2 / $Zoom(ZM)$

- 上市日期:4月18日

- IPO发行价:36美元

- 上市首日涨幅:72.22%

- 上市至今涨幅:79%

视频会议软件服务商Zoom凭借上市首日72%的耀眼表现晋升为今年最受关注的科技公司之一,而其华裔创始人的创业故事也广为流传。Zoom如此受投资者青睐主要由于它良好的财务状况,在一众巨额亏损、流血上市的独角兽中,已经实现盈利的 Zoom 无疑是一股清流。

虽然盈利,两年估值狂飙16倍,市盈率如同其业务一样在云端的Zoom也让很多价值投资者望而却步。上周,Zoom发布最新季报,营收1.67亿美元,同比增长85%,收入增速放缓,GAAP净利润220万美元,同比扭亏为盈,财报后股价大跌10%。视屏会议软件系统的市场竞争也令市场开始着重关注Zoom的估值,Zoom的主要竞争对手思科、微软都在力争市场份额,在此市场环境下,Zoom的微薄盈利或难支撑其高昂的估值,好公司也需等待一个合理的价格。

NO.3 / $Pinterest, Inc.(PINS)$

- 上市日期:4月18日

- IPO发行价:19美元

- 上市首日涨幅:28.42%

- 上市至今跌幅:-5%

图片社交平台Pinterest跟Zoom同一天上市,IPO的开局也极好,市值曾一度涨到近130亿美元。Pinterest创造了独特的“钉图”模式,帮助用户找到最合心意的产品图片而受到广大用户欢迎。其将广告作为最重要的收入来源,并把扩大用户规模、发展广告商群体作为公司主要增长方式。

但尚未实现盈利、且面临变现难题使其在10月31日发布第三季度财报之后出现断崖式下跌。财报显示,Pinterest 截止第三季度月活用户数量已经达到了3.22亿,与庞大的用户规模不成比的是它的变现能力,2019第三季度公司收入增长了47%达2.8亿元不及市场预期,仍然没能实现盈利。总体而言,增速和变现与其百亿估值不相匹配导致股价走向了破发。

NO.4 / $Beyond Meat, Inc.(BYND)$

- 上市日期:5月2日

- IPO发行价:25美元

- 上市首日涨幅:163%

- 上市至今涨幅:199%

“人造肉第一股” Beyond Meat用其实实在在的股价涨幅在全世界造了一次人造肉的风口!就连国内许多相关概念股也一同受益。Beyond Meat IPO首日大涨163%,创下了金融危机以来美股IPO的最佳表现。而最为疯狂的时候,股价一度大涨至239.71美元,仅用了3个月时间。即便这几个月连续回调,但对比25美元的IPO发行价格仍有两倍。

随着Beyond Meat上市之后名气越来越大,好处也随之而来,新的需求正在不断增长,先是麦当劳宣布用Beyond Meat生产的肉做植物肉汉堡,随后又宣布将在Costco上架。

在Beyond Meat公布的第三季度财报显示,公司实现了盈利,并且上调2019年全年营收预期。但由于公司股价过于疯狂,在禁售期结束后一些内部人士开始出售股票获利套现,导致公司股价承压。

NO.5 / $优步(UBER)$

- 上市日期:5月10日

- IPO发行价:45美元

- 上市首日跌幅:-7.63%

- 上市至今跌幅:-38%

Uber上市首日破发似乎在市场的预料之中,由于上市前在一级市场的估值过高,Uber在IPO前的路演阶段就已经遇冷。作为最大的网约车服务公司,Uber一直是硅谷宠儿,但在不断抬高的估值和巨额亏损中引发许多争议,尤其是当Wework资本泡沫破灭,连累一众共享系商业模式备受质疑。

截至2019年9月30日的第三季度,Uber营收为38.13亿美元,同比增长30%;归属公司的净亏损为11.62亿美元,亏损幅度较去年同期扩大18%。

与传统的出租车公司相比,Uber,Lyft的优势在于效率与轻资产。传统的出租车最大的运营费用是要管理大量出租车和司机。但Uber既没有汽车资产,也不给司机发“工资”,公司只提供撮合服务,从而抽佣。但Uber需要投入大量的资金去给司机交保险、获客,

但在今年的下半年,公司一度暗示价格战有所缓解。在10月25日,这家共享出行公司CEO宣称公司将在2021年底实现盈利,使得股价走上反弹之路,Lyft股价的未来将何去何从,还需看明年每个季度的亏损是否能够放好于预期,是否能看见盈利的曙光。

NO.6 / $瑞幸咖啡(LK)$

- 上市日期:5月17日

- IPO发行价:17美元

- 上市首日涨幅:19.88%

- 上市至今涨幅:83%

瑞幸可以说是今年最具争议性的公司,成立两年就上市创下中概IPO最快纪录,但相伴而来的是不断的质疑与嘲讽,无论是疯狂补贴扩张、还是神州系资本黑盒都让外界多少有点看不懂。

犹如2018年上市的拼多多,在争议中不断前行,瑞幸上市至今股价几乎翻倍。在2019年第三季度的财报中显示,公司净亏损已经缩窄到5.3亿元,收入增长至15.4亿元,收入保持高增长的同时,亏损并没有如市场预期般持续扩大,可见瑞幸并不是一味烧钱换增长。而公司在第三季度首次实现门店层面盈利,虽然高昂的推广费用让公司依然处于亏损节点,但第三季度的单杯饮品成本首次低于单品价格,意味着瑞幸不再越卖越亏了,这样的情况下仍然有月均销量4425万,月均消费者近千万,运营结果让市场刮目相看。

市值已经近75亿美元的瑞幸的未来将如何?还需看明年下半年公司是否能实现整体层面的盈利,以及在盈利的同时是否仍然保持较好的用户留存。

NO.7 / $Slack Technologies(WORK)$

- 上市日期:6月20日

- IPO发行价:26美元

- 上市首日涨幅:48.54%

- 上市至今跌幅:-14%

美国的“钉钉”、SaaS办公协作平台 — Slack选择直接上市(Direct Listing),不走寻常路,不经过承销商不发行新股直接在纽交所挂牌。Slack是第二家在纽交所直接上市的公司,第一家是大名鼎鼎的流媒体音乐平台 Spotify。

虽然上市首日表现让人眼前一亮,但Slack也未能打破上市即高点的悲剧。投资者担心,市场竞争会导致Slack将无法持续吸引付费订阅用户,其中最典型的是微软旗下的Team软件服务,跟Slack如出一辙,目前已拥有2000万日活跃用户,而Slack只有1200万日活,由于微软将Team与它的杀手产品Office 365订阅捆绑在一起大大提高了Team的竞争优势,而Slack没有一个款可以捆绑销售的必要产品,也没有像微软那样雄厚的资金实力。

对于Slack来说,仍是以增长为核心,截止2019年9月30日的财报显示,Slack营收保持了60%的高增长,但净亏损却扩大了84%,以更多的投入换区增长也让市场颇为担心,公司付费客户10.5万,但年度付费超过10万美元的客大客户只有821名,Slack的未来还需看如何保持企业级客户的稳定增长,在盈利难的同时如何抵御巨头的围攻。

NO.8 / $斗鱼(DOYU)$

- 上市日期:7月17日

- IPO发行价:11.5美元

- 上市首日涨幅:0%

- 上市至今跌幅:-36%

曾经游戏直播行业的一哥,在游戏行业不景气的今年发展也不尽如人意,另一方面,虎牙奋起直追,在收入和利润上都遥遥领先斗鱼,斗鱼自上市以来股价一路下跌,市值跌到24亿美元,已经与虎牙近40亿美元的市值拉开距离。

2019第一季度开始,斗鱼凭借利息和外汇差额等其他收入首度扭亏为盈,并且在非美国通用会计准则(Non-GAAP)下连续三季度显示盈利,但公司的主营仍为亏损。但从运营数据上看,斗鱼第三季度的平均MAU 1.64亿,略领先于虎牙的1.4亿。斗鱼依靠持续精品内容打造,深入游戏电竞直播,挖掘运营竞争力。

NO.9 / $有道(DAO)$

- 上市日期:10月25日

- IPO发行价:17美元

- 上市首日跌幅:-26%

- 上市至今跌幅:-16%

作为明星公司大热IPO,有道上市首日大跌26%确实让市场有些许失望。由于上市时间再10月底,当时面临的资本市场环境不乐观,中概股出现普跌态势。

2006年正处PC互联网时代,网易为了卡位流量主要入口 — 搜索引擎,成立了有道。但有道的搜索业务未成气候,而无心之举开发的有道词典却大获成功,成为国人标配的产品,但却一直苦于工具型产品的变现难。2014年,有道进军在线教育行业寻求变现突破,手握大量流量的有道的商业模式还需等待业绩来被资本市场理解和验证,它更需要的是时间。

NO.10 / $嘉楠科技(CAN)$

- 上市日期:11月21日

- IPO发行价:9美元

- 上市首日跌幅:-0.11%

- 上市至今跌幅:-27%

三年布局、三度折戟、三番修改,嘉楠科技的IPO上充满坎坷,终于在11月21日于美股圆梦。IPO发行定价9美元,共计募资9000万美元,较此前传闻的2亿美元缩水过半。同时,首日开盘大涨40%后又迅速下挫,并于次日跌破发行价。有分析人士称,主要是嘉楠科技主营业务和比特币的价格强关联,在国内政策收紧、比特币价格下跌、挖矿矿机价格下调背景下,市场对嘉楠的估值预期也随之缩水。

嘉楠科技成立于2013年,主要生产比特币矿机阿瓦隆,为了平滑比特币风险,嘉楠科技随后新增人工智能芯片业务。在IPO招股书中,公司将自己定位为:一家从事自主 AI 芯片研发、提供高性能计算服务的互联网公司。上市只是一个开始,欲转型AI芯片的嘉楠科技又能走多远?人工智能芯片行业竞争特别激烈,大型科技巨头都有布局。嘉楠科技的未来还需关注其芯片的真实出货情况,而嘉楠短期股价势必还是与比特币市场息息相关。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

再看看去年最关注的IPO今年涨的怎么样