来福车(LYFT):此路可通雷音寺?对共享出行的一点思考

在上期老虎研报中,我们为大家解读了Uber的招股书,当中提到Uber对自己商业模式的远景勾画如下:

足够的司机——更少的等待时间——更多的用户和订单——更高的单价和更多的收入——更多的司机加入。

我们认为上述良性循环的起点是第四点:Uber主动提高司机收入。

进而可推论,这实际上暗示其商业模式相当程度的依赖规模效益,更直白点说,发展路径可能是通过竞争和补贴垄断市场,然后实现盈利。

那么这条路真的能走通吗?以下是我们的一点思考。

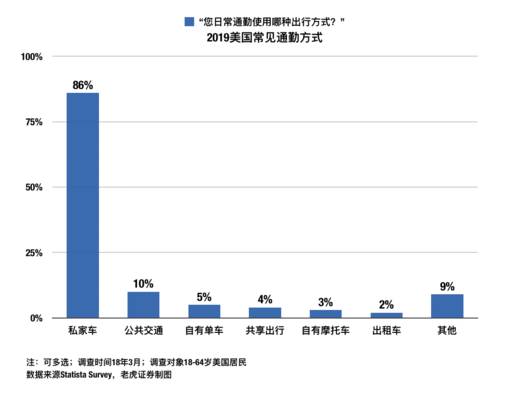

1.共享出行vs.其他出行方式:潜在市场的规模真有那么大吗?

无论是lyft还是uber,都曾在招股书中表示共享出行潜在增长空间相当庞大。

然而值得注意的是,这个“大块蛋糕”似乎不那么好分,至少目前的数据并不支持“好分”的结论。

举例来说,Uber在招股书中宣称:“目前Uber的出行总量还不到整体个人出行总量的1%,未来增长空间巨大。”

的确,大量第三方数据也支持“共享出行占比偏低”的观点:

但暂时并没有证据显示,对于私家车、公共交通等其他出行方式的用户来说,共享出行有足够的吸引力。

事实上,今年2月德勤公布的《全球汽车消费者研究报告》显示,约有12%的人每周至少使用一次共享出行(lyft、uber或其他),这个数据相对前几次报告来说有所下滑。

此外,调查还显示46%的人“几乎不用”共享出行,42%的人“从不使用”——在各国共享出行已经深耕市场数年后,“未激活”用户仍然如此之多,至少说明“从其他出行方式那里争夺市场份额”这个活并不好干。

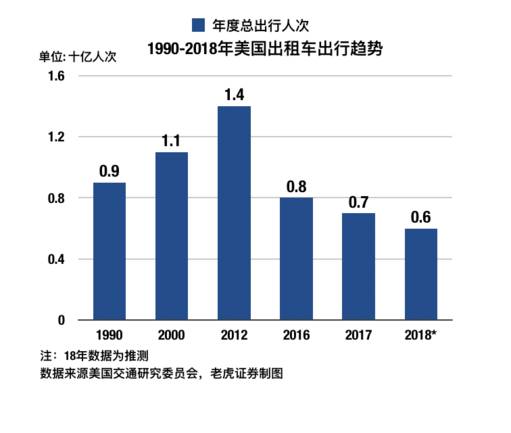

2.共享出行vs.出租车:该抢的蛋糕都抢完了?

很显然,比起私家车和公共交通来说,真正受到共享出行较大影响的行业是出租车。

如图,在Uber和lyft兴起后,美国出租车的年度出行人次出现了显著下滑。

这样看来,即使只分出租车的蛋糕,共享出行也有相当的增长空间?

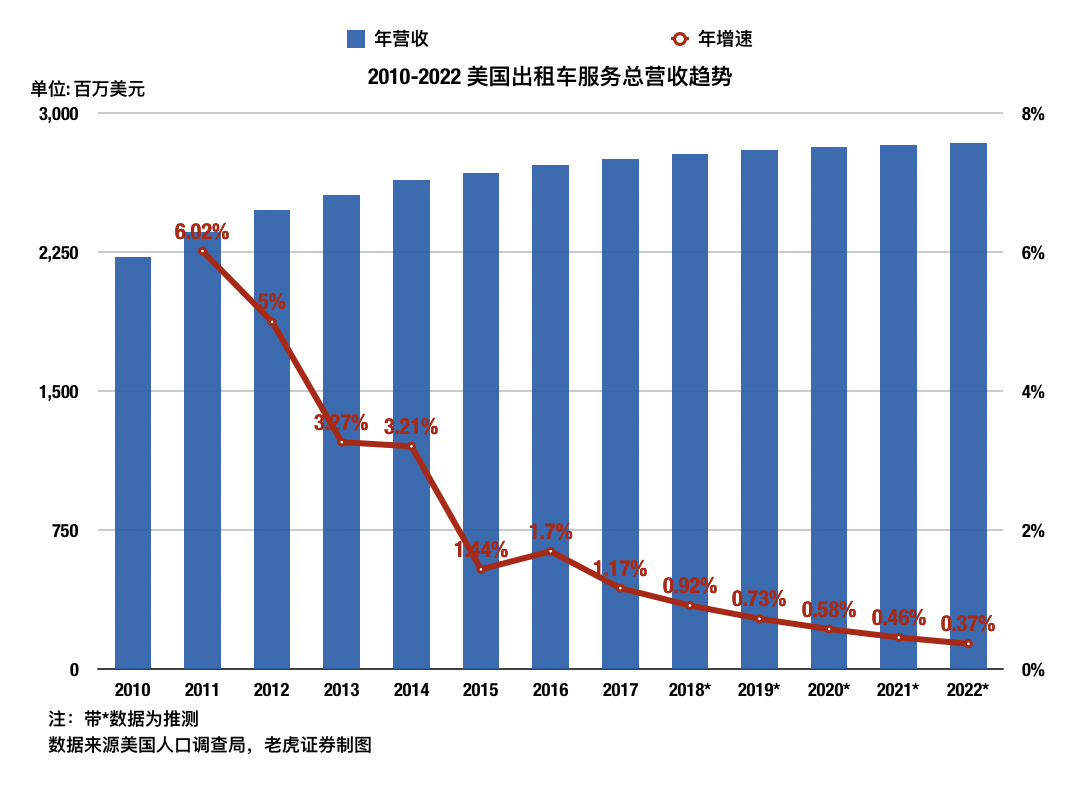

但出乎意料的是,虽然出行人次下滑,但出租服务的年营收规模却维持了稳定:

当然,这其中可能存在一定的统计误差(虽然都是官方机构,但统计口径可能略有不同),但我们仍然认为这可以部分说明出租车行业的市场规模已经趋于稳定,至少不再那么容易被抢走份额。

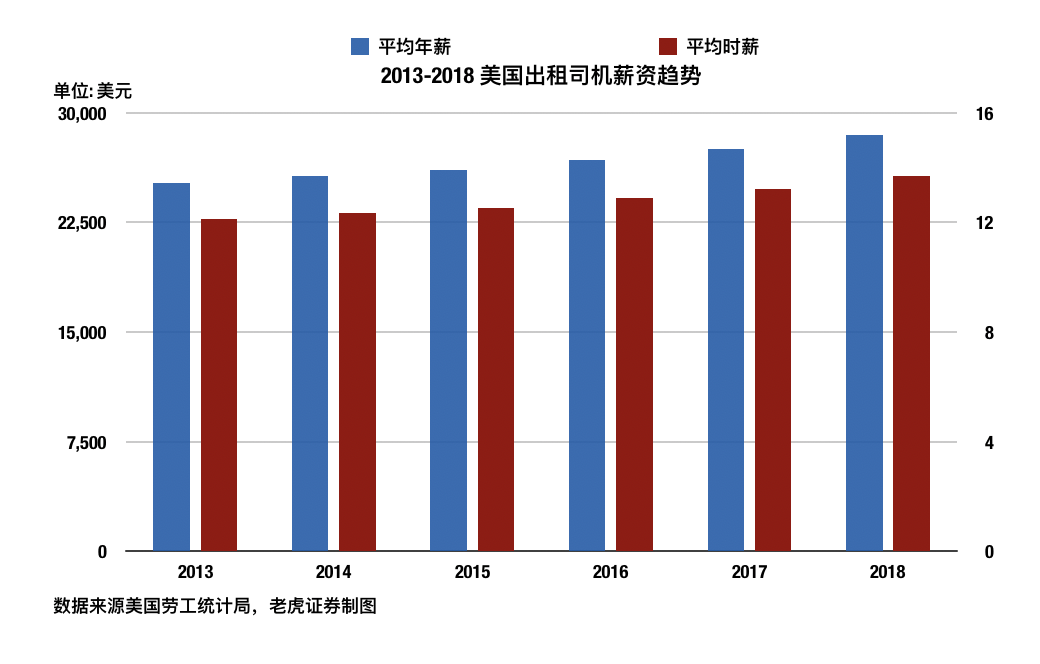

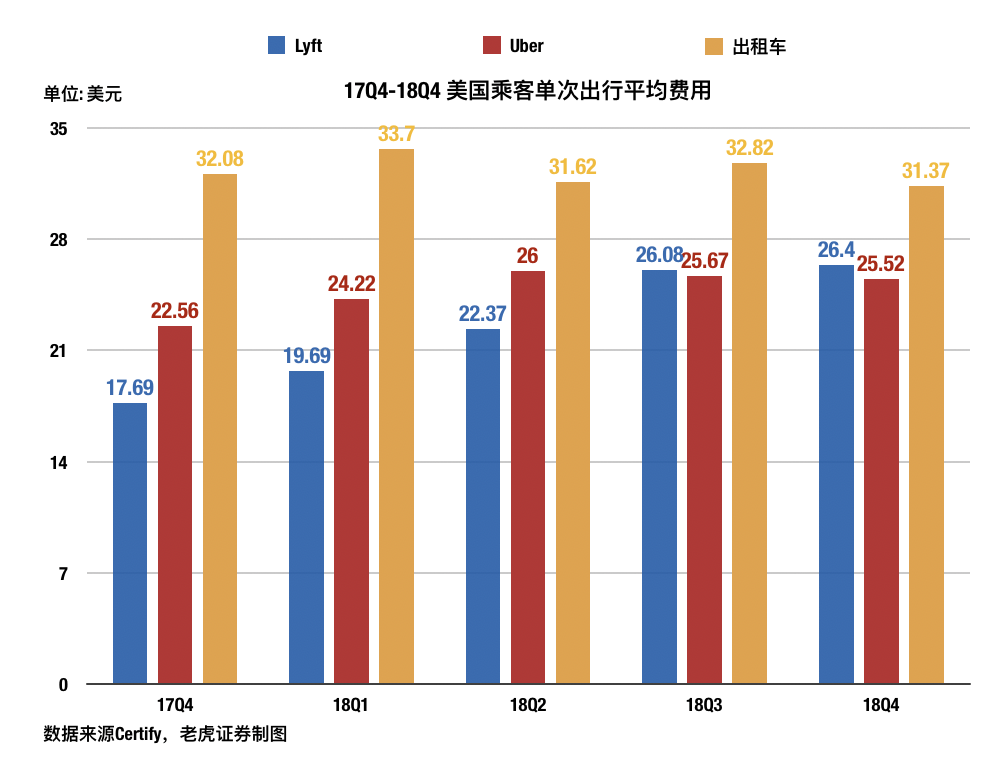

3.共享出行vs.出租车:Take rate和乘客消费的天花板?

据美国劳动局统计,目前出租车行业的薪酬仍在缓步上涨:

这毫无疑问会给共享出行提升交易分成(进而提升take rate)带来压力,即使运营商们会争辩称“两者的司机群体并不在同一竞技场”。

另一方面,共享出行和出租车的“客单价”差距正在逐步缩小,这显然也会给平台提价带来天花板:

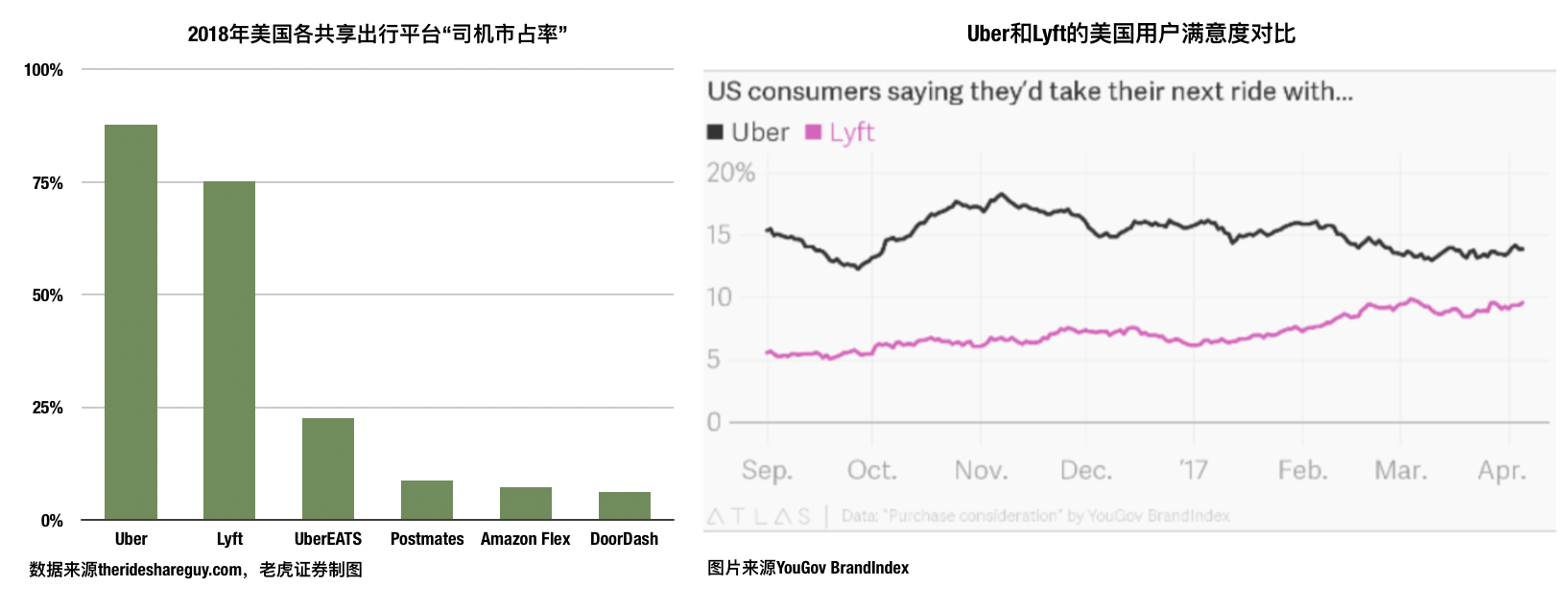

4.Uber vs. Lyft:激烈竞争何时休?

如前所述,Uber(也包括Lyft)的商业模式暗示了需要垄断,但遗憾的是,如今Uber和Lyft的竞争态势仍然胶着。

以下引用自JPM 4月研究报告:

“自16年以来,Lyft的市场份额持续提升。16年12月其占美国共享车市场份额22%,而18年12月已升至39%。

具体来说,我们认为Lyft在波特兰、奥斯汀和丹佛拥有领先的市场份额,在凤凰城、巴尔的摩、明尼阿波利斯和亚特兰大与Uber接近,在费城、SF、洛杉矶和奥兰多稍微落后,在迈阿密、达拉斯、拉斯维加斯、波士顿、芝加哥、新泽西和纽约实质性落后。

我们认为纽约是一个关键市场,Lyft特别注重通过驾驶员和骑手激励来增加其市场份额。”

而司机分布和用户满意度同样难分高下:

综合以上数据和公司财务情况(已在上期研报中详述)来看,我们认为两大平台的竞争仍将持续不短的时间,这也会使得行业的整体盈利水平承压。

5.滴滴之殇:如果垄断都不能盈利,那怎么才能赚钱?

来自多个第三方的调查数据都显示,滴滴目前在中国共享出行市场里占据了约90%的份额,已经是个垄断巨头。

然而滴滴至今仍在亏损:

2月13日,各大财经媒体纷纷报道了一份自滴滴内部流传出来财务数据,据称该公司18年亏损高达人民币109亿元,平均每月亏损9.08亿。

4月22日,滴滴推出“有问必答”平台,公司高管在其中亲自承认了亏损。

如图,导致共享出行业务亏损的罪魁祸首是补贴和运营成本,我们推测,具体原因可能包括:

- 需要应对来自出租车和美团等公司的竞争

- 各地监管政策限制导致运力供给下降,不得不继续提供补贴

- 恶性案件之后安全监管成本飙升,例如保险支出和客服中心

除此之外,滴滴的多元化战略也加重了整体亏损,包括它对外卖、网络安全、金融支付、二手车、共享单车、云计算等领域的高额投资——据来自新闻报道的不完全统计,截至17年底滴滴对外投资了约45亿美元,19年又新增5亿美元。

而这些支出中很大一部分Uber和Lyft也无法避免,包括补贴、运营成本、营销支出等,甚至它们也不约而同的投入多元化战略,不但开展了外卖、支付、共享单车、货运等业务,还对自动驾驶研发斥以重金:

Uber15年成立了自动驾驶部门,目前总投入已超10亿美元。尽管声称要缩减成本,但18年仍然将30%研发费用(4.57亿美元)投进了自动驾驶,同比增长19%。

Lyft同样雄心勃勃,不但与Aptiv建立了长期合作关系,18年也斥资7200万美元收购了计算机视觉公司Blue Vision Labs。

故此,投资者们恐怕不得不思考这样一个问题:如果垄断的滴滴因为各种支出无法盈利,那么同样要付出这些费用的Uber和Lyft可以吗?

6.美国市场vs.中国市场:Uber和Lyft盈利的希望?

严格来说,将滴滴和Uber、Lyft直接对比不太公平,因为两国市场情况有一定的不同。

首先,中国的出租车更方便,竞争力更强,所以滴滴承担了更大的竞争压力。

美国出租车存在等待时间过长、视视道路情况车费可能大幅度上浮等问题,且早年由于牌照数量限制等原因,价格相对较高。

这点可以从数字中看出来——已经垄断市场的滴滴“抽成”仅19%,而还在竞争中的Uber和Lyft的共享出行业务take rate分别为20%、29%。

其次,业内人士曾经推测,滴滴最大的亏损其实在各种投资和海外并购上,最近滴滴给出的 “回答”也证明了这点——共享出行业务仅亏损2%,可见“月亏9亿”确实不当由它负主责。

而尽管自动驾驶也是相当费钱的项目,尽管同样不得不多点开花以拓展生态圈,但比起在很多方向都有较大投入的滴滴来说,Uber和Lyft无论如何还是要显得“轻松”一些。

更别提Uber甚至主动进行了战略收缩,将中国、俄罗斯、东南亚等地的业务都卖给了当地巨头。

这样看来,Uber和Lyft的盈利希望犹存——如果它们不再这样烧钱抢司机和用户的话。

小结:创造“需求”还是发现痛点?

贝恩公司全球合伙人周浩曾经表示:“Uber上市太晚了,错过了讲故事的最佳时机。”

确实,和数年前从市场到舆论的一片赞扬相比,现在的氛围要严厉得多。

一系列恶性案件和CEO的不当言论让Uber失去了媒体的宠爱,而“出行次数和活跃用户(MAPCs)增速自17年来显著放缓”的事实则让投资者们投来怀疑的目光,以至于IPO预期市值大幅下调(原计划1200亿美元)。

事实上不仅是Uber,Lyft也经历了破发的痛苦。截至4月26日收盘,上市仅一个月的Lyft市值相较IPO时缩水34.4%。

从广义上来说,Uber和Lyft现在要面临的可能是过去十年互联网发展的一次重大考验:创业公司们究竟是通过烧燃投资者的资金来创造用户“需求”,还是真的发现了用户痛点?

社会学家和经济学家们也许对此兴致勃勃,但股东们恐怕就得加倍谨慎了,回到上期那句话:“明天和意外哪个先来?”$(UBER)$ $(LYFT)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。