看财报| 腾讯:充裕的自由现金流为to B转型背书

腾讯 $腾讯控股(00700)$ 今年一季报首次将“其他”业务正名了。在分部业绩披露中,以往财报中的“其他”被单列为金融科技与企业服务,这部分的营收已经超过了腾讯主业手游。但报表还没有对金融、云计算、行业解决方案收入做进一步的细分处理。

这让人想到马化腾不久前提出的科技向善。腾讯以前做游戏、做社交、做娱乐,被贴上的标签是有趣的、很会赚钱的。这次对公司愿景重新思考,暗含着有用的、行业价值、责任感等意味。在公司向产业互联网转型中,这种“行业服务者”的价值将得到强化;但另一方面,习惯了公司过往在消费互联网领域的毛利率、增速、盈利后,我们现在可能需要一种新的财务视角去评估这个转型成效。

1. 整体业绩

一季度,腾讯为它的股东增加了12.5%(环比)的权益,在资产负债表的股东权权益一项录得3640亿元。为所有者增加权益,通常是一家公司内部最重要的价值目标,但外界往往因营收、利润等短期变化而忽视这一数据。

若看环比,本期的利润表发生了翻天覆地的变化。经营利润与净利润的环比增速分别高达113%和99%,对应摊薄后的每股盈利(EPS)环比增加了91%。除了成本与市场费用的环比下降因素,主要是由投资收益的改变所致。

由于所投公司市场公允价值的上升,以及所投公司上市增加了腾讯的视同处置收益等原因,一季度腾讯的投资收益(反映为其他收益净额)约为111亿元,而上一季度由于腾讯音乐再融资的费用支出,以及因所投公司业绩预期而计提减值准备等因素,这一项亏损了21亿元。这样里外就差出了132亿元,直接反映在经营利润上。

如果剔除投资因素,我们看更能反映主业获取现金能力的EBITDA,即用经营利润扣除利息收入、其他收益,再把折旧和摊销加回去。一季度EBITDA约为336亿元,环比增23.5%,同比增14.8%。

经调整后的EBITDA比率(EBITDA基础上再加上股权激励后除以总收入)为42%,与去年同期业绩持平(当时是业绩相对强劲时),高于上一季度的35%。

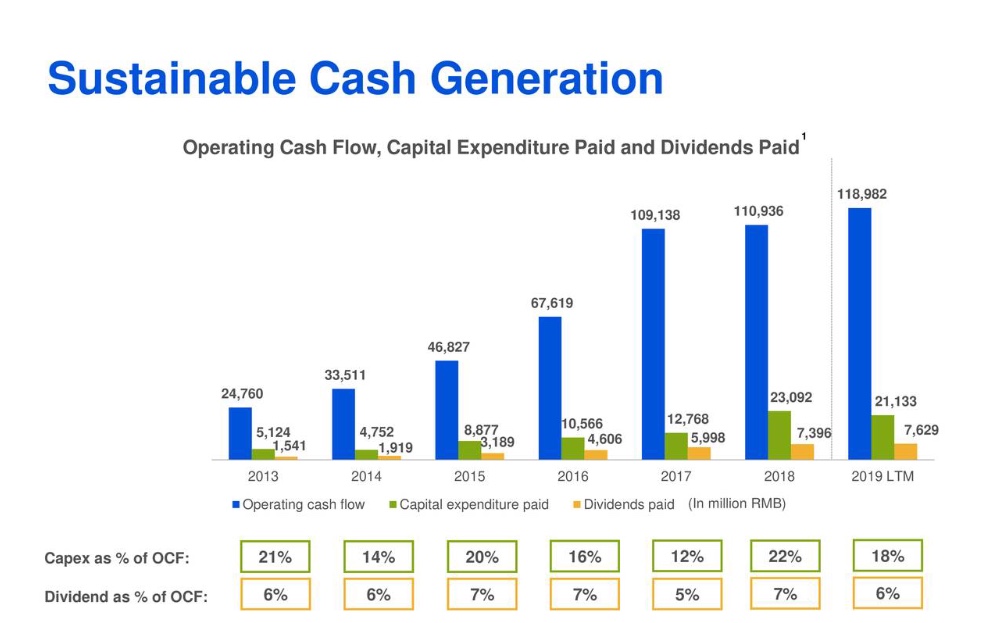

再进一步看现金流情况。一季度经营活动产生现金流288亿元,同比增长38.8%。粗略计算,用经营现金流扣除资本开支(大概45-49亿元)后,一季度腾讯手上大概有240亿元自由现金流,比去年同期增加72%。自由现金流是腾讯投资并购、开发新项目与扩大再生产的基础,特别是对于企业级市场的投入,需要一个较长的周期。

自由现金流环比下降了约20%,腾讯高管在分析师会议上解释,主要由于一季度发放绩效考核奖金,导致经营现金流减少,属于季节性因素。

图中蓝色为经营活动现金流OFC,绿色为资本性支出,橙色为股息分红,来源:腾讯分析师会议幻灯片

2. 分部业绩

分部看,金融科技与企业服务一季度营收约218亿元,营收占比25%,与去年同期的21%相比,权重在提升。但由于备付金账户已经在年初上交央行管理,不再享受利息,由此带来的利息收入减少对这个分部造成一定影响。

目前,这部分收入超过了手游的212亿元营收。游戏版号监管政策放开,让腾讯手游在一季度回暖,环比增长11%,但同比仍下降2个百分点。新游戏上线数量有所减少,也让腾讯当期节省了一部分市场推广费用。公司二季度计划发布多款角色扮演类与模拟策略类中重度游戏,以及战术竞技类游戏《和平精英》,预计将提升用户付费率与游戏营收。

除商业支付、小额贷款等主体业务外,金融与企业服务一项也体现为云计算、智慧零售解决方案、AI技术输出等to B端的服务。腾讯单列此项,有产业互联网转型的用意,强化外界用新视角看待公司,增加业务厚度与估值空间。马化腾在分析师会议上多次提到腾讯云与云南省旅游部门的合作,以及对零售企业的数字化解决方案输出。在他眼中,随着企业推进数字化进程,这块是一个稳步发展的业务。

起步阶段,腾讯云的客户大多是国内的游戏与视频娱乐公司,与腾讯自身主业有强关联,现阶段它将重心放在了零售业、金融业、市政服务等领域,从中小客户向大客户拓展,处于起规模的重要阶段。这是一个竞争激烈的市场,但与消费互联网拼抢存量市场、份额此消彼长不同,云计算的玩家们眼下主要在拓展各自的增量市场。 $阿里巴巴(BABA)$

一季度,金融科技与企业服务毛利率为28.5%,比去年同期的26.1%略涨。由于正处投入期以及行业特性因素,还无法与游戏、广告的毛利率相提并论。目前腾讯云的毛利率还不清楚,参照现已成为亚马逊 $亚马逊(AMZN)$ 利润第一大贡献单元的AWS,其毛利率(gross margin)三年前大概是25%,现在其扣除费用项后的经营利润率(operating margin)已经达到这一水平。

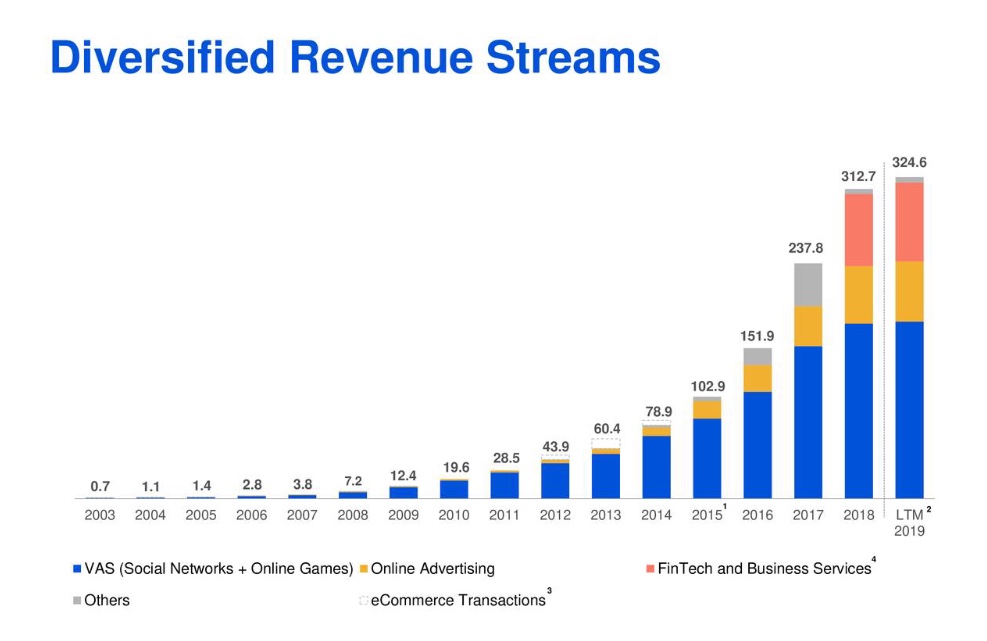

图:腾讯分部营收,蓝色为增值服务(社交网络+游戏),黄色为在线广告,橙色为金融科技与企业服务,来源:腾讯分析师会议幻灯片

分部业绩中的另外一个关注点是广告。在一季度行业淡季下(Q4一般是行业旺季的顶峰),腾讯的整体网络广告收入为134亿元,同比增长25%,环比下跌21%。由于一些本该在一季度播出的视频剧集延后播出,一方面影响了其媒体广告增速(同比增长5%,达35亿元),另一面使得视频订阅用户数环比基本持平。后续随着新剧集的播出,这两项会在二季度迎来新增长。

从全行业看,媒体广告投放正在流向社交领域。腾讯一季度的社交广告收入为99亿元,同比增长34%,投放量与广告库存(广告位)的填充率均有提升。从分析师会议上传递的意思看,腾讯对社交广告的总基调仍然是比较克制的,不想因为追求短期收益影响用户浏览体验,将眼光放在广告主的长期回报上,其中的手段包括对广告算法与技术的完善。

受宏观经济影响,房地产、O2O、移动互联网等广告客户缩减了广告投放,但教育、游戏等投放量相对在提升。马化腾对此说了这么一句话,腾讯是否增加广告库存(比如在朋友圈与信息流中加入更多广告位),不是根据宏观经济走势定的,而是根据自身平台与广告技术的成熟度。也就是说,是依据公司内部、而非外部因素。

上述一些细节迹象表明,腾讯管理层对那些尚不赚钱的业务给予了更多重视,这与之前游戏主导时期有了微妙改变。从过去的在线上服务数亿C端消费者的产品经理思维,到现在需要一个个地面向企业客户提供解决方案,腾讯正在进行思维上的转变。行业服务意识的提升,应该是科技向善所包含的。

【同名公众号:一千二百字(word1200),最简洁的文字聊聊互联网逻辑与公司财务】

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 财经正弦波·2019-05-16业绩环比上涨好多啊点赞举报