陌陌-主要板块净利润继续上涨,增值服务开始发力

$陌陌(MOMO)$

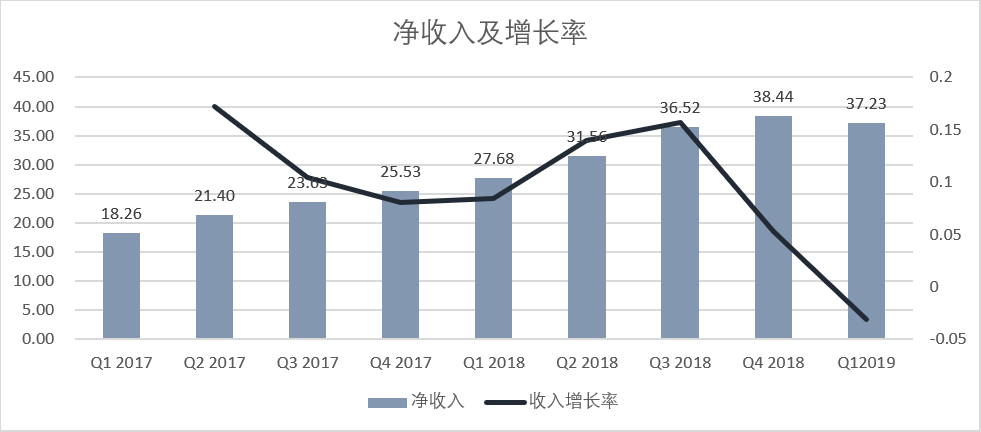

今天陌陌发布了2019年第一季度的财报,第一季度陌陌的净营收为37.229亿元。2019年第一季度GAAP净利润为2.893亿元,比去年同期的8.25亿元大幅下跌了185.1%。

财报的主要焦点还是陌陌的直播业务表现如何。作为陌陌的最主要收入来源,直播业务的收入至关重要。2019年第一季度陌陌直播业务的收入为26.89亿元,与2018年第一季度相比上涨了14%

增值业务

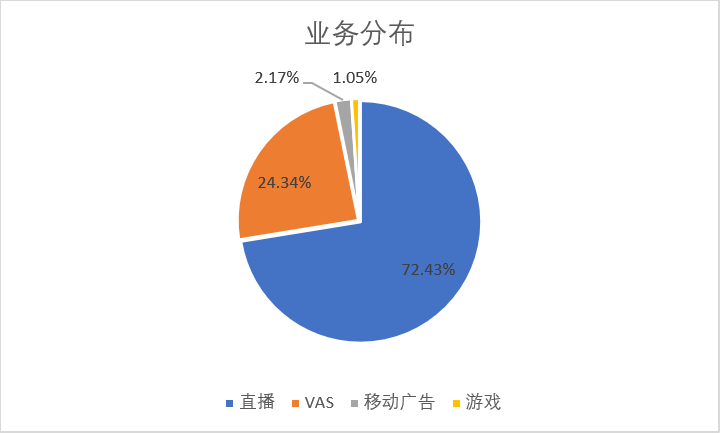

除了直播业务,我们再来看一下陌陌的其他表现如何。目前陌陌的营收主要由四部分组成,分别是直播业务、增值业务、移动营销业务和移动游戏业务。各项业务收入占比如下图

增值业务的增速在过去几个季度一直高于平均的增速水平,主要是虚拟礼物业务增设了更多的付费场景。增值服务主要包括会员订阅服务以及虚拟礼物服务。

通过增值服务的虚拟礼物与非直播社交场景相结合,付费人群变的更加广泛,产生收入的渠道也更加的多元。随着VAS(增值服务业务)的不断成熟,该项业务在总收入中的占比将进一步得到提升。

2019年第一季度,陌陌增值业务收入达到9.03亿元,同比2018年第一季度增长了285%

月活用户持续增长

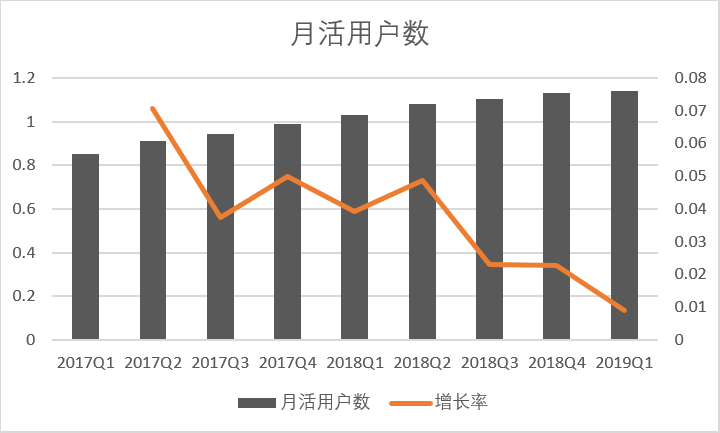

从MAU来看,陌陌的月活用户一直保持着增长,在2018年第一季度,陌陌的月活用户数超过了一亿人次,但是在随后几个季度月活用户的增长速度经历了小幅回落。本季度,公司的月活用户增长到1.14亿人次,但增速继续下滑,环比增长率只有0.88%

转型直播

2011年,陌陌刚刚创立时的定位是陌生人社交,并在三年内成功登陆纳斯达克。2016年斗鱼、映客、虎牙等直播平台的崛起,在这一风口期陌陌也搭上了直播业务的顺风车,迅速扩大了自己的流量。

2015年公司开始向直播业务转型,并在2016年4月正式上线直播功能,推出了许多依托直播技术的社交功能,例如快聊、派对、狼人杀等业务。新业务的开通使得会员付费及营收能力进一步增强。

此后直播就成为了陌陌的营收支柱。在2016年8月陌陌发布的第二季度财报中显示陌陌当年的营收为9900万美元,而来自直播业务的收入就高达5790万美元。直播的收入占比达到了58.48%

陌陌用两年时间完成了从社交到直播的转变。并且通过收购探探,强化了自身在陌生人社交领域的地位。

成本与支出

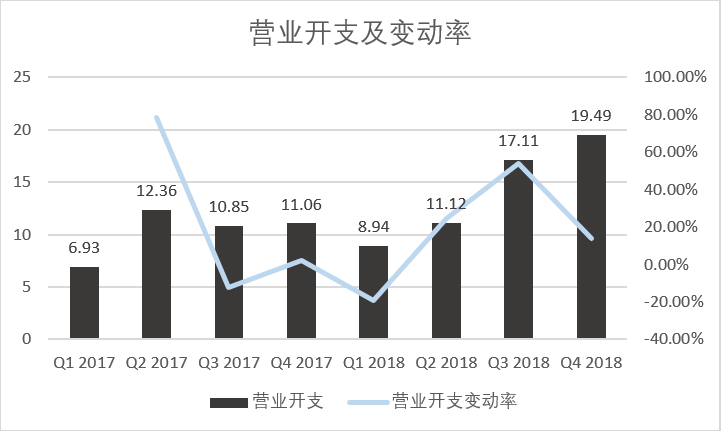

虽然陌陌的营收与利润保持着稳定的增长,但是直播行业的成本上升明显。支出的上升为陌陌的经营带来了一些压力。

公司2019年第一季度总的运营成本为33.49亿元,比去年同期的18.34亿元大幅上涨了83%。上涨的主要原因来自五方面,第一是直播服务与虚拟礼物的分成上升;第二是股权激励方面的支出;第三是市场推广费用的上升;第四是由于无形资产摊销成本的上升;第五是增加的支付渠道费用。

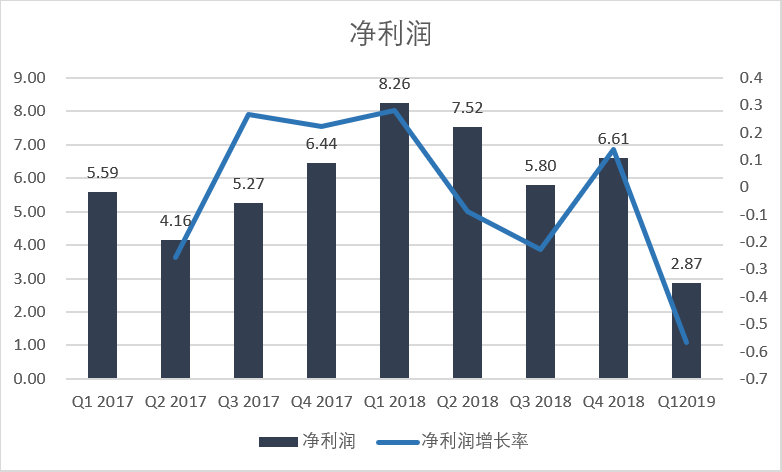

净利润

收入运营成本大幅上升的影响,陌陌2019年第一季度的净利润环比出现大幅下滑。2019年第一季度,公司的净利润为2.866亿元,比2018年第四季度的6.61亿元大幅下降了56.63%

总结

2019年第一季度,陌陌的收入环比虽然出现小幅下降,但是公司的月活用户数依然在上涨。并且,陌陌收入的结构在不断优化,增值服务的收入占比出现明显增长。此外,虽然公司整体净利润出现环比下滑,但主要是因为探探板块的亏损,而陌陌板块的净利润依然出现同比上涨。

总体来看陌陌的运营情况依然良好,直播业务依然为公司创造了稳定的收入与利润来源。并且公司在不断探索新的收入来源,如果探探板块的亏损能够有所收窄,公司未来的运营情况会更加良好。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 莎莎霍·2019-05-29[哇塞]点赞举报