营收指引不及预期,微博的竞争压力出乎意料的大

前瞻在这里,感觉我正在向大队长看齐,在反指的道路上越走越远……[捂脸]

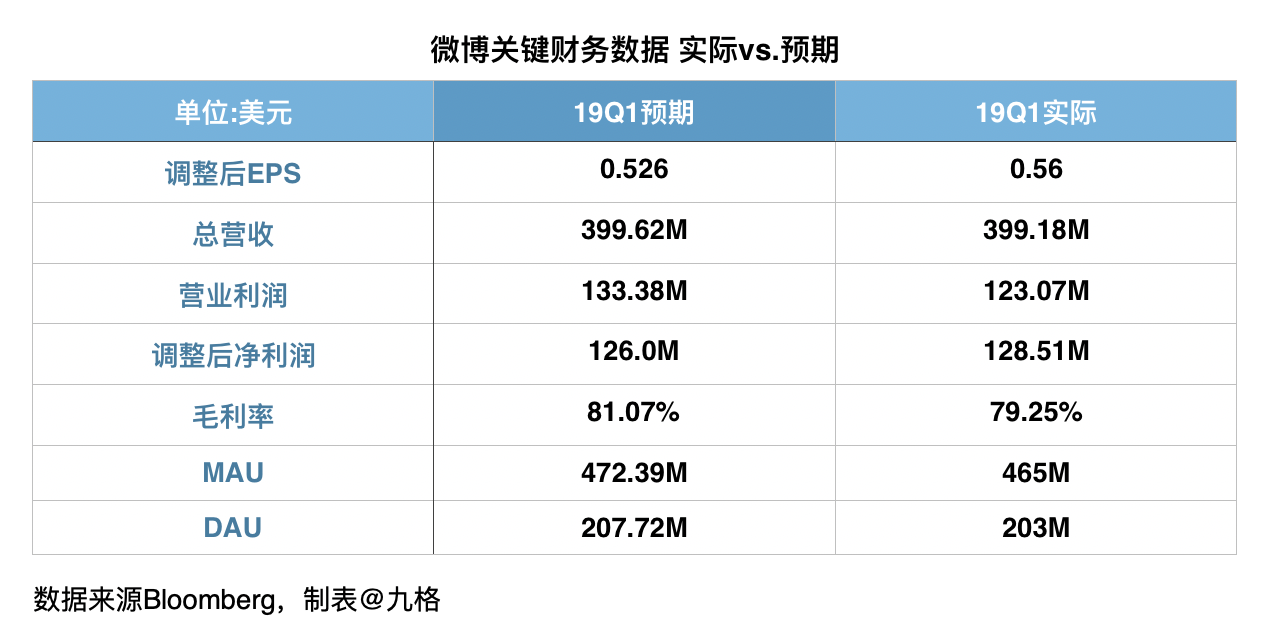

一句话总结微博$(WB)$19Q1财报:不及预期的地方有点多。

如图,除了净利润之外全部miss,而净利润超预期是营业外收入带来的(18Q1和Q4这项是亏损),这又偏偏不是一个可以长期持续盈利项目。

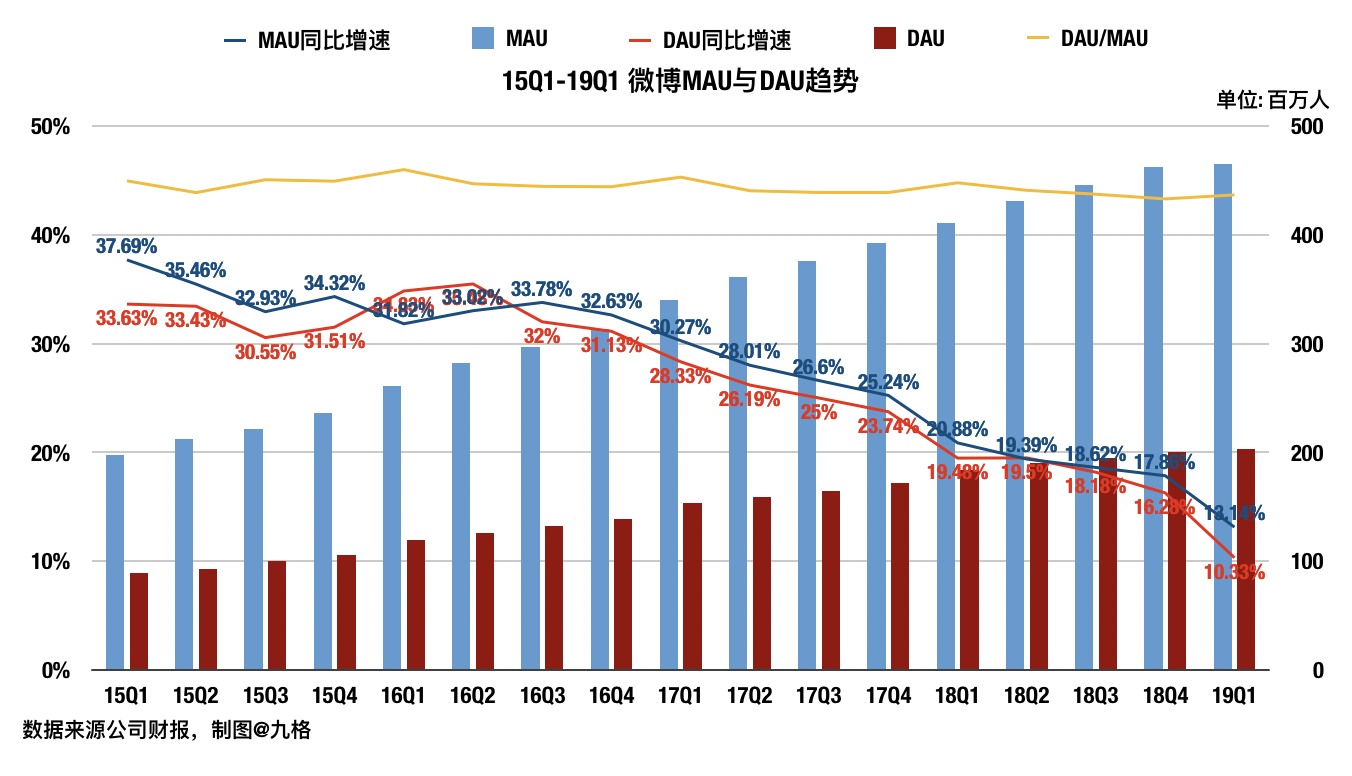

具体来说,首先社交平台生命线MAU和DAU增长本季度再次放缓:

当然它放缓大家都预期到了,但是没有料到会放缓这么多。

Q1作为拥有寒假和春节的“社交旺季”,本来是预计会维持18年“平稳下滑”的趋势,甚至说不定能止跌维稳的。

而且这是首次跌破15%——虽说投资者们对于“成长”的定义存在一定的分歧,并没有所谓“跌破xx%就不算成长”的共识,但至少13%的用户增速不好再称为“成长型公司”吧?

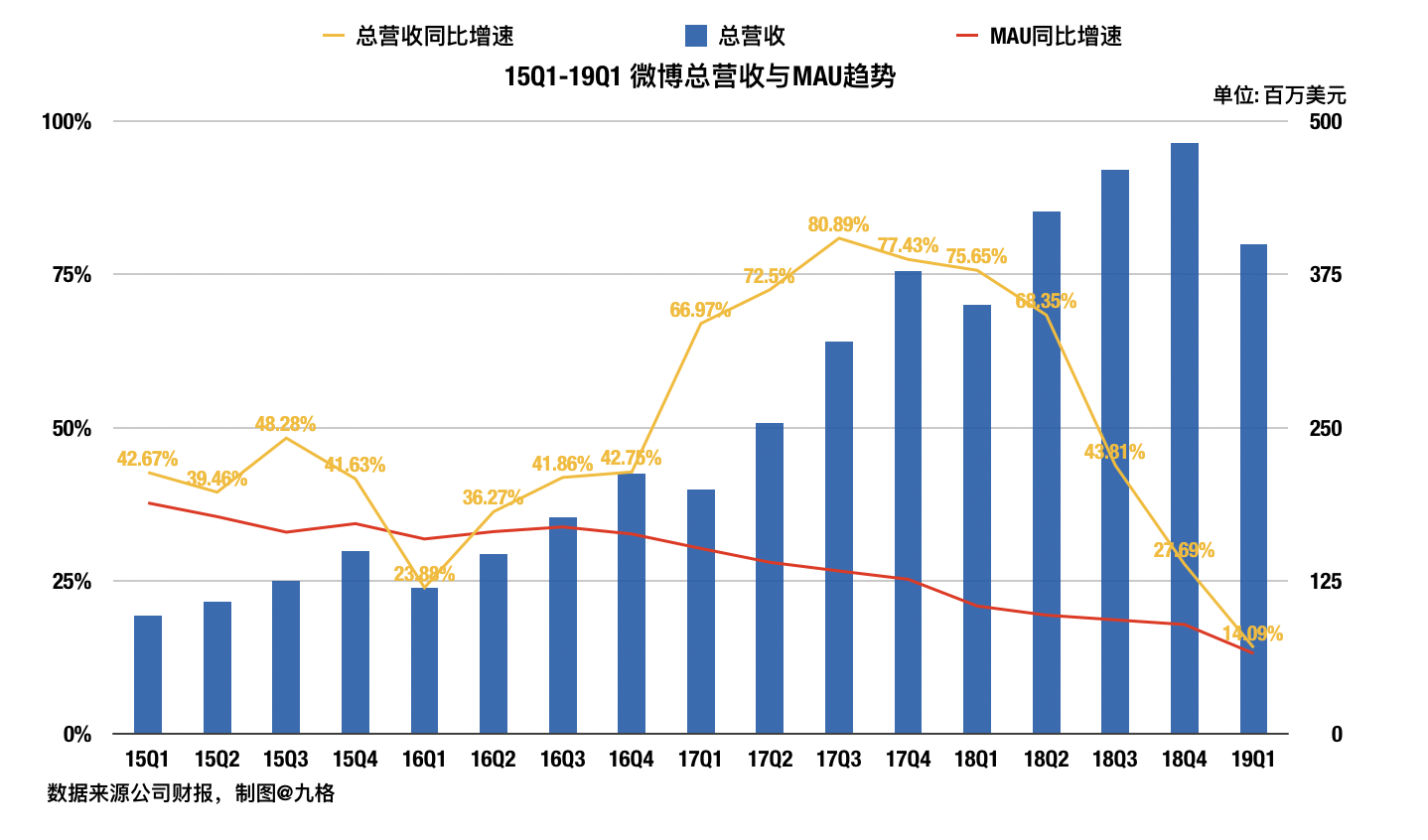

其次,营收增速略低于预期:

更要命的是,下季度营收指引只有7%-10%,大幅低于预期。

这种营收趋势,某种程度上暗示了微博在变现上作出的努力已经告一段落,16年开始发展的“网红商业化,平台抽成”的商业模式,已经很难再去提升变现效率了。

以上两项叠加,股价大跌也就顺理成章了。

那么微博到底怎么回事?我觉得主要还是竞争压力大。

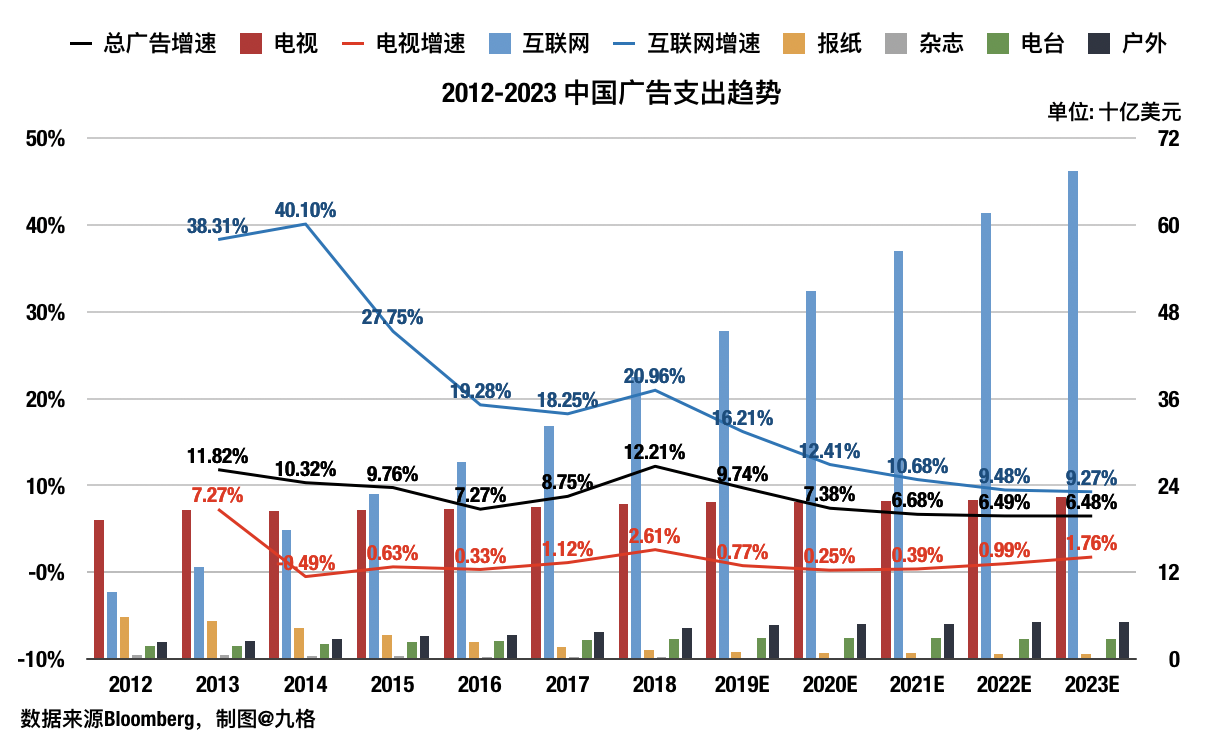

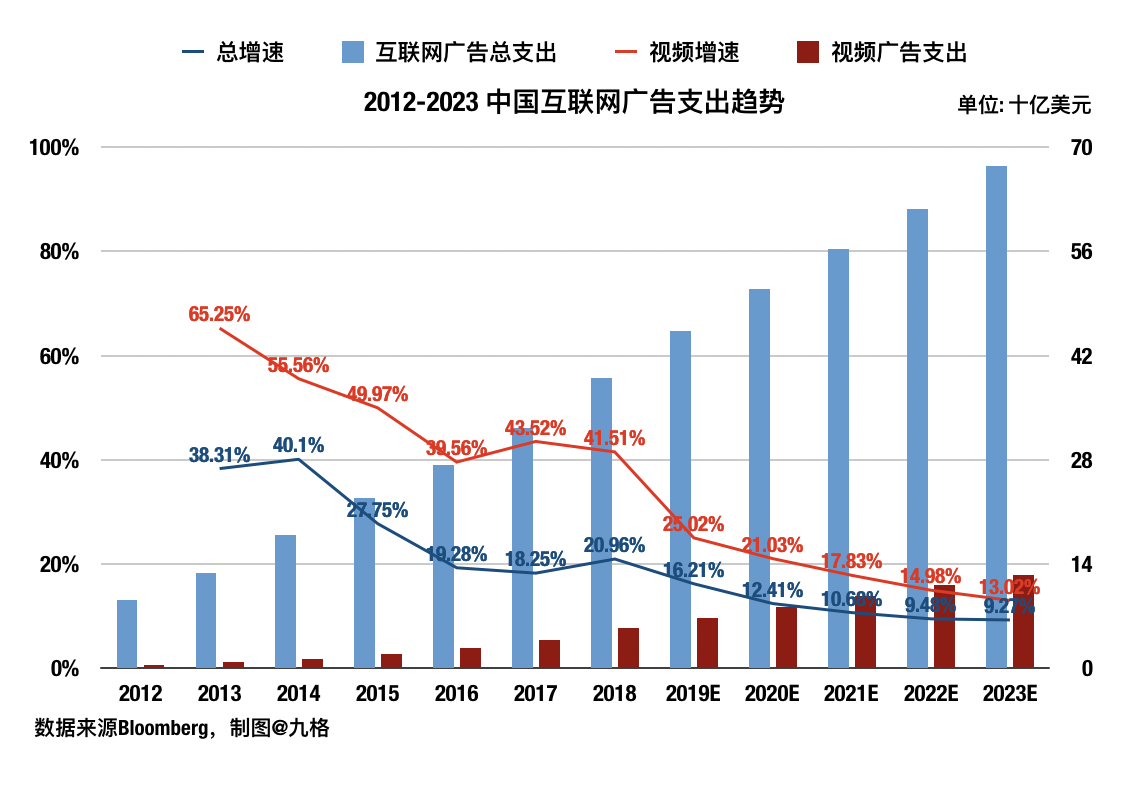

前瞻里说过,广告行业这个季度表现都不好,百度、B站、爱奇艺什么的都不行,但是正如@小虎消息 所写的,如果去看数据的话,其实行业的问题不大。

如图,与其说是今年广告业不行,不如说是去年太好。

首先,近年来互联网广告最大的“买主”分别是游戏、电商、互联网金融、汽车、快消品、房地产等,而它们趋紧几乎都是从18下半年开始,年初的表现实际上不错。

其次,18年夏有世界杯这个强劲的“广告引擎”存在,尽管主要受益者是电视广告,但互联网不可避免也要分一杯羹。

最后,就像小虎消息说的,18年存在$拼多多(PDD)$、$优信(UXIN)$ 、$瑞幸咖啡(LK)$ 等数家突然崛起的商业黑马,这些公司由于当时处在快速扩展期,广告支出相当豪爽。

虽说除了游戏恢复了版号发放,可能广告开支又重新上升之外,其他买主的压力都很难快速解除,但是由于广告支出从线下转线上的趋势持续存在(说白了就是抢电视广告的份额),所以行业增长趋势综合来看还是不错的。

因此,微博业绩表现和指引这么不好的原因恐怕不是行业,更多是竞争:

(1)头条系崛起不但带来最直接的用户竞争压力,也顺理成章带来广告竞争压力,尤其是在增速最快的视频广告领域。

(2)随着互联网广告的逐步成熟,广告主的预期也不断上升,并且在面对各种营销服务的时候具有更高的辨别能力,再加上宏观经济压力,最终使得广告预算不断向效率更高的平台倾斜,比如说阿里。

(3)手机制造商们在加大对互联网生态的布局,强化对流量的掌控,也带来了一部分竞争压力。

当然,不能说微博在未来的竞争中一定会失败,但是告别高增长、同时外部压力上升是板上钉钉的事实,所以估值下杀不可避免。

中期来说,不是很看好它的股价趋势。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 美股指南·2019-05-24@九格 老哥, 感觉你的文章很赞, 我转发到公众号了, 如有侵权,通过一下网址可以找到我哈 网址: http://t.cn/E9Q9rJh [鬼脸]1举报

- 日神之子·2019-05-24高手,请问我英伟达这只股应该怎么处理,套在这里好几天了。价位上不来,可套了那么多资金。我应该怎么出?流血出还是坚守?1举报

- 日神之子·2019-05-24自媒体让新闻不是新闻,而是制造垃圾广告的源泉。实在该死,应该死的凉凉的,不可以在复活。这样新闻质量才会升。点赞举报

- 山本五十六·2019-05-24微博最火的时候是11年那会,被视为能挑战腾讯的存在。现在么凉凉了点赞举报

- 乱拉提琴的猫·2019-05-24恭喜九格在反指份额里+11举报

- zsd·2019-05-24僵尸粉凉了1举报

- 趋势是个好东西·2019-05-23诶 ,盘前跌八个点跑了1举报

- 老虎肖西耶·2019-05-23淡定,试着反向来一次1举报

- 河里的咸鱼·2019-05-26到处禁言封号,活该跌成渣点赞举报

- crazydragon·2019-05-24分析到位[强]1举报

- 日神之子·2019-05-24自媒体会全死光,没有存在的意义。点赞举报