大跌25%,人造肉第一股发生了什么

在前两个交易日分别大涨39.35%、21.24%之后,美股周二收盘人造肉第一股Beyond Meat$(BYND)$大跌25.02%。

发生了什么

投行摩根大通$(JPM)$出于估值忧虑将Beyond Meat$(BYND)$的评级从“增持”下调至“中性”。要知道摩根大通是其IPO的主承销商之一。

高盛、摩根大通和瑞士信贷是$(BYND)$IPO的主承销商,美林银行、杰富瑞、和威廉布莱尔担任联席经理。

$(BYND)$一路飙涨的股价,也没少投行的支持卖力吆喝。比如,

摩根大通的研究报告认为,Beyond Meat堪称一个“汁多肥美”的大汉堡,创新力十足,未来还将发布人造熏肉(Bacon)、胸肉以及肉排(Breast/Cutlets)、牛排(Steak)等产品。

报告还预测,人造肉特别是用植物蛋白进行制作的“植物肉”(Plant based meat)前景广阔,15年后的相关食品销售额有望超过1000亿美元,Beyond Meat能在这一市场占据5%的份额。

巴克莱发布研究报告预测,10年以后全球肉类市场的规模将达到1.4万亿美元,其中“替代肉类”的市场占比将从目前的不到1%提升到10%,达到1400亿美元。

一系列买入评级,重申和价格目标上调,Beyond Meat股价飙升至其IPO价格的六倍以上。细细查看这些目标价,多来自IPO承销商。

尽管如此,周二摩根大通降低了Beyond Meat股票的评级。摩根大通认为,

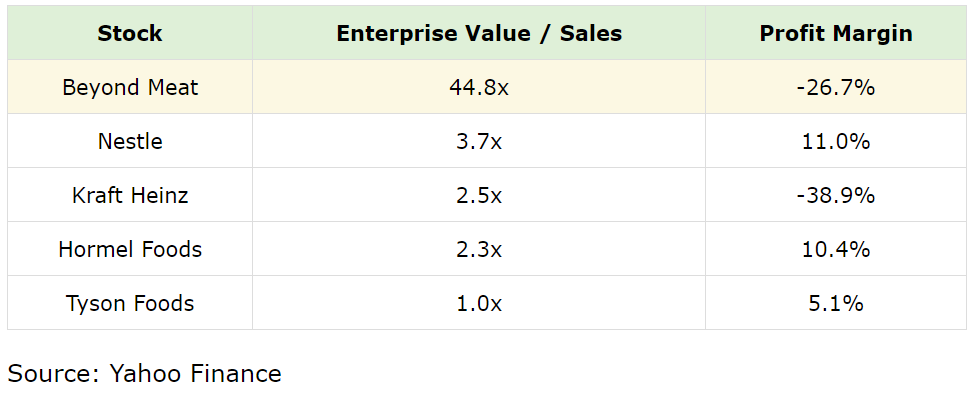

在周一收盘价168.10美元的情况下,市销率超过85倍。这样的估值“定价”了很多未来的增长,限制了股票在股价中保持增长的潜力。

谈到估值,seeking alpha专栏作者认为,现在到2024年即未来五年,即便慷慨得预测BYND达到10亿美元营收,意味着戏剧性的增长。即使给予公司6倍市销率的溢价估值,也只是60亿美元的市值(昨日收盘价对应市值73亿美元),并且假设没有进一步的稀释。

近期事件

6月6日盘后,BYND发布上市首份财报,开启暴涨。据媒体梳理亮点大概如下,

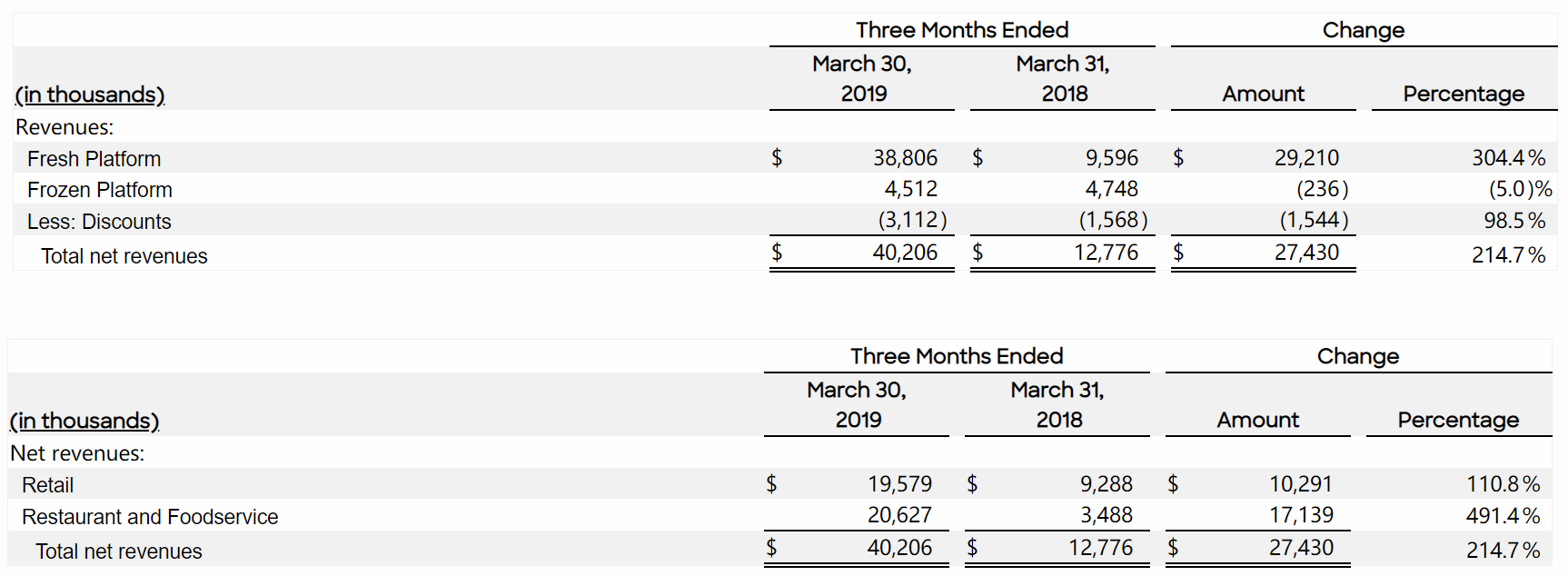

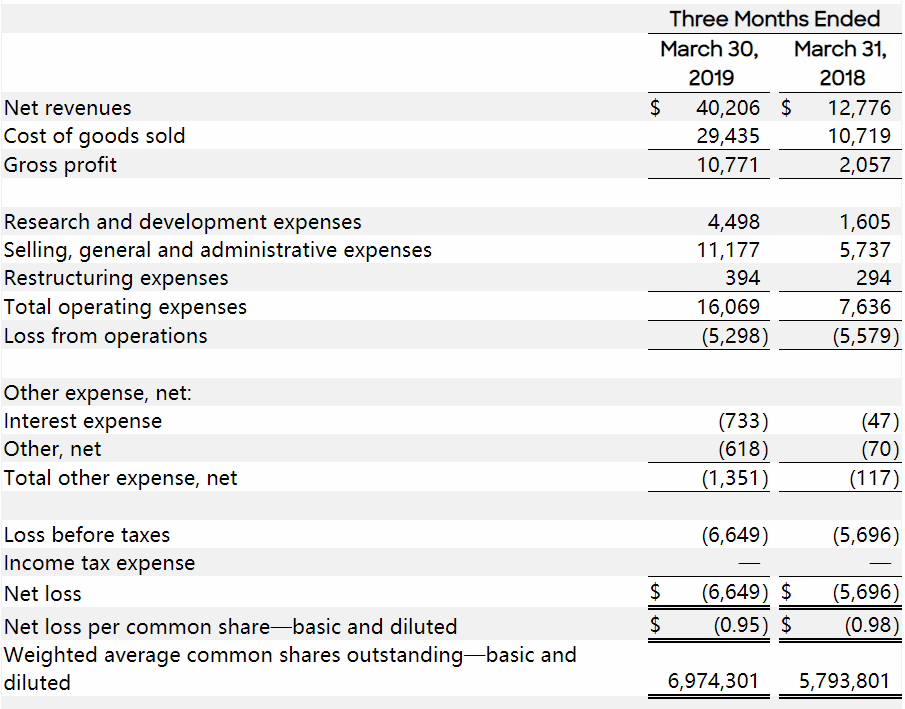

1、 Beyond Meat第一财季净营收4020万美元,同比大涨215%,高于市场预期以及公司先前预计。公司一季度净亏损660万美元,合每股亏损0.95美元,经调整后每股亏损0.14美元。而去年同期净亏损为570万美元,合每股亏损98美分。

2、Beyond Meat暗示,即将公布“大客户”的一个声明,预计将为第二季度和第三季度带来显著的营收和利润贡献。公司预计2019财年净营收将高于2.10亿美元,同比有望大增140%。

3、原料供应已不成问题。公司从2017年、2018年的短缺中吸取了经验教训,制造能力大幅加强,一旦需求面转旺,可以全力生产。

4、研发无极限,Beyond Meat的产品还在持续创新,公司一直就其“Beyond Burger”进行研发和完善,不断改善其配方。

5、不担心竞争。Beyond Meat认为人造肉行业空间足够广阔,而公司的产品已经走在了竞争者前列。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 美股三件事·2019-06-12再跌一跌可以买入了点赞举报

- 船长777·2019-06-12物极必反点赞举报

- 复兴计划·2019-06-12我有买葡1举报