lyft上市首份财报,亏损因股权激励而扩大,但公司运行基本良好

$Lyft, Inc.(LYFT)$ ,$优步(UBER)$

Lyft基本情况

打车软件Lyft于今年3月29日在纳斯达克进行了IPO,公司的发行价格为72美元,共公开发行了3250万股。公司作为Uber的最大竞争对手,一直备受市场瞩目。

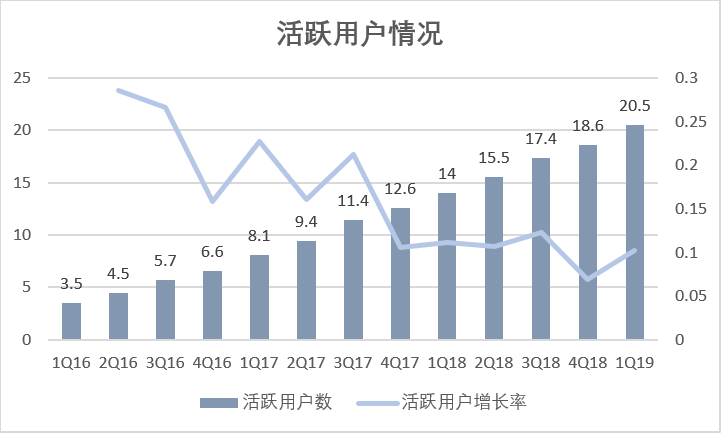

2018年lyft上注册的乘客共有3070万人,注册司机共1900万人。2018年公司处理的订单共计81亿美元,收入22亿美元,累计乘客达到10亿人次。

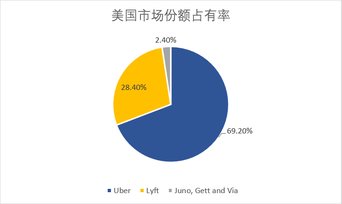

在乘客市场方面,Uber与Lyft合计占有美国市场98%的市场份额。其中Uber占有69.2%的市场份额,Lyft占有28.4%的市场份额。

2019第一季度财报情况

昨夜,lyft发布了其上市以后的首份季报。第一季度,lyft的总营收为7.76亿美元,比去年同期的3.97亿美元同比上升了95.46%。

第一季度lyft活跃用户为2050万,比上一季度的1860万上涨了190万。公司第一季度净亏损为11.38亿美元,比2018年的亏损2.34亿美元大幅上升。

不过受亏损大幅超预期的影响公司股价在昨夜下跌了2.03%报59.34美元。

第一:公司营收,公司的营收能否持续的高速增长将是股价能否从地位反弹并走高的关键。目前扩大营收虽然不是公司的首要目标,但是营收的增长可以从侧面反映出公司的整体运行情况,所以仍然要重点关注。

第二:公司的活跃用户能否继续增长是影响股价因素的关键,在于Uber的激烈竞争中,能否保持市场份额的高速增长对股价和投资者的信心显得尤为重要。虽然Lyft在上市之初遭到多家机构以及分析师的看空,但是只要Lyft的市场份额在持续增长,那么公司发展的势头就没有改变,股价就有进一步上涨的可能。

第三:净亏损能否快速收窄。在公司大举烧钱的同时,公司的亏损难以避免,但是能否使亏损缓慢增长,甚至缩小将是市场关注的焦点。

公司预计第二季度的收入将为8至8.1亿美金,调整后的息税折摊前的净亏损将为2.7至2.8亿美元。2019年全年的收入为32.75亿美元到33亿美元,调整后的息税折摊前利损失将达到11.5亿至11.75亿美元之间。

总结

Lyft虽然仍处于亏损状态,且由于上市股权激励影响导致亏损加大,但是受行业景气度不断提高的提振,公司的收入快速增长。并且公司的活跃用户数量都在高速增长。

随着年轻用户在市场上的数量不断增长,与亚马逊一样,会有越来越多的年轻人尝试共享乘车这一新兴出行模式。在北美市场,

同时Lyft在无人驾驶约车服务方面保持着较高的投入,该项业务有望在将来成为公司新的盈利增长点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 陈玉歌·2019-05-08所以盘前微跌点赞举报