B站MAU破亿,财报超预期

难怪昨天那种大盘情况,还能盘后涨3% $(BILI)$

1.用户指标超预期

首先,MAU的确是破亿了。

1.013亿,略超预期——1.2亿的管理层指引,均分一下Q1应该达到9975万,在考虑到Q1是旺季,这个数字应该只能说略超。

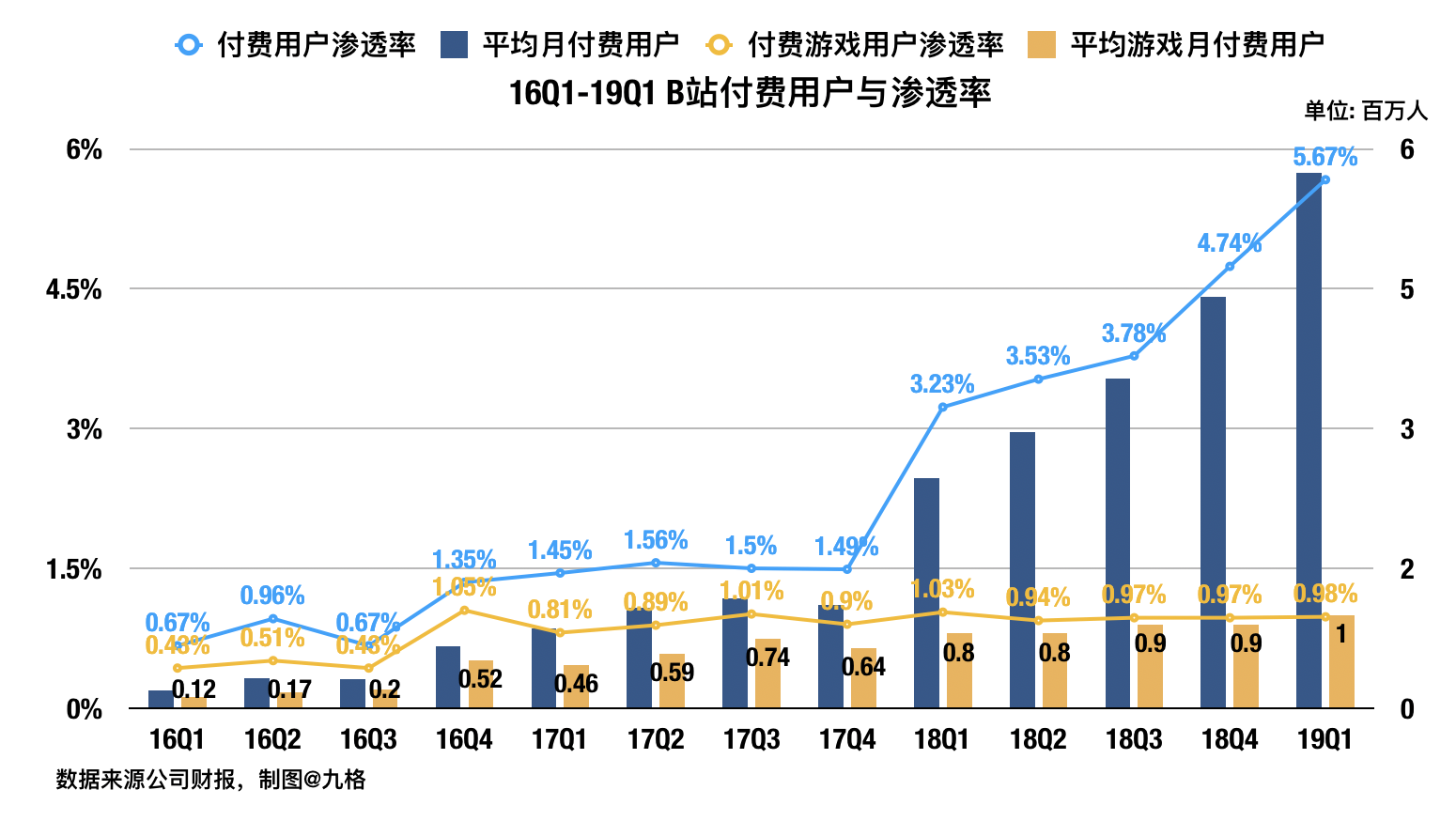

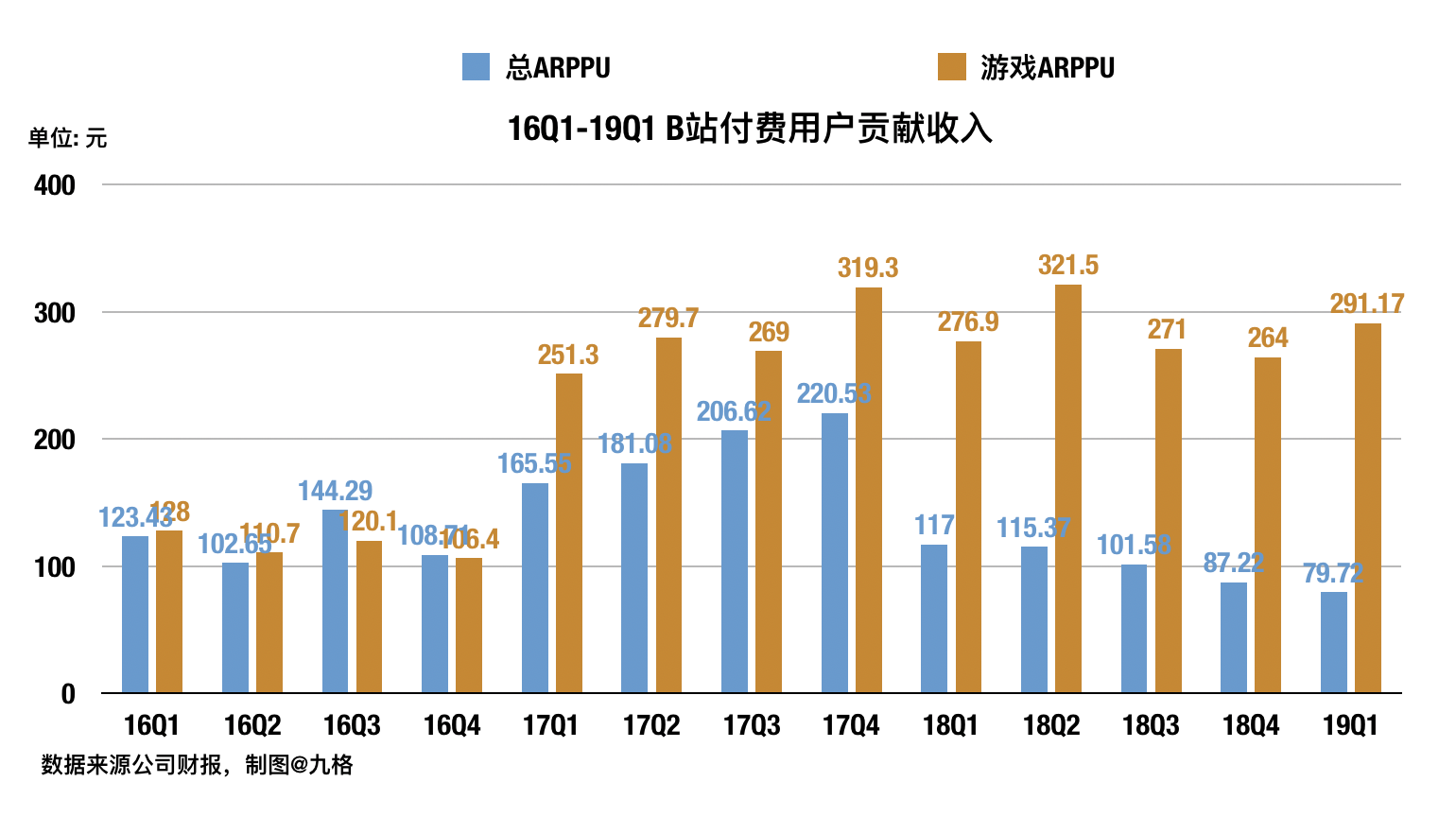

比较惊喜的地方主要是付费比例提升:

虽然“客单价”下来了,但是付费比例提升得更快,可见Q1B站的各种促销推广还是成功的。

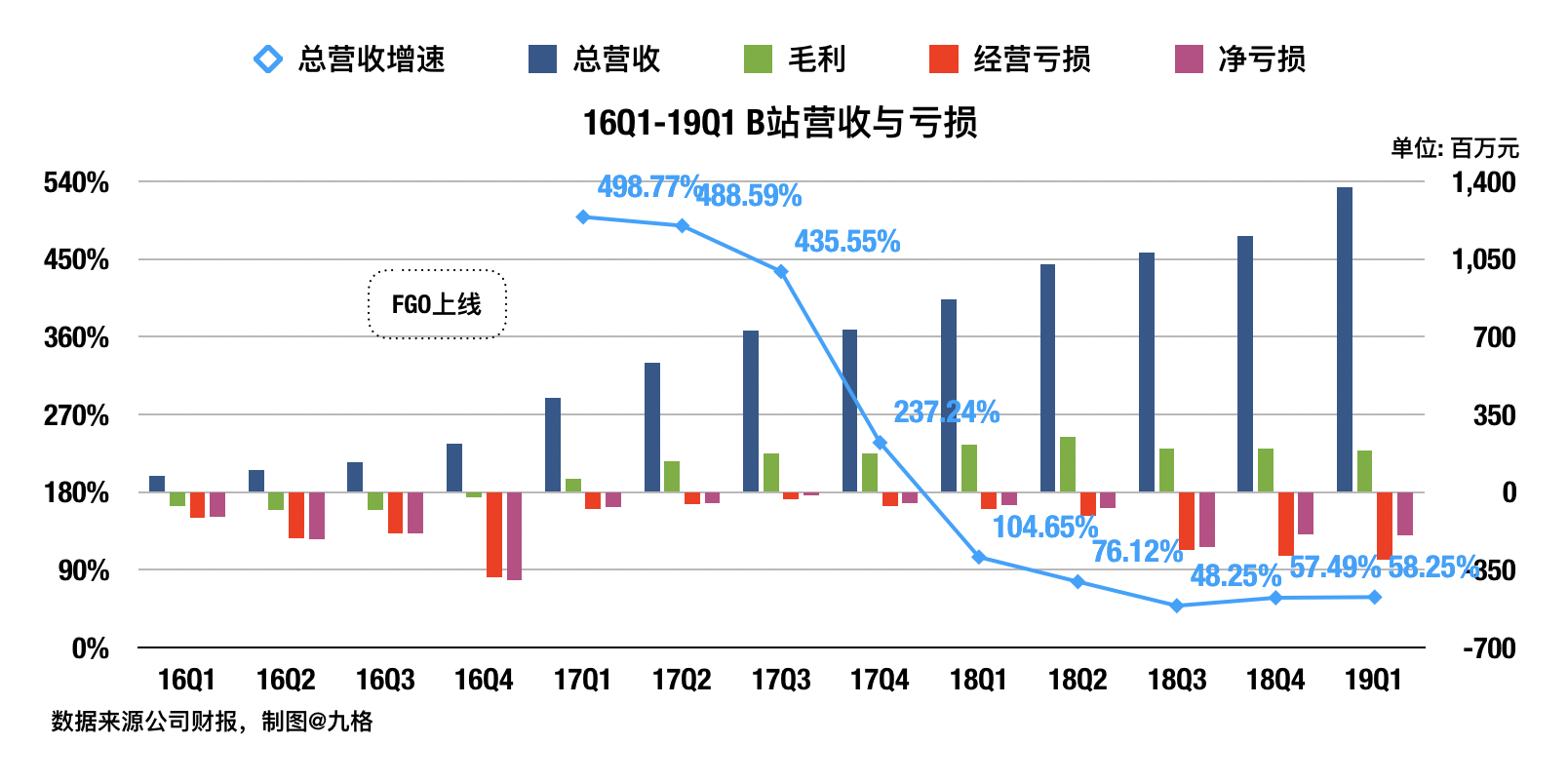

2.营收盈利双beat

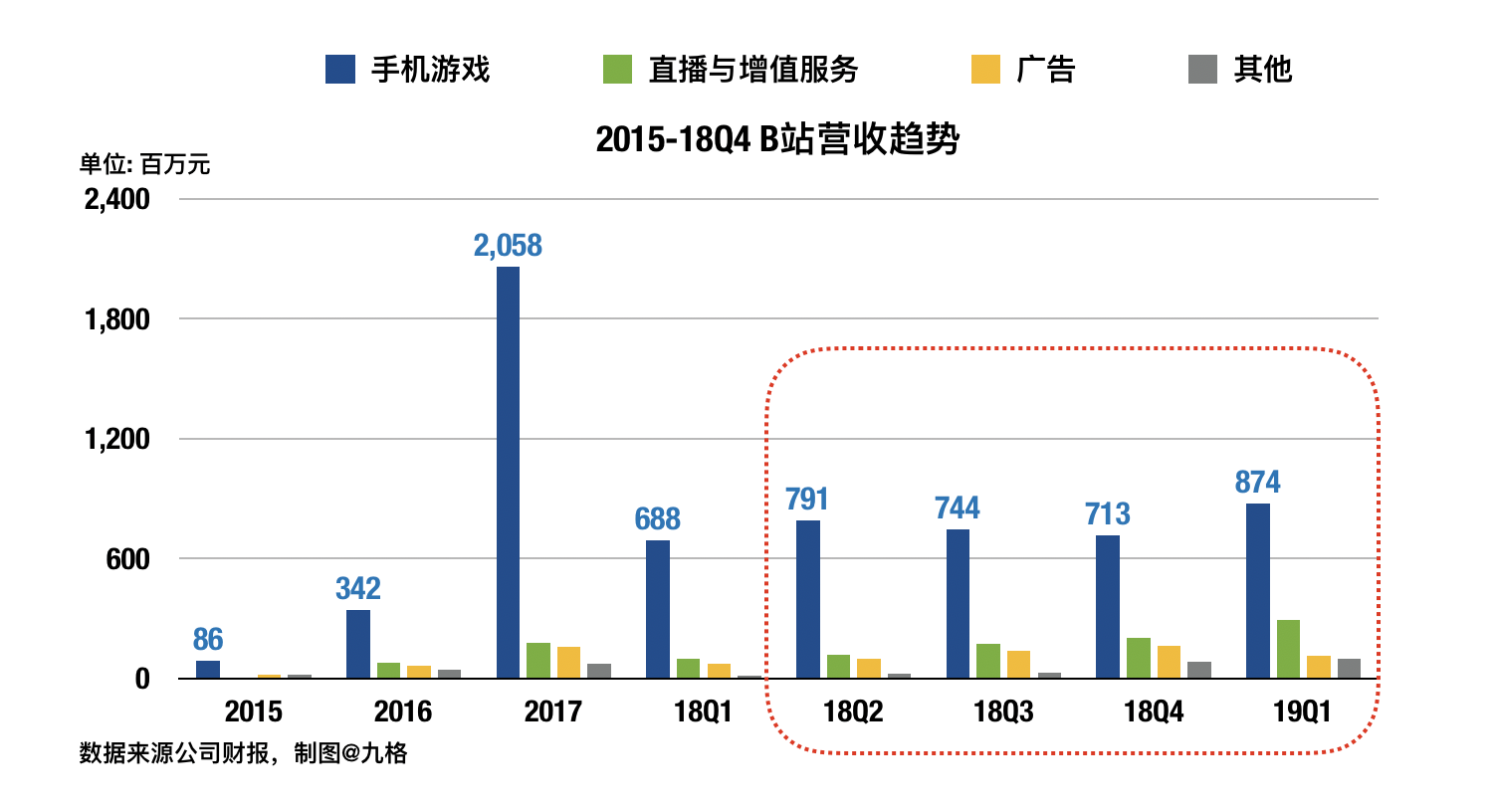

用户指标好,自然营收会好,尤其是游戏大幅反弹——想到它会反弹,但是没想到反弹这么多。

另外更加惊喜的是亏损低于预期:

扒拉了一下,应该主要是成本最大组成部分“收入分成”被控制住了:

虽然不如Q4,但比18年其他时候略好,说明B站的议价能力还是值得肯定的,这么搞up主激励还能控制住。

但是收入分成控制住了,营收成本还是+81%,可见B站是投了不少到“内容成本”里去了,就是购买第三方内容、合作制造专业内容等。

另外研发成本+76%,称因为研发人员增加,希望这个可以解决它稀烂的推荐…

3.广告营收下滑,发生了什么?

本季度广告环比-29.64%,有点吓人。

虽然这份下滑被直播大涨弥补了,但是长期来看,直播毕竟潜力小,不可靠——市场格局早定了,行业外部还在被抖音它们冲击。

B站要变现,比较可行的路除了游戏就是广告了,它对标的YouTube也是个大型广告公司来着。

所以这季度是发生了什么,广告跌这么多?

4.小结

财报是好财报,加上《明日方舟》的表现,B站最近基本面还是稳了。

但是广告业务让人担忧,希望这是一次性的下跌。

长期来看,如果投入广告业务,比照YouTube,B站至少需要在两方面作出提升:高质量内容和广告营销系统。

前者一方面需要PGC的支持,另一方面也需要打造高效率的MCN系统来扶持高质量UGC内容。

为什么强调高质?因为广告主们并不会仅仅只看“热度”来投放广告,品牌形象也是他们需要考虑的事,即是说并不是每种UGC内容都具有广告投放价值。

而后者需要大量的研发投入,包括高效的数据分析、丰富的营销工具等等,须知YouTube的广告ROI和FB并称业内标杆。

以此来说,希望B站近期的研发和内容成本的增加是因为他们走在了正确的道路上。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- JohnCui·2019-05-14一季度向来是广告淡季,广告收入的同比增长还是很可观的点赞举报

- reen·2019-05-14中国网络概念·几乎都是圈钱的.但你却不敢空·人口基数太大·想象空间无限·点赞举报

- neversell·2019-05-14亏损收拢是意外之喜点赞举报

- 财经正弦波·2019-05-14一切都好只是广告收入有所下降点赞举报