明天和意外哪个先来?Uber招股书全解析

硅谷最大的两只独角兽Airbnb和Uber,一家管住,一家管行,很巧的是两家都做的“共享经济”生意。出行行业在经济温和增长的大环境下受益匪浅,于是Airbnb东风得意,民宿市场牢牢把握的同时还开始走酒店的路,养活自己也绰绰有余;而Uber却有点迷惘,在于出租的对抗中时有意外,网约车的低门槛让它在烧钱中还让出市场,上市融资成了最后一根稻草。

4月12日,Uber向美国证监会提交了上市申请。

从创立到走向上市

十年前,两个年轻人Travis Kalanick与Garrett Camp因为在巴黎打不到一辆出租车而十分恼火,回加州创立了共享出行的UBER,从此,共享出行的理念颠覆了传统出租车行业。

这十年经历了从3G到4G,从诺基亚到iPhone的智能升级,网络让出行行业效率提升,也给了共享出行最大的红利。

从20万美金起步,Uber在短短的两年中就拿到了近4000万美金的融资,到2016年底,融资总额超过66亿美金,成为硅谷最大的独角兽。2017年Uber收到最大一笔融资——来自日本的软银的90亿美元尽管到现在为止,软银还未进入Uber董事会,可能在美国新法案下未来都很难进入。

2018年8月,丰田曾计划以5亿美元获得Uber部分股份,当时估值720亿美元,不过最后UBER没有接受这份投资。两个月后,高盛和摩根士丹利就给Uber以1200亿美元的估值。

至此,上市前的准备全部就绪。

脱下“盈利”的外衣

带着这1200亿美元的预期,Uber小心翼翼地带着成绩单敲二级市场的门。

美国的IPO允许公司不在第一份招股书中直接公布具体募资情况,因此可以在后续递交的文件中补充。因此Uber没有公开他的募集资金,但以目前Uber的资金缺口来看,此前市场预计的100亿美元应该是个起点。

很多公司都会在IPO前给报表“化妆”,博取投资人欢心。Uber也想,但众目睽睽之下,稍微洗个脸,素颜就出来了。

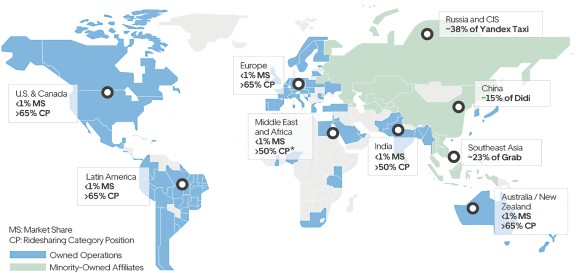

首先是利润。2018年Uber记载了近10亿美元的净利润,而此前的2016年和2017年是-3.7亿美元和-40.3亿美元。仔细对照,其实那是Uber的一笔32.1亿美元的剥离业务和一笔20亿美元的未实现收益。前者来自俄罗斯的Yandex和东南亚的Grab,后者来自中国的滴滴。

Uber在称霸全球的途中没少遇到竞争对手,因此放弃部分市场而选择持股同类企业便成为更经济的选择。中国消费者对当年优步大战滴滴“请客坐车”的场景依然记忆犹新,而后优步将中国市场让给滴滴,对对方的持股。Uber对滴滴持股的收益,就是未实现收益。而在俄罗斯市场,Uber让给了Yandex Taxi换回38%股份,东南亚市场则让给了Grab。换回23%股份。

利润表去掉这两笔,Uber2018年的净亏损达到42亿美元。

毛利率从2014年的20%稳步上升,但在2018年达到55%的天花板后开始下降,稳定在45%-50%之间。净利润方面,虽然从2014-2017年净亏损逐步下降,但是2018年之后,-30%的红线一直压着Uber,使其盈利变得遥不可及。

而最大竞争对手的LYFT,两年的发展已经让其毛利率与Uber持平。

此外,Uber的现金流量表也告诉我们,它一直在“流血”。由于经营活动现金流需要将折旧、摊销、业务剥离收益、公允价值变动等对部分“加回去”,于是Uber2016-2018三年的经营活动现金流依次为-29.1亿美元,-14.2亿美元和-15.4亿美元,也就是一直在流出。加上其购买资产与设备的支出,Uber的自由现金流也依然为负。

高成本、持续烧钱、连年亏损使得Uber在运营上不得不持续借助外力。2016年发行的定期贷款与优先票据11.1亿美元,2018再发债34.7亿美元。此外,三年累计发行的可转换优先股76亿美元。

所以这笔IPO,对Uber意义重大。

业务增长真是神话?

Uber的营收从2014年的4.95亿美元迅速增长到112.7亿美元,年复合增长率高达118%,但是从2017年之后的季度数据来看,增速放缓得太明显了。

UBER业务分为三块、共享出行(Ridesharing)、外卖(UberEats)、货运等其他(Uber Freight)。

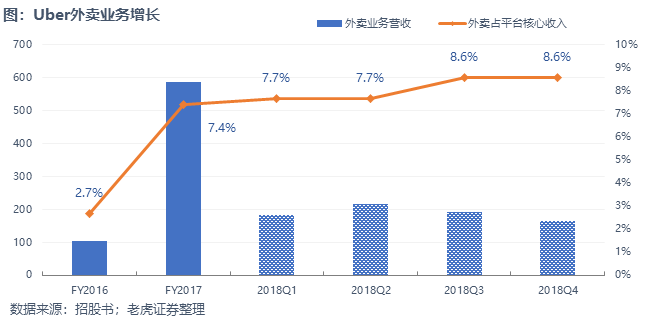

打车是Uber的当家花旦,在2018年第四季时占总营收比86.5%,但它也是增长最乏力的,2018Q2以来几乎原地踏步。而外卖业务2018年整体增长达到147%,成为增长主力,也帮助Uber成为北美地区最大的外卖服务商,但是也在2018Q2之后放缓。

放缓意味着渐渐明晰的天花板。

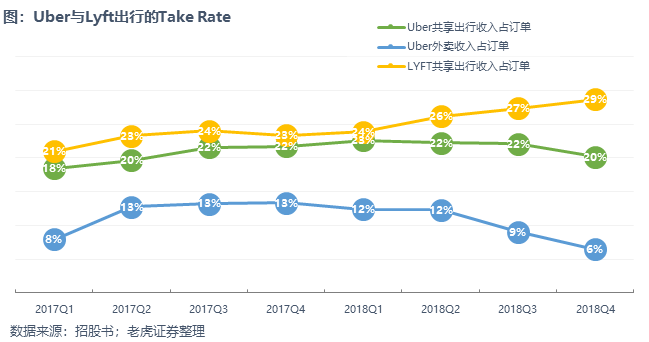

尽管有着高速增长的“订单总成交额”(Gross Booking),但是Uber的营收转化率(Take Rate)并没有在2018年增强,日趋下滑转化率说明Uber在与司机的交易分成中慢慢占据下风。这是市场竞争的必然结果。而同时,其最大竞争对手LYFT的转化率却不断上升。

Uber在竞争中要保持优势,不得不在挽留司机、吸引乘客两方面都下足文章。而增加对司机的激励,就会增大销售成本,这也解释了巨高不下的销售成本。2014年到2018的5年中,销售成本占总营收一直没有下过50%,根据过去4个季度的表现,未来这个数字也很有可能无法再下降。此外,Uber在招股书中也提到对网约车的保险费用也在增加,毕竟在争议极大的乘客遇害、无人驾驶车祸等恶性事件中,Uber也是累计了不少运营和口碑上的差评。

而吸引乘客,则必然要增大市场营销的开支。营销费率更是无法压缩。面对Lyft强力的瓜分市场劲头,Uber在2018年开始提升了销售方面的支出,将原本在2017年底降低到26%的营销费率硬生生地拉升到2018Q4的32.8%。Lyft因为成立的晚,前期在竞争中则有更高的投入,无论销售成本还是营销支出都大于Uber,但是在2018年Q4,两家公司在销售成本和营销费用的投入旗鼓相当。

不管是不是巧合,两家公司的竞争进入一个相对平衡的态势中。

Uber真正开始缩衣节食的方面是研发和管理开支。别看人力管理成本在2018Q4的占比又提升,那是Uber扩大了销售人员的比例。

那么Uber最值得拿来在投资者面前炫耀的是用户数据,包含用户的出行次数。2018年第四季度,Uber的活跃用户达到9100万人,同比增长35%,超过其营收的增速。值得一提的是,9100万中有15%都用过Uber Eats的外卖服务,说明这块业务的增长的确是有潜力。

9100万用户也在2018Q4贡献了近15亿次的出行,平均一个活跃用户在一个季度有16次,这个数字2016年稳中有升。

同时,粗略的计算单次平均交易额和单次平均营收,进入2018年也在下滑,不过因为Uber外卖的崛起,对这一数据也造成一些影响。整体来看,用户忠诚度和活跃度都相对稳定,单次营收也保持温和。

越来越模糊的商业前景

Uber自己勾画的出行业务的商业模式是这样的:足够的司机——更少的等待时间——更多的用户和订单——更高的单价和更多的收入——更多的司机加入。

这固然是一个理想的良性循环。

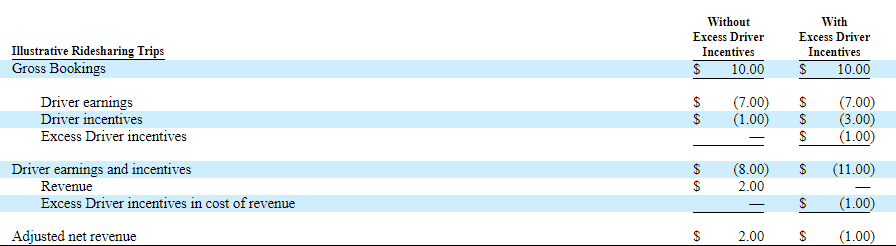

然而,司机在Uber中尴尬的角色,使得这个良性循环变得飘忽不定。激励司机最关键的一步就是司机获得的营收。2018年司机每单获得1.73美元营收,比2017年的1.72美元略升。根据Uber给出的模型,没有“额外激励”时,10美元总订单金额Uber可以拿2美元。但是Uber在与司机的常规的分成外,还有一项额外激励(Excess Driver incentives),用以提升司机忠诚度来面对竞争,这就使得Uber在10美元总订单外还要倒贴1美元。

这样,上述良性循环的起点其实就是第四点——优步主动提高司机收入。

网约车之所以能抢占出租车巨大市场,除了其方便的约车过程外,对用户来说更重要的是优惠的费。换言之,低价在高效面前也很重要。Uber的在司机和用户间的补贴也让双方都认可了目前的费率。

好在北美出行市场与中国出行市场有较大的不同,人口密度降低将人们出行难度增加。2018 年,Uber出行近四分之一收入来自于5大城市:洛杉矶、纽约、旧金山湾区、伦敦和圣保罗。这就说明Uber的优势反而在人口集中、购买力足够的大城市。同时这些地区私家车的普及率高,但出行成本、开车环境也都限制了一些私家车出行需求,这才是Uber真正的潜力。像Uber在招股书里说,目前Uber的出行总量还不到整个个人出行总量的1%,未来增长空间巨大。

当然,只要Uber不是以金钱激励换取的自然增长,那潜力就是巨大的。

外卖业务增速最快,2018年营收15亿美元,同比增长149%,不过同时订单总额增加了164%。

也就是说低配送费、低客单规模的餐馆比例在增涨。每单价格走低,对Uber来说也是降低了营收转化率。同时,Uber对外卖司机的支出费用也小于从用户和餐馆方面获得的收入,这说明在这一行业,Uber还处在“美团”大战“饿了么”互相烧钱的阶段。

至于货运业务,2018年开始就呈现负增长,都没有高增长的故事可讲。与联邦快递、UPS甚至亚马逊等大型企业的竞争势必需要更多的投入,而Uber即便心有余也力不足。

尴尬的股权结构

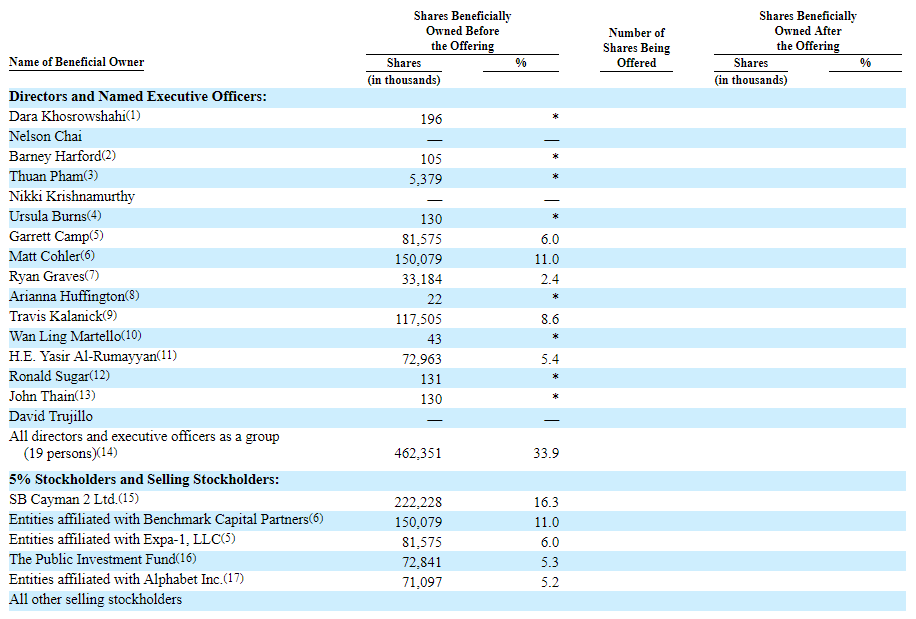

Uber最大的股东是软银,但也只有16.4%的持股,第三大股东就只有5%左右的股份,而Lyft的主要股东——谷歌居然也是Uber的第四大股东。

管理人方面,创始人Travis Kalanick的持股比例仍有8.6%,但他在“性别歧视丑闻”后就不在担任CEO,而新入场的职业经理人Dara Khosrowshah只有不到1%的股份。整个董事会高达19人,拥有33.9%的股份。

虽然Uber这种硅谷的明星企业在全球各种顶尖资本和管理人的运作下不太容易犯Ofo的低级错误,但是如此分散的股权,都是未来公司各种决策的不稳定因素。

更值得关注的是,UBER在前期融资中分发出去相当比例的优先股,再加上高达172亿美元的总负债,以至于普通股东权益是赤字。这不但说明Uber极度缺钱,也说明它再融资方面几乎已经使出所有解数了。

美团上市时也有这样的情况,因此后来无论是解禁还是到期,对公司的市值都是不小的压力。

不知道Uber的这些持有可转换结构产品的投资人,未来是更希望成为“债主”还是“股东”呢?无论如何,他们都会对Uber的报表产生重大影响。

多元化之路

Uber现金流量为负的另一个重要因素是对其他公司的投资。除了中国、俄罗斯、东南亚地区用退出市场来与竞争对手握手言和之外,它还在单车、摩托车、食品、支付、自动驾驶等行业收购了一些公司。

商业上的并购其实为了获得更多的协同效应,对完全竞争的行业也可以减少面对面的竞争,使得各立山头的竞争变得更有利润前景。但是科技上的投入并不是马上就能立竿见影的,Uber自己无人驾驶团队的科学家都表示,还需要很长时间才能进行部署。即便无人驾驶技术成熟,人工驾驶和无人驾驶并存的情况也将持续很久。

总结

作为人类过去10年来最优秀的创业公司,Uber最终开启了它的上市之路。过去几年的准备,Uber使出浑身解数——烧钱保出行、开拓外卖、压缩费用、跨市场并购、分而治之,但都没有48页风险提示来的更真切。

虽然前景勾画得很好,但是商业模式经不经的住考验,让所有股东在未来几年内都必须小心翼翼。

因为他们不知道,明天和意外哪个先来?

$(UBER)$ $(LYFT)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

对印度这块肥肉如果都不重视的话,那还能说什么了[思考]