外卖下调商家服务费,四方利益或将全输

发改委等十四部门要求美团下调商家服务费,一石激起千层浪。观点分成了两大派,很多人拍手叫好,也有人对市场黯然神伤。

作为美团迷你股东,我的观点比较悲观,也很偏向性,请谨慎阅读。

一、表里看美团外卖

首先,我从财务报表和美团研究院的相关材料说一说这家公司。

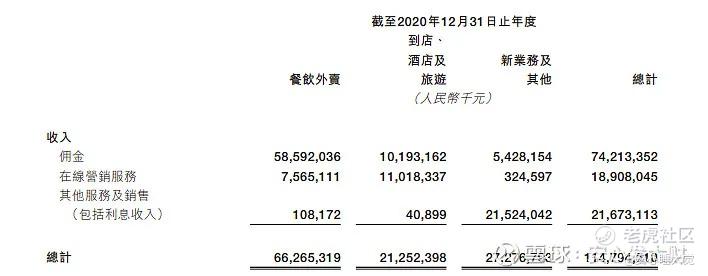

通过2020年报,我们可以看到,美团的第一大收入是佣金742亿,占比总收入65%。在佣金收入中,餐饮外卖是第一585.9亿元,占佣金收入78.9%。

虽然外卖收入高,但创造利润很低,2020年年报收入是到店业务的三倍,但是利润约为到店业务三分之一。

有人因此觉得外卖业务即使萎缩了也不影响美团,个人觉得这是完全的不懂作为互联网企业美团的财富密码或者说核心价值。外卖对于美团的重要性就相当于微信置于腾讯。外卖是一个高频刚需业务,进而造就了美团吃的平台无与伦比的流量,而流量是这家互联网赖以生存和发展的基石。

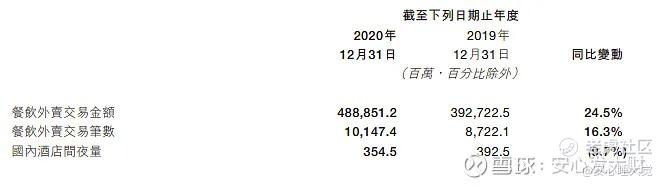

如果按照2020年的交易笔数,那么外卖每单净利润为0.28元,而2019年每笔净利润为0.16元。

根据最新2021年第三季度财报,每单外卖净利润为0.22元。很显然这是一个很不高的数据。

外卖客单价2019年45元,2020年48元,2021年q3-49元。由于这个价格是折扣前数据,和实际消费者支付的金额有出入,认为价格高可能失真,其他主要原因有:消费者群体的消费力不一样,存在高客单价的群体;偶尔的高客单价拉高了单价,如团队订餐、请人吃饭以及多人套餐。

若按照佣金收入计算,外卖佣金占收入的比例,2019年抽成比例为12.6%,2020年抽成比例为12.0%,2021年第三季度抽成比例为11.7%。可以看出抽成比例是不断降低的。

该比例与实际商家采访所说多为18%-23%抽成不一致,原因有很多:1、在外卖交易金额是折扣前,虚大。若客单价32元是实际支付的,那么平均抽成比例约为17.1%。2、自配送的有一定占比(如肯德基、麦当劳、达美乐等),自配送的抽成为5%,显著拉低了财报中外卖的抽成比例。3、部分县城区域是代理机制,抽成降低了些。

二、表外看美团外卖

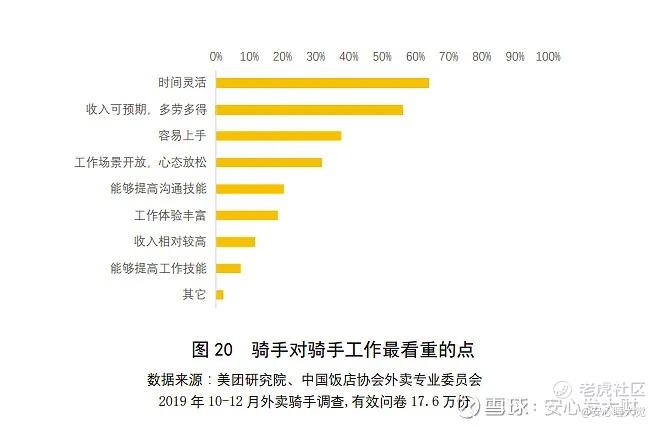

1、外卖员-增加了外快收入&有了一份自由的职业/副业

目前美团大约有470万骑手,根据美团研究院数据,其中全职外卖员(每日超过50公里)的大约为20%,而60%的外卖骑手为兼职,配送时间在4小时以下,大约三十单以下。

根据美团2021年第三季度数据,每日外卖订单达4360万单,可见外卖员人均拿不到多少单,10单约50元的收入,构成了兼职外卖员的大众画像。

外卖对兼职人员来说有很多优势自由,收入较高,基本无门槛。增加了几百万打工人的收入,有些像下班后跑滴滴,兼职跑外卖的骑手资本更低。

2、商家-让出做大蛋糕的部分利益也享受到蛋糕变大的利益

根据实地走访几家外卖店,我们不难发现商家的成本构成主要有:1、租金;2、人工成本;3、加盟费;4、物料成本;5、美团抽成及推广费;6、设备费。

商家最关心的不是成本端-降低成本,而是收入端-消费者能够提高消费,更多收入继而带来更多利润。

然而由于大环境和其他种种原因,消费者的消费力整体(包括线上线下)是不足的。在收入端不足、物料上涨、房租还不降的情况下,我们选择了从成本并不是最主要构成的商家服务费动手。有些可笑。

举例:雪球商家的数据

该商家的数据属于高客单价,营业额为34.8万,扣除做活动优惠之后客户实际支付32.6万元,商家到手25.9万元,中间6.6万为美团抽佣抽走,商家扣除成本净利润只有三四万不及美团赚的多。商家作为辛苦劳作方觉得很不舒服,觉得自己赚的比平台啥都没干要强,给他们打工了。

但是,我觉得该商家计算有问题,大家可以帮我想想,也可能是我想的有问题:外卖员的收入呢,3550单,大约3.5万的配送费。是从商家得到的25.9万拿走了吗,好像不是。那么美团实际到手的就是3.1万元。

而这三万来块的纯利润,美团还需要拿出来贴补其他低客单价的外卖,需要养活整个外卖盘子。而商家如果没有外卖,一公里外的用户将大大减少。若降低商家服务费,但是总订单量下降,商家未必能得到真利益。到时候还是会觉得不如订单多些、虽然累点,但至少赚的多强。

商家希望看到服务费降低,可是绝不希望看到收入下降情况下,服务费降低。

3、消费者-节约了时间,得到了便利;

借用一品白衣的话:消费者躺在家里,动都不愿意动一下,想吃什么让别人风雨无阻披星戴月掐着秒地给你送到嘴边来,这本身是一个很高阶的服务,为这样的服务支付的钱,应该很多而不是很少。

消费者应该首先感谢外卖员,他们廉价的劳动力支撑了我们没有多付钱就享受到更好的服务;再来要感谢美团,这个强有力的组织,让这个外卖商业模式跑通了。

但我们这些消费者很多时候吃碗砸锅。

举例:

对于这样的小单,如果没有美团从其他处赚到钱来补贴,没有商家因为美团巨大的流量而让步。我需要骑车二十分钟来回到该饭店,支付大约20元的费用,花费半小时的时间成本。而有了外卖,我仅付款了14.7元,只有两分钟的取餐成本;平台在小单子上没赚钱甚至可能亏损,而是通过潜在的之后消费来赚钱;商家该订单没赚什么钱,但不会亏损;外卖员获得了大约5.3元左右的收入。

以上订单商家拿到多少要看商家对红包的支持力度,若是美团全出配送费,则收到的钱大于消费者支付的钱,大家不必感觉太意外。

4、美团平台-多了流量,获得一定收益,给自己未来发展带来想象力

美团是一个让商户既爱又恨的平台,没有它,最主要的矛盾增加收入难以实现;有它,又觉得 抽成和推广费成本较高,有种给它打工了的感觉。

整体上商家的利益是和美团高度捆绑的,美团对于商家也是有利的。

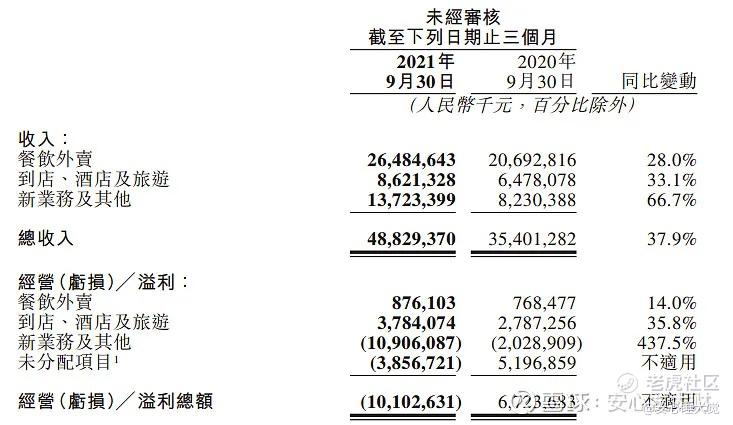

如果按照2020年餐饮外卖收入下调仅仅2%的抽成收入,那么将降低利润97亿,瞬间让目前单季度盈利仅8亿的外卖业务扭盈为亏。仅仅1%的抽成收入改变,外卖业务将降低48亿左右,那么现有的盈利水平也是不足的。

美团需要从到店业务中输血给外卖业务,并且要大大延缓新业务的发展,美团的价值将大打折扣。

美团做不了这样亏损的业务,那么势必降低对外卖的补贴,蛋糕将缩小。消费者无论低单价还是高单价都将支付更高的价格,而外卖员也得不到什么好处,由于量的降低,单价提升较少,外卖员也将很多离开这个行业。

最初想保护的商家利益将成为空谈。

另一种可能,美团咬咬牙多推送自有业务,外卖将更多是中央厨房、美团买菜等自营业务。商家地位被取代。那么现有外卖四方格局,以众多商家为格局,转变为商家为补充作用,而美团自营成主力。这个可能很低,因为消费者口味的极度多样化、自营业务铺展开的烧钱性、还有为了维护广大个体户商家的正常经营。

我们具体情况接着再观察吧,主要看降低商家服务费的幅度、美团的应对之术。目前不敢轻易加仓,亦不敢果断清仓。

不构成投资建议,大家慎思。$美团-W(03690)$ $腾讯控股(00700)$ $阿里巴巴(BABA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 该买哪一只·2022-02-21这样的政策一旦实施,对美团外卖利益损害还是很大的1举报

- 明天周日·2022-02-21看来新政策对美团、商家、骑手,都有不利的地方1举报

- 大票换零钱·2022-02-21总会有办法的2举报

- 高富不帅W·2022-02-21动了谁的奶酪?我们看是互相影响了1举报

- 高抛低不吸·2022-02-21看吧,之后实施一个季度后,看财报是不是利润减少了点赞举报

- 高嘉彤·2022-02-21共同富裕的效果很明显点赞举报

- 熙熙999·2022-02-21[鬼脸] [鬼脸]点赞举报

- 说你逗你还真逗00·2022-02-21看来不能加仓美团了点赞举报

- 港谷小子·2022-02-21深度好文章,分析非常透彻啊,好好研究点赞举报

- 颜世库·2022-02-20关注学习了解点赞举报

- 快快乐乐2·2022-02-26了解了点赞举报

- 723b8667·2022-02-21学习了点赞举报

- kele126436·2022-02-21已阅点赞举报

- 8077763内蒙古·2022-02-216点赞举报