卡夫亨氏投资价值探讨

$卡夫亨氏(KHC)$

卡夫亨氏公司是卡夫食品与亨氏合并的结果。北美地区第三大、世界第五大食品公司,目前公司股权分散,最大的股东是巴老公司持股成本100亿美元,持股27%(对应成本市值370亿左右),目前公司市值388亿。

公司股价走势如图:较18年4季度财报发布前已经下跌35%

第一部分:下跌的直接原因:

1、四季度卡夫亨氏调整后的每股盈利0.84美元,营收为68.9亿美元。业绩不及华尔街预估的0.94美元每股盈利和69.3亿美元营收。

2、将卡夫和奥斯卡梅耶品牌的商誉撇减了154亿美元

3、公司预计2019年税息前盈利扣非将在63亿至65亿美元之间,较去年的水平下降8.24%,远低于华尔街普遍预期的75亿美元。

4、将股息从每年2.50美元下调至每股0.40美元或每年1.60美元,下降幅度36%。

5、公司预期19年1季度净利润将下滑10%。

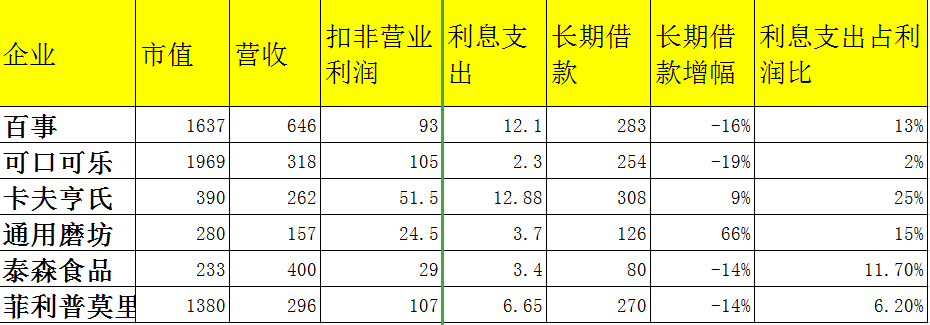

下面我们结合公司以往年报和主要财务信息详细分析背后的原因,探寻公司能否重拾增长。(图:)美股上市的几家食品公司18年主要数据对比(其中红**域为计算后的结果)

1、应收利润下降的原因,从年报应可以收增幅0.1%、成本增幅5.6%,可以直接看出利润下滑主要受成本上升导致(成本上升主要有财务成本上升,和通胀导致原料成本上升后续详细分析);应收下跌主要由于:排除大宗商品通胀的前提下,产品在18年四季度年降价了1.6%,其中美国部分影响占比0.8%,国际占比0.8%(汇率因素影响,随着美国加息减速,或者停止,外汇负面影响因素将终结)。

而2018年下半年,美国的定价下降了2.4个百分点,主要商品成本下降了1个百分点。因此,美国下半年的定价(扣除主要大宗商品影响)下降了1.4%。其中保护天然奶酪业务,通过缩小于其他私人品牌价格差距选择降价,影响到整体定价下降0.4%。剩下的1%分是机会主义的价格投资和我们的创新渠道的支持的结合降低产品定价。而公司对于产品定价19年的策略是排除关键商品转嫁的影响,2019年美国或全球的定价不会下降。(19年2月底美国主要产品已经提价)

大宗商品通胀导致成本上升,而公司为配合新销售渠道和扩大市场份额选择了产品降价,19年随着公司产品市场稳定,且低于竞品的价格策略(通胀上升,竞品18年已经开始涨价)公司19年开始提升产品价格。公司营收、利润(去除出售业务)增长将重合正轨。

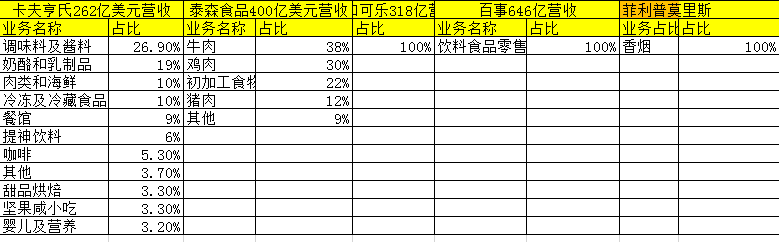

2、商誉减值主要是3个业务:第一,卡夫天然奶酪业务;第二,奥斯卡梅耶冷切业务;第三,加拿大零售业。(后续通过业务占比详细分析)

减值的背景:公司年报关于减值描述,根本驱动力是由下半年的表现驱动的,主要是通胀导致成本上升,导致业绩预期下降,从而减值。

19年公司将继续面临通胀上升导致成本上升压力,公司针对减值方面预期是在每年正常提记减值的基础上,19年增加8000万。而未来持续减值的可行性较低(公司预计19年后经过调整将重新恢复增长)。不排除经营不达标导致减值的可能性。

3、19年公司预期税前扣非利润,公司的预期主要来自以下三个方面:第一公司预期19年通胀上升导致成本上升以及加息对财务负担增加对公司利润的侵蚀与18年持平左右,预计侵蚀利润4亿左右。第二资产剥离和外汇损失预计损失2.5亿美元左右。第三由于公司19年继续支持销售方面的开支相比18年增加1亿左右。这些导致19年扣非利润下降。

看完导致利润下降的影响因素,公司对利润增长的预期主要包含:第一:提升产品销售价格(2季度低已经开始),第二资产剥离加上股息支付减少的钱将直接用于改善公司负债,降低财务成本。第三公司业务增长带来的利润增长,主要来自空白地区业务预期大幅增长,和美国业务自然增长。

参考公司对19年业务预期:随着不良资产的剥离和价格调整公司预计净销售额全年将增加3-4%,扣非利润从18年4季度后将重新恢复增长。

综合考虑:利润在扣非方面减少的因素预计大于增幅因素的影响,预计19年扣非利润与18年基本持平或略有上升。而不扣非净利润由于公司今年出售业务带来的一次性收入利润增幅较大,预计为公司带来的利润将大幅增加,这也将导致公司19年利润大幅增加。

4、股息的调整,主要是公司为减少负债,减少支出做的暂对于时性调整。

公司对股息的预算是在现有调整后年每股1.6股息的基础上,随着时间的推移与息税折旧摊销前利润的增长保持一致。结合第3点分析的结果预计19年公司股息将维持而20年股息将重新增长。

5、公司预期19年1季度扣非净利润下降10%的可能性,

主要由于三点造成,第一:19年复活节在2季度,而18年复活节在1季度造成应收可能下降;第二:18年美国加息均在1季度后由于公司负债在1季度后才开始改善,加息带来的财务成本将增加。第三:18年通胀导致的成本上升,而公司在下半年主动降低商品价格策略要维持到2月底,公司产品提价已经在季度末主要影响还将为负影响。

以上因素均是短期性影响,对于未来几个季度 利润增长影响可忽略不计。

第二部分:分析完股价短期暴跌的原因,我们分析公司运营策略未来能否给公司带来持续性增长。

公司18年的应收构成如图:

对比5家上市公司财务应收利润数据如图,同时应注意到长期负债利息对利润的侵蚀过大

公司今年提到的经营策略主要有:

1、继续保持公司产品优势,保证产品利润率

2、继续增加对销售渠道的投入,提升欧洲、中东、澳洲空白市场的应收占有率,同时稳健提升北美市场的销售

3、降低公司负债杠杆,降低公司财务负担

4、出售导致整体利润率降低的业务,同时降低股息,将所得直接用于降低公司负债

5、保证公司业务正常的前提下,开拓新市场,同时陆续并表公司所持有业务(市场分析者部分未并表业务占目前应收的5%左右)

6、通过19年的整体整合保证公司业绩在20年重新开始稳健增长

分析:1、公司年报中提到对于销售渠道的支持将从18年4季度持续到19年结束,而公司销售渠道对于公司销售量提升也有良好的正反馈(例如商誉减值最大部分的奶酪业务,公司降价1%对销售支持,换来了4%的销量提升)。预计19年公司对销售渠道的支持,包含电子商务等新渠道的开发将支持公司销售量进一步提升,而19年开始公司提价,以及包括20年后通胀对成本的影响减弱等将保证公司20年后营业和利润快速增加。

2、通过对比我们发现公司的财务成本相比同类型公司高出太多,利息支出占扣非利润已经达到25%,而作为食品类公司,公司19年调整经营策略,主动出售利润率低不占优势的业务,同时降低派息用了降低公司的负债。降低公司财务负担,随着公司经营策略变动预计未来公司财务成本将慢慢降低到行业正常水平8%(财务支出占扣非利润)左右。这也将在未来几年为公司带来持续稳定的将成本效应,从而保证公司未来净利润增长。

整体分析公司经营策略对未来带来应收、19年利润增长正面反馈较大,预计20年开始公司应收、利润将实现大幅增长

第三部分:行业对比

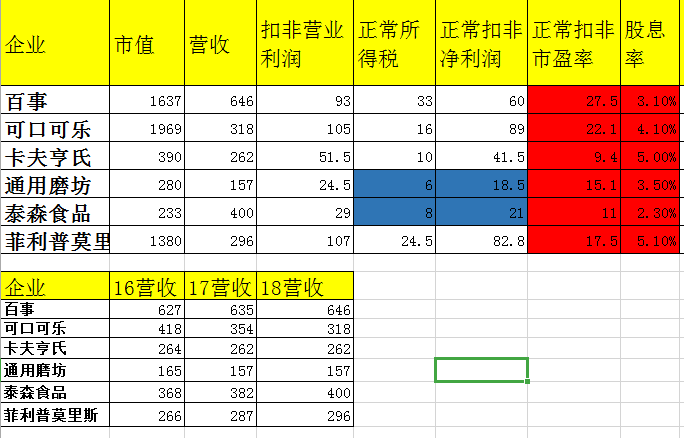

通过对比同行业,探讨卡夫估值问题,首先看18年美股食品饮料类公司基本数据和16-18年各个公司营收数据

通过数据可以发现

1、美股食品消费品类公司营收大都停止了高增长,有些甚至出现了下滑,主要原因在于细分区域食品类公司大都处于寡头地位,增长方式很难继续靠市场的自然增长维持,大都采用并购方式维持增长。

2、卡夫亨氏主要产品是日常相关类产品,公司销售端业绩比较平稳,经济周期波动相关性不大,而公司利润产生主要受成本因素影响,主要包括通胀因素导致的原料成本变动、公司定价变动、公司财务成本变动影响

3、卡夫扣非市盈率9.4在食品公司中估值很低,(美股食品类平均市盈率16.5左右)。市盈率安全边际较高

4、卡夫亨氏股价由48到目前32左右跌幅在35%左右,而股息率也由5%下跌至3.2%跌幅36%,股价估值同股息有一定的协同作用。

5、可以看的出美股针对食品类公司估值出来市盈率外,股息也是其估值的重要影响指标。整体来说目前股价更多反馈的是股息投资者对股票的定价,而未反馈出市盈率相关估值。

第四部分:估值

1、公司一次性的商誉减值账面上的亏损对于公司的未来业绩影响几乎可以忽略不计

2、公司估值主要受食品类公司派息估值影响,此次公司降低派息36%,市场对公司的估值短期受到一定影响

3、公司目前经营稳定,利润波动主要受通货膨胀导致成本上升,公司降价销售的销售策略,美国加息公司财务成本上升等因素造成

4、公司19年一季度末提价,出售低收益业务,削减股息,将所得收益降低有息负债,有利于后续业务继续健康发展。

5、公司对股息的定位是目前的基础股息每年1.6,未来股息增长和税息前利润增长重要相匹配。参考股息估值对公司目前估值的重要性,公司19年预计小幅增长、20年随着公司相关政策推进后预计应收、利润将重新快速上涨,而伴随着股息预计也将快速上涨,未来修复估值概率较大。

6、公司对于19年经营预期参考18年,对于通胀和加息对成本增加的压力估计目前来说可能有所高估。第一:18年美国加息三次,而之前预测19年美国将继续加息2-3次左右,目前美国经济情况下很有可能美国19年不加息甚至减息。

第二:美国18年全年通胀在高位,加重了公司成本,公司预计19年通胀将继续同18年高位而目前来看美国通胀19年显著下行。(如图美国通胀指数)

综合看来加息、通胀等公司担心的影响公司19年经营成本的事情都往好的方向发展,而公司年报中对19年通胀、加息对公司的利润影响预估在5亿左右。同时也大大降低了公司19年的经营预期。而目前美国经济走势来看,19年通胀、加息并不会像公司之前预计的那样对公司经营造成太大影响。

由于也年报中公司对19年的低预期也侧面让股价承压,而目前的情况,公司的实际经营很可能超出之前的给的预期。股价也有修复的需求。

总结:公司的经营稳定,短暂的经营调整不影响公司长期的盈利能力,目前公司股价下跌较大,更多的是对19年经营预期和股息的反馈。而公司扣非市盈率9.4左右对比美股行业平均16.5有非常大的修复空间。目前公司股价整体上较为低估,而对19年的经营预期可能会超出之前的预计,将在19年为公司估值修复提供动力。而未来20年公司经营调整完成后利润、股息协同作用将重新使公司估值大幅提升。

以上信息仅供参考

$卡夫亨氏(KHC)$ $可口可乐(KO)$ $百事可乐(PEP)$ @老虎专刊 @老虎证券 @Tony特别帅 @小虎研究所 @小虎周报 @大虎交易 @33_Tiger

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看